管理会計導入コンサルティングに関するご相談・ご依頼は「お問い合わせ」よりお願いいたします。

期初(月初)に予算を作成して、期末(月末)に実績が確定すると、予算と実績を比較して差異を算出し、なぜその差異が生まれたかを分析することを管理会計だと信じている中小企業の経営者はとても多いですよね。

なぜ、このような誤解が広く生じているかと言えば、それは、税理士業界に広く生じている大きな誤解が原因であると私は思っています。

TKCなどの管理ソフト開発会社が、開発した管理ソフトを税理士の顧問先に税理士経由で導入を勧め、税理士はその管理ソフトを使って「予算実績差異分析」によって顧問先の経営改善指導を行うということが行われてきました。

税理士からすれば、税務以外の知見に乏しく経営指導などできないわけですが、簡単な予算実績差異分析を学ぶだけで、経営指導料という名目で顧問報酬のアップを図ることができるので渡りに船だったわけですね。

このように、多くの税理士がTKCなどと共に、管理会計の一部分でしかない「予算実績差異分析」を「管理会計そのもの」として顧問先に導入することを奨励しました。

そして、この「予算実績差異分析」のスキルを取得された税理士の先生の多くが、関与先で「管理会計としての予算実績差異分析」を広めた結果、広く中小企業では予算実績差異分析をすることが管理会計だと思われてしまったという経緯があります。

したがって、税理士の先生がおっしゃる「管理会計導入コンサルティング」とは、「予算実績差異分析の導入コンサルティング」に他なりません。

そして、「予算実績差異分析を導入することによって経営を見える化しましょう!」などと、その導入を税理士から勧められることもあろうかと思いますが、予算実績差異分析なんか実施しても何の役にも立ちませんので、ご注意ください。

予算実績差異分析の詳細については、下記の記事を参考になさってください。

顧問税理士の勧めもあって、管理会計の予算実績差異分析を導入し、毎月顧問税理士とその差異の検討の場を設けているのだけれど、これって何らかの意味があるのだろうか。毎月多くの時間をこれに割かなくてはならないのだが、継続するべきか教えてほしい。

管理会計とは何か?

管理会計に対する誤解

世の中で広く共有されている管理会計の定義は下記のようなものです。

「管理会計とは、経営管理者の意思決定や、組織内部の業績測定・業績評価に役立てるため、又は自社の現状把握や将来の経営管理を行うことを目的に実施する内部報告会計であって、その具体的な方法は各社独自に検討するべきものである。」

これが伝統的な管理会計の学問分野及び実務で共有されている管理会計の定義ですが、この定義を見てわかるように、ここには管理会計の「目的」しか書かれておらず、管理会計の具体的な手法には何ら言及されていません。

最後の方で、「具体的な方法は各社独自に検討してね。」とされていて、管理会計の具体的な在り方は何ら定義してくれていないのです。

このようなわけで、管理会計とはそもそも何なのかを具体的に定義してやることから始めないことには、管理会計の具体的方法なども決めることができないのですね。

この点、世の中に広く浸透している「予算実績差異分析としての管理会計」から判断するに、これを実践している会計専門家や中小企業経営者の方々が理解して共有している、「管理会計における管理の対象」は、「財務数値としての数字」であるということがわかります。

財務数値とは企業の活動の結果、最終的に財務諸表上に集計されてくる数字のことです。

売上高や売上原価、役員報酬や広告宣伝費、消耗品費といった販売管理費などで、皆さんにもおなじみの数字ですね。

「管理会計」という言葉は、「管理」と「会計」という2つの単語からできており、前の「管理」という名詞が後ろの「会計」という名詞を修飾する関係にあります。

そして、会計士や税理士という会計専門家の多くが、会計=数字と自動的に連想してしまうように頭の中に刷り込まれてしまっているために、管理会計で管理する対象は財務諸表に集計された財務数値であると思い込んでしまっているのです。

会計=数字などでは決してなく、「会計」という言葉の定義から始めないといけないのですが、説明しだすと長くなりますので、詳しくは別稿によることとしますね。

税理士や会計士の多くは、財務諸表上に集計されてきた数字だけを追いかけてしまいがちです。

というかほぼ全ての税理士と会計士がそこにだけ注目して他のモノ、つまりは数値の背後にあるものを見ようとしません。

自分もそうだし周りからからも「数字の専門家」として社会に認知されているので、財務諸表に集計された数字を見て判断すればいいと思い込んでいるからです。

管理会計の正しい理解

財務数値と非財務数値

財務諸表に最終的に集計されてくる財務数値だけが、企業が経営活動を行うに際してアウトプットされる数値ではありません。

最終的に財務諸表には集計されることがない数値のほうが圧倒的に多いのですが、これらの数値のことを「非財務数値」といいます。

たとえば、レストランでいえば、お客様の数であったり、時間ごとのお客様の来店数、曜日ごとのお客様の来店数、お客様のリピート率、会員・非会員別の消費単価等々、数え出したら無限に出てくるものが非財務数値です。

最終的に財務諸表に集計された財務数値は、企業を取り巻く利害関係者が経営成績を理解するためには程よい情報の粒度であると思います。

銀行や税務署や株主や従業員等が、会社の経営成績をざっくり理解して、その会社との取引をどうするかを決める際の情報の粒度としては最適かもしれません。

しかし、実際に経営を担う者、経営を推進する者からすればどうでしょうか?

情報の粒度が大きすぎて、経営を適切に実施するために必要な情報としては役に立たないのです。

たとえば、売上という財務数値を見ていても、次に何を実施するべきかのかの意思決定など到底できません。

売上=平均単価X顧客数Xリピート率という形に分解して、因数である「平均単価」、「顧客数」、「リピート率」ごとに検討を加えることによってはじめて戦略仮説などが想起されて、具体的対策案に結びつけることができるわけです。

ここで因数とした「平均単価」、「顧客数」、「リピート率」などは最終的に財務諸表には記載などされませんから、これらは非財務数値でありますが、管理会計の枠組みからいえば、売上という財務数値よりもはるかに経営にとって意味のある重要な数値であるということができるわけです。

そうであるならば、予算実績差異分析を財務諸表に集計された財務数値で行うことはほとんど意味がないことが理解できることと思いますし、管理会計の対象となる数値は「財務数値」よりはむしろ「非財務数値」であるべきことが理解できるでしょう。

数値の原因となる活動

数値は何もしないで放っておいたら自動的に算出されてくるものではなく、何らかの「活動」を実施したからこそ、その結果として「数値」が出てくるわけです。

この「数値」には先ほど説明した財務数値と非財務数値の2種類のものがあります。

なので、「活動」と「数値」は「原因」と「結果」という因果関係にあるわけです。

これは、きわめて当たり前の話なのですが、中小企業に管理会計を導入するコンサルティングを行っている会計専門家のほとんどが理解していないことなのです。

この活動の計画を見ることなどせずに、予算として設定された数値だけを見ても何が理解できるのでしょうか?

その活動の適切性を判断して初めて予算としての数値が正しいかどうかの判断ができるはずなのに、多くの税理士や会計士は予算として設定された数値だけしたみておらず、何を持ってその予算数値の適切性を判断しているのでしょうね。

また、予算が適切に策定できていないのであれば、予算と実績との比較で生じる「差異」には何ら意味などありません。

このようなことから、結果としての数値とセットで、その原因となっている活動そのものも管理の対象とするべきことが理解できるでしょう。

戦略の構成要素である活動

また、活動は単独で存在するわけではなく、最終的な財務数値の目標(ex.:売上50億円)を達成するために、多くの活動が組み合わされることになります。

つまりある活動が次の活動を誘発することとなって、活動と活動、活動と数字が因果のロジックで強く結びつくことになります。

たとえば、ウェブ・マーケティングで必要とされるコンテンツを作成するという活動が、特定のキーワードでの検索結果という数値で示され、その結果を受けて、コンテンツをリライトするという活動を行いますが、ここでも活動→非財務数値→活動という形で、活動と活動が数値をはさんで因果のロジックで強く連鎖しています。

このように活動は単独で意味もなく存在するものなどではなく、最終的な財務目標に対して策定される「戦略」の一要素という位置づけとなります。

どの活動を選択するかは、最終的な財務目標との因果関係の強さ、活動間の因果関係の強さを念頭に決定されますが、数ある活動の内で最も効果の高い活動を選択することが戦略策定の要諦になるわけです。

戦略は企業が10年後にどんな存在でありたいか、そんな社会問題を解決してどのような素晴らしい世界を描いているのかという「VISION(=ビジョン)」との関連もとても強いものとなります。

なので、戦略は、単なる活動の因果の連鎖としてだけでなく、VISIONとの整合性も勘案しながら策定する必要があることになります。

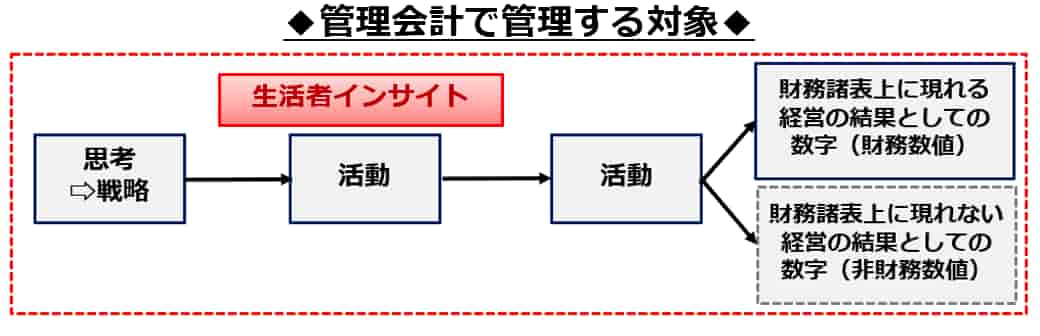

活動が戦略の構成要素である以上、管理会計で管理するべき対象には、数値と活動だけでなく、戦略も当然に含まれることになります。

活動の選択に制約を与えるものが生活者インサイト

複数ある活動の選択に際しては、活動間の因果のロジックの強さも当然大事なのですが、ビジネスは生活者(お客様)の深層心理に横たわる欲望(=インサイト)抜きでは語れないものですから、我々が戦略の構築にあたって行う活動の選択には「生活者インサイト」が大きく制約をかけてくることになります。

たとえば、ターゲットを定めて新商品の紹介のDMを送るとした時に、そのDMに何を記載するかは、ターゲットの深層心理に潜むインサイトを洞察して、そのインサイトにあてるようなライティングをする必要があります。

DMにライティングするという活動は、ターゲットのインサイトに制約を受けているわけです。

このようなことから、活動に影響を与えて制約をかけてくる生活者インサイトも、管理会計における管理の対象になるということになります。

以上のようなことから、管理会計で管理するべき対象は、世の中的に浸透している管理会計が対象としていた「財務数値」だけではなく、「非財務数値」、「活動」、「戦略」、「生活者インサイト」ということになります。

従来型の伝統的な管理会計とは区別するために、私はこの管理会計を「新しい管理会計」または「戦略的マーケティング管理会計」と呼んでいます。

したがって、私たちが管理会計導入コンサルティングを通じて、多くの企業に採用して頂いている「管理会計」とは、この「戦略的マーケティング管理会計」の他なりません。

戦略的マーケティング管理会計のプロセス

私たちが、管理会計導入コンサルティングを通じてご提供させて頂いている戦略的マーケティング管理会計の全体の枠組みは、P(Plan)-D(Do)-C(Check)-A(Action)のフレームワークがとても馴染みやすいので、PDCAで考えると理解しやすいです。

私たちが、管理会計導入コンサルティングを通じてご提供させて頂いている戦略的マーケティング管理会計の全体の枠組みは、P(Plan)-D(Do)-C(Check)-A(Action)のフレームワークがとても馴染みやすいので、PDCAで考えると理解しやすいです。

各々のフェーズを見ておきましょう。

P(Plan:計画)

戦略を構築するフェーズになります。

戦略とは、「戦略目標の達成に向けて活動を選択し調整すること」をいいます。

戦略目標は数値的な財務目標で、たとえば売上50億円などのように金額的数値で表現されます。

まず、「活動を選択する」とは、その戦略目標を達成するための活動を選び抜くことをいい、その活動は無数に考えられますが、その中で戦略目標を達成するのに最も効果が高いと思われる活動を選択することを意味します。

戦略の大家であるマイケル・ポーターは、『戦略とは何をやらないかを決めることである。』と言っています。

目標に向けてあれもこれもやろうとアイデアを思いつくことは結構なことですが、限られたヒトやカネなどの経営資源を考えれば、全てを実行することなど不可能なのですから、戦略目標の実現に最も効果があると思われる活動を選択する必要があるのです。

次に、「調整する」とは、選択した活動と戦略目標が因果の強いロジックで繋がっていることをいいます。

あるクライアントで、「明日から営業社員全員が毎日最低1件はアポどりをしてお客様のオフィスへ伺うことにしたので、今期は売上が伸びますよ。」と社長が言ったとします。

話を聞いていると売上が上がりそうな気がしてしまいますが、「毎日アポどりしてお客様のオフィスに伺う」ことと「売上が上がる」ことの間に強い因果関係はあるのか、なぜそこの強い因果関係があると言えるのかをしっかりチェックした上でこの施策を実行しないと、無駄に時間だけ使って、営業マンを疲弊させるだけで何ら成果が上がらないことになってしまいます。

このように、活動と戦略目標との間に強い因果関係があることが、戦略の条件の1つになりますが、中小企業の多くで策定されている戦略にはこの因果関係の徹底的な検討がないものがほとんどです。

また、戦略は、競合先の状況や市場(顧客)の状況などの外部環境、社内に存在する経営資源等を勘案しつつ、機会を見つけてそこに乗じるか、強みを生かす方向のいずれかで立案するべきものなので、内部環境としての経営資源や、外部環境としての機会の検討を行うことも必要です。

さらに、ここまでの話では、P(=Plan=戦略の立案)のフェーズでは論理の力だけで、つまりは因果のロジックに頼って戦略設計をすると書いてきましたが、そこでの活動と戦略目標との間の因果のロジックの強度をさらに上げるために考えるべき要素があり、それが、生活者インサイトなのです。

活動を選択する際に、戦略目標に対して効果の高い活動を選択するべきと書きましたが、それは顧客ターゲットである生活者のインサイトを突いた活動であるべきです。

その活動によってターゲット顧客の気持ちを動かすことができたら、戦略目標の達成もより容易になりえますよね。

私たちが提供する「戦略的マーケティング管理会計」の導入コンサルティングでは、この戦略構築のフェーズが最も重要で価値の高いパートになります。

顧客を中心とする関係者のインサイト仮説の抽出、インサイトの基づいた活動の選択、活動と活動、活動と状況を繋ぐロジック(因果関係)の強度の検討とその強化、社内の経営資源の確認とその涵養に向けた取組の検討、外部環境における市場機会の抽出などを同時に実施して、戦略構築からKPI設定とその運用方法の確定まで広くサポートさせて頂くことになります。

D(Do:実行)

立案した戦略を実際に実行することをいい、つまり戦略策定で選択した活動を実行するフェーズになります。

中小企業の場合、せっかく戦略を策定して計画したのに、活動を実行しないということが時々起こります。

特にこれまでの仕事のやり方(活動)を見直して新たな仕事のやり方(活動)を実施する場合、または、これまで取り組んでこなかった活動に取り組む場合に、「計画した活動を実行しない」ということがよく起こります。

それほど人は、「これまでの仕事のやり方に固執する」ということです。

戦略策定の段階で実行が物理的に不可能な活動はもとより、心理的に実行が不可能な活動も排除して、セカンドベストな活動を選択することも大事です。

前項のP(計画=戦略立案)だけでなく、ご要望に応じてD(実行管理)以降のフェーズを併走させて頂くことも、継続コンサルティングの中でお引き受けさせて頂いております。

C(Check:評価)

D(Do:実行)で実施した活動は、P(Plan:計画)で計画したものですが、その計画はあくまで仮説の下で立案した「成功する確率の高い活動」でしかありません。

実際に実施してみた場合に、戦略目標に対して全く効果がなかったということもありうるわけです。

そこで、活動とその結果の因果の連鎖の中に、活動の影響が与える中間目標としての数値をいくつか設定し、そこの数値の動きを見ることで、実施した活動が効果あるものなのかどうかを判定し、最終的に戦略目標(売上1億円)が達成されそうかどうかの判断指標にすることがとても大切になります。

ここでの中間目標として管理の対象となる数値がKPI(Key Performance Indicator)と呼ばれるもので、このKPI管理がPDCAのC(Check:評価)の中心業務となります。

世の中で広く行われている(税理士などがクライアントに指導している)「予算実績比較としての管理会計コンサルティング」は、最終目標の財務数値(売上など)を管理することに終始していますが、そのような最終目標を管理しても全く無駄なのですね。

管理するべき数値は、そういった最終的な財務数値ではなく、財務数値に至る前に現れるKPIとして設定することが多い非財務数値であるべきなのです。

予算実績差異分析を通して最終的な財務数値など追いかけても、その数値が生まれたプロセスとしての活動など全く見えないので、全く効果などないのです。

あるとすれば、「あ~あ、また予算に届かなかった。当社って駄目ね・・・」みたいに反省するツールとしての役割しかないものなのですね。

中小企業の多くでこのKPI管理など実施されていませんが、実際に実施した戦略としての活動の妥当性を早期に判断し修正の手を打つことは、早く利益を上げるためには必須の手法ということになります。

A(Action:改善)

C(Check:評価)のフェーズでKPI管理を実施しますが、そこで実施した活動が戦略目標に対して何ら効果を持たない、もしくは効果が薄いと判断したのであれば、活動の頻度を増やす、異なる活動を選択する等のアクションを実施する必要があります。

ここで当初計画した活動に変化を加えることになるので、ここで変化を加えた活動がそのままP(Plan:計画)の変更を意味することになり、フィードバックという形でP(Plan:計画)に影響を与えるということになって、PDCAサイクルが何度も回るという結果になります。

以上、P~Aまで見てきましたが、ここに記載した内容すべてが私たちがご提供する管理会計システム導入コンサルティングの骨子となります。

つまり、本来あるべき、経営に資する管理会計とは、戦略の立案、実行(活動)管理、結果のKPI管理(非財務数値管理)、活動の検討修正という一連の活動全体を管理することを意味するものなのです。

以上から、管理会計で管理するべき対象は、最終的な財務数値だけでなく、財務数値に至る過程の中に存在する非財務数値、そしてその非財務数値を生み出す活動、活動の因果の連鎖である戦略、その活動を選択するに際して制約をかけてくる生活者インサイトまで広範に及ぶことになることがご理解いただけたかと思います。

従って、管理会計を実効性あるものとして実務の現場で使うためには、戦略論、マーケティング理論、会計、論理思考等のスキルが必須となるわけですが、私たちの管理会計導入コンサルティングでは、こういった知見とスキルを発揮して、クライアント様の事業に合わせてカスタムメイドの管理会計システムを作り上げることとなります。

導入コストは実質0円!

こういった管理会計システムは、導入する際には外部の専門家のコンサルティング・サービスの助けを借りるのが通例で、コストもかかりますが、一旦導入して社内に根付かせてしまうと、収益力アップを通じてそのようなコストなどすぐに回収できてしまいます。

こういった管理会計システムは、導入する際には外部の専門家のコンサルティング・サービスの助けを借りるのが通例で、コストもかかりますが、一旦導入して社内に根付かせてしまうと、収益力アップを通じてそのようなコストなどすぐに回収できてしまいます。

したがって、このようなコンサルティング・サービスの導入コストは実質的にはゼロ円といっていいでしょう。

時代が大きく動き、経営環境がさらに複雑化する中、外部の専門家の助けを借りて、管理会計導入コンサルティングによって経営を見える化しておくことの必要性はますます高まっています。

経営が見える化できて、必要な情報をすぐに得ることができ、活動の妥当性が瞬時に判断出来れば、経営者は、最も重要な戦略構築の部分に時間を割くことができますからね。

世の中に広く浸透している「予算実績差異分析」は管理会計などではなく、正直に申し上げて「時間の無駄」以外の何ものでもありません。

期初に予算を作って、期末に実績と比較して差異分析をしたって、何ら意味もないし、経営に何ら貢献などしないことは重々ご承知おきください。

ここで説明したような戦略的マーケティング管理会計こそが、経営に資するあるべき管理会計の真の姿なのです。

ここで書いたような戦略的マーケティング管理会計システムは、何も大企業だけを対象にしたものではありません。

むしろ、売上規模がまだまだ小さい中小企業こそが、売上の拡大を目指して導入するべきであり、当社の管理会計導入コンサルティング・サービスを通じて早期に社内に構築することをおすすめいたします。

管理会計導入コンサルティングに関するご相談・ご依頼は「お問い合わせ」よりお願いいたします。