自分の会社を組織再編の1つである会社分割を使って分けたっていう友達がいるんだけど、会社分割って初めて耳にした言葉だし、いったいどんなことをするのだろう。

また、会社分割にはどんなメリットがあるのだろう。

もし会社分割のメリットがうちの会社にも当てはまるのなら、うちの会社でもこの組織再編を考えてみたい。

会社分割って日常生活では遣わない言葉ですので、初めて耳にする経営者もまだまだ多いものと思われます。

もし会社分割が経営にとって役に立つもので、使う場面があるのなら、会社分割を検討したいですよね。

この記事を読むことで、会社分割とはどういうものなのか、どういった時に使うものなのか、会社分割のメリットやデメリットは何なのかがよく理解でき、あなたの会社でも取り組むべきものなのか検討できるようになります。

本記事は、中堅・中小企業の事業再生にたずさわって20年以上、マーケティングと管理会計と組織再編の力で200社以上の会社を再生に導いた事業再生のプロである公認会計士が書きました。

使い勝手の良さはNo.1!

結論から申し上げると、様々な組織再編手法の中でも、会社分割は最も使い勝手のよい再編手法であり、経営の様々な場面でその利用が見込まれる非常に優れた制度です。

結論から申し上げると、様々な組織再編手法の中でも、会社分割は最も使い勝手のよい再編手法であり、経営の様々な場面でその利用が見込まれる非常に優れた制度です。

企業グループをホールディングカンパニー制へ移行したい、複数ある事業を分社化して各々の事業の権限と責任を明確化したい、特定の事業を切り出してM&Aで第3者に譲りたい、事業承継で子供たちに各々の事業を譲りたい、事業再生で金融債権者から債権放棄を受ける際に債務免除益課税を回避したい等々の場面で組織再編手法として会社分割は非常に役に立ちます。

組織再編手法として最も有名なものは、合併だと思われますが、被合併会社と合併会社の吸収合併を、被合併会社の事業すべての全部分割と捉えれば、全部吸収分割と構成できますし、新設合併は、各々の当事者会社の全部分割と捉えれば、全部新設分割と構成できてしまいます。

特定の財産を現物出資する場合も、特定財産だけを切り出す部分分割と捉えて、部分分割で出資の効果を得ることもできますし、何かと便利な組織再編手法が会社分割なのです。

会社分割とは何か?

会社分割とは、簡単に言えば、まさに字のごとく、会社を分割して分けることをいいます。

会社分割とは、簡単に言えば、まさに字のごとく、会社を分割して分けることをいいます。

会社法では、会社分割とは「株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割後他の会社に承継させることをいう。」(会社法2条29号、30号)と定めています。

この定義にあるように、会社分割という組織再編によって会社が有する権利義務の全部又は一部が他の会社に引き継がれます。

会社が所有する権利義務の全部が他の会社に引き継がれる会社分割を全部分割といい、その一部の権利義務だけが引き継がれる会社分割は部分分割と呼ばれます。

そして、全部分割による会社分割は、組織再編の一手法である合併と同じ効果をもたらします。

ここで、権利には有形のものと無形のものがあります。

有形のものは有形資産であり、現金、商品、土地、建物、備品、車両等、無形のものは預金、売掛金、特許権、株式(株券不発行の場合)、取引先との売買契約、公官庁からの許認可等様々なものがあります。

一方、義務とは返済義務を伴う借入金、支払い義務を伴う買掛金、納税義務、雇用契約に伴う義務等、様々なものがあります。

こういった権利義務が会社分割によって全部又は一部が承継会社に引き継がれることになります。

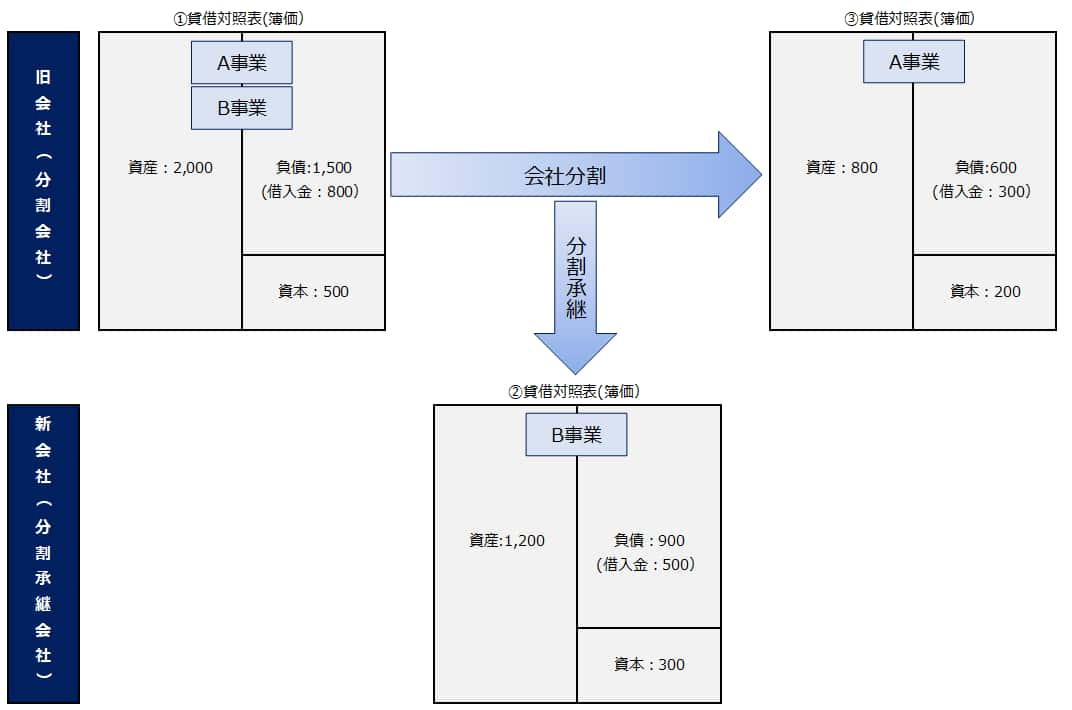

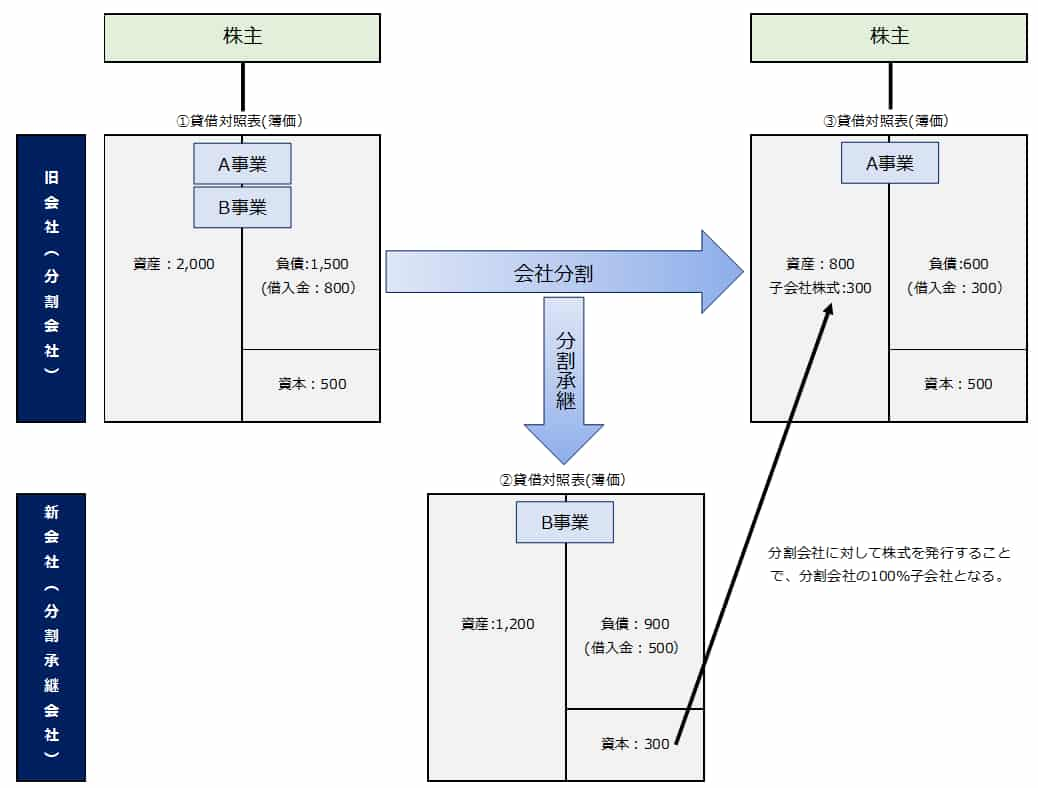

理解が進むように、組織再編の一手法である会社分割の概要を簡単な事例で説明しますね。(図解1)

株式会社AB商事は、2つの事業(A事業、B事業)を営んでいます。1つの会社の中に2つの事業があるという状態です。

そこで2つの事業を別々の会社で営むことができるように、会社分割の手法を使って2つの会社に分けるとします。

左上の貸借対照表が元の会社(分割会社といいます)である株式会社AB商事のものであり、総資産2,000、総負債1,500、純資産500となっています。(①貸借対照表を参照)

この状態からB事業にかかわる資産・負債(資産1,200、負債900)だけを取り出して別の会社である株式会社B商事(分割承継会社といいます)を設立します。

引き継いだ資産と負債の差額の300が新会社の資本金となります。(②貸借対照表を参照)

分割会社であるAB商事には、A事業にかかわる資産・負債(資産800、負債600)だけが残ります。(③貸借対照表を参照)

このように会社分割は、別会社にしたい事業にかかわる資産・負債を取り出して、そのまま会社を設立できてしまうとても便利な組織再編の方法なのです。

会社分割という組織再編の手法が導入されたのは2001年4月1日、当時の商法においてですが、会社分割制度が定められる以前は、会社内の事業を別会社にする場合には、まずは新会社を設立して、その上で営業譲渡で移転事業にかかわる資産・負債を移転するほかなく、手続きが煩雑で、機動的な組織再編のニーズに応えることができていませんでした。

そのような問題が実務界で生じていたことを受けて、2001年に会社分割制度が定められ、機動的な組織再編が可能となったわけです。

また、これを受けて法人税法上も組織再編税制が制定されることとなり、それまで具体的な税法の規定が実質存在しなかった組織再編に係る税務上の取り扱いが徐々に明確化されていくこととなりました。

利用される場面

最初にも書きましたが、会社分割は経営の様々な場面でその利用が見込まれるとても使いやすい組織再編の手法の1つです。

最初にも書きましたが、会社分割は経営の様々な場面でその利用が見込まれるとても使いやすい組織再編の手法の1つです。

ホールディング・カンパニー制への移行、複数ある事業を分社化することによる各々の事業の権限と責任を明確化、特定事業をM&Aで第3者へ譲渡、事業承継、事業再生における債務免除益課税の回避等々の場面で会社分割という組織再編の手法は非常に役に立ちます。

ホールディング・カンパニー制(持株会社)への移行するケース

たとえば2つに事業を有する会社が、各々の事業を分社型の会社分割で会社外部へ切り出すと、各々の事業を営む100%子会社を2つ作ることが可能となり、分割会社はそのままホールディング・カンパニーとしての位置づけとなります。

先ほどの事例では、B事業だけを切り出して子別会社化しましたが、A事業、B事業を共に会社分割で切り出して子会社かすると、元の会社(分割会社)は事業が何も存在しない抜け殻の会社になりますが、これをそのままホールディング・カンパニーとすればよいのです。

このように会社分割を使うことによって、思い通りの組織再編をスムーズに実現することができます。

また、ホールディング・カンパニー制を採用することでオーナーの保有する株式の評価を下げることが可能となる場合もあり、相続税対策に有効なケースもあります。

このようなホールディング・カンパニー制の下では、従来各々の事業の責任者であった事業部長がそのまま子会社の経営者として辣腕を振るうこととなりますので、各々の事業に関する権限と責任が明確化されることとなり、次期のグループ全体の経営者を育成するよい機会ともなりえます。

特定事業をM&Aで外部へ売却するケース

特定の事業をM&Aによって外部の第3者に売却する場合には、分社型分割または分割型分割で別会社を作って、その会社の株式を譲渡するという組織再編のスキームが考えられます。

(分社型分割と分割型分割の説明は後半にあります。)

しかし、バイサイドが会社分割を利用しないで、株式の取得という組織再編の方法を採用した場合、事業の購入価格と時価純資産との間に乖離がある場合には、その乖離部分の償却を通じた税効果を事業の購入後に取れないという大きな問題を抱えることになります。

従って、特定の事業をM&Aによって取得するようなケースでは、安易に株式の取得という方法によるのではなく、会社分割の中でも吸収分割を使った非適格吸収分割を実施して税効果をとれないかどうかを検討するべきでしょう。

中小企業の多くで、M&Aといえば株式の取得というお決まりがあるかのように、株式の取得を行う企業をよく目にしましたが、とてももったいないことですので、M&Aを実施する際には、組織再編税制に精通した税理士や会計士の先生に事前に相談することをお勧めします。

M&Aでメリットが大きい税制非適格の会社分割については、下記の記事を参考になさってください。

スポンサー型の事業再生で使う会社分割には、どんな特徴があるのだろう。また、その会社分割は具体的にどのようなインパクトを会社経営にもたらすのだろう。組織再編ってなんだかとても難解そうだから、わかりやすく教えてほしい。こんなお悩みに答えます。

事業承継で複数の後継者に事業を切り分けるケース

たとえば、後継者が2人兄弟で、営む事業が2つの会社があるとして、各々の後継者に1事業ずつを事業承継しようとする場合、分割型の会社分割で事業を切り分け、非按分型で兄弟に株式を割り当てることにすれば、兄弟それぞれを各々の事業のオーナーとすることができます。

このように、事業承継の場面でも、会社分割はとても役に立つ組織再編の手法です。

事業再生の場面で債務免除益課税を回避するケース

事業再生の際に金融債権者から債権放棄を受けるような場合、債権者からすれば債権放棄ですが、債務者企業からすれば債務免除ということになって、そこで生じる債務免除益が課税所得を構成するので、場合によっては課税額が莫大な金額となり、債権放棄をして頂いた金融債権者の再生支援の意向に背く結果となってしまいます。

そこで、このような場合には、今後継続して営業を続ける事業だけを会社分割で切り出して、債務免除を受ける金融債務等は分割会社に残したままにして、分割会社の特別清算手続きの中で最終的に債務免除を受けて課税を回避するという手法があります。

一般的には、第2会社法式と呼ばれる手法の1つが会社分割になります。

以上のように、会社分割は会社経営の様々な場面で役立つ組織再編の手法であり、今後もますますその利用は増えていくものと思われます。

第2会社方式については下記の記事を参考になさってください。

第二会社方式という言葉を事業再生の中でよく耳にするのだが、いったいどんな意味があるのだろう。会社分割とは全く別のものを指しているのだろうか。そろそろ自社の再生に取り組む必要があるので、言葉の定義を知っておきたい。こんなお悩みに回答します。

第二会社方式は優れた方法だとよく言われるが、問題点もきっとあるはずなのだがあまり知られていないようだ。第二会社方式を使って事業再生を進めていくにあたり、どんな問題点があるのかを事前にしっかりと知っておきたい。こんなお悩みにお答えします。

メリットとデメリット

会社分割は経営の様々な場面で役立つ、とても重宝される組織再編の手法であり、多くのメリットがある一方、デメリットも存在します。

会社分割は経営の様々な場面で役立つ、とても重宝される組織再編の手法であり、多くのメリットがある一方、デメリットも存在します。

メリット

(1)一部の事業のみ切り出して売却できる

合併や株式交換、株式移転、または株式譲渡などの組織再編の手法は会社の経営権を引き継ぐことはできますが、一部事業のみを選択して承継することはできません。

そのため、これらの手法では必要のない事業も引き継ぐことになりますが、会社分割であれば必要な事業だけを選択して切り出すことができるので、機動的な組織再編が可能となります。

バイサイドからすれば、会社分割は自社の事業に関連のある事業だけを選んで承継することができるため、事業シナジーを得やすいM&Aが可能になるといえます。

(2)株式を対価にすることができる

買収方法として株式譲渡や営業譲渡などを採用すると、バイサイドは事業価値に見合うだけの買収資金を全額キャッシュで用意しなければなりません。

一方、会社分割という組織再編の手法によれば、買収資金の一部を分割会社またはその株主に対して分割承継会社の株式を割りあてることが可能であるので、買収資金の全額をキャッシュで準備する必要がなくなります。

もちろん、バイサイドが分割承継事業に対する支配権を100%取得するためには、会社分割にあたって事業価値に見合うだけの買収資金を用意する必要があります。

(3)個々の資産や契約関係を移転する手続きが不要

事業の移転を行う類似の手法である事業譲渡の場合は、従業員や取引先、許認可などの各種契約を、個別にし直さなければならないため、手続きが煩雑になりがちです。

しかし、会社分割の手法を採用すれば、基本的に種々の契約もそのまま引き継がれるので、事業譲渡に比べて手続きの煩雑さが解消されます。

そのため、特に規模の大きい事業を引き継ぐ際は、事業譲渡よりも会社分割の方が適しているということができます。

(4)事業譲渡に比して税金負担が少ない

会社分割は、適格要件を満たせば、支配が継続していると考えて簿価での移転となりますので、資産負債の移転に伴う損益の認識はありませんので、課税の問題は生じません。

一方、事業譲渡の場合には取引法上の行為ですので、時価移転が強制され、簿価と時価の差額を損益として認識する必要があり課税されることとなります。

また、事業譲渡は取引法上の行為であり、その取引は課税取引となりますが、会社分割は組織法上の行為であって取引ではないので、課税取引には該当しません。

従って、事業譲渡には消費税が課税されますが、会社分割には消費税が課税されることはありません。

さらに、会社分割には税金の優遇制度(登録免許税、不動産取得税)がありますが、事業譲渡にはこのような優遇税制度はないので、基本的に税金を低く抑えることはできません。

会社分割と事業譲渡との比較については、下記の記事を参考になさってください。

会社分割も事業譲渡もどちらも同じような方法に見えるけど、どんな違いがあるのか、また、どちらがより優れた方法なのかも教えてほしい。事業の売却や取得をお考えの経営者の方でこんなお悩みを抱えた方は必見です。組織再編に詳しい公認会計士が書きました。

デメリット

(1)税務上の取り扱いが非常に複雑である

会社分割は、税務上の適格要件を満たすか否かで、適格分割と非適格分割に分けられますが、保有株式の割合によって適格要件が複雑に分かれており、適格か非適格かの判断がとても難解です。

また、分割会社の税務、分割会社の株主の税務、分割承継会社の税務、分割承継会社の株主の税務と各々のレベルで税金の発生の有無を考える必要があるため、さらに複雑さに輪をかけています。

したがって、組織再編税制に詳しい税理士や会計士に事前に相談しないと、組織再編を適切に進めることはほぼ不可能です。

(2)株主総会の特別決議が必要である

組織再編である会社分割は組織法上の行為であるので、組織に与える影響が甚大であることから、その実施に先立って株主総会の特別決議を経る必要があります。

株主数が少ない中小企業等では問題ないですが、株主数が多い上場会社であれば、時間とコストをかけて株主総会の特別決議を経る必要があります。

(3)不要な資産、偶発債務、簿外債務を引継ぐ可能性がある

会社分割は承継する事業に関する包括承継が原則となりますので、不要な資産やその事業に係る偶発債務、簿外債務といったものも同時に承継してしまう可能性があります。

(4)許認可の移転が認められないものがある

会社分割は組織法上の行為なので、合併と同じく包括承継が原則となり、承継事業に係る権利義務関係は原則そのまま包括的に移転しますが、許認可の中には当然に承継されないものもあるので注意が必要です。

これは他の組織再編手法や事業譲渡によった場合も同様です。

(5)従業員との雇用契約は包括承継される

会社分割は事業譲渡と異なり、従業員との雇用契約は雇用契約承継法によって承継会社に移転するのが原則ですので、会社にとって好ましくない従業員との雇用契約を個別に排除することはできません。

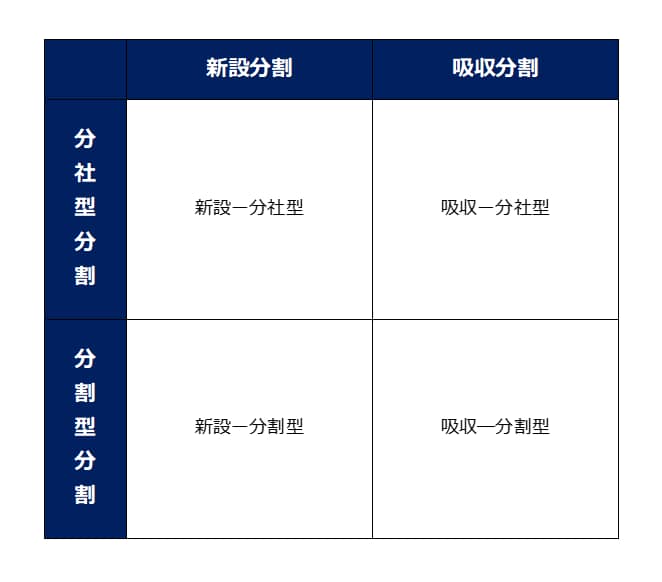

会社分割の種類

会社分割は、様々な観点から2つに分けることができます。

会社分割は、様々な観点から2つに分けることができます。

新設分割と吸収分割

先ほど、会社法では、会社分割とは「株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割後他の会社に承継させることをいう。」(会社法2条29号、30号)と書きましたが、この承継させる「他の会社」には2種類あります。

1つは会社分割によって特定の資産・負債を取り出してそのまま新会社を設立してしまう新設分割、他方は従来から存在する会社を受け皿として、その既存の会社に取り出した資産・負債を吸収させる吸収分割です。

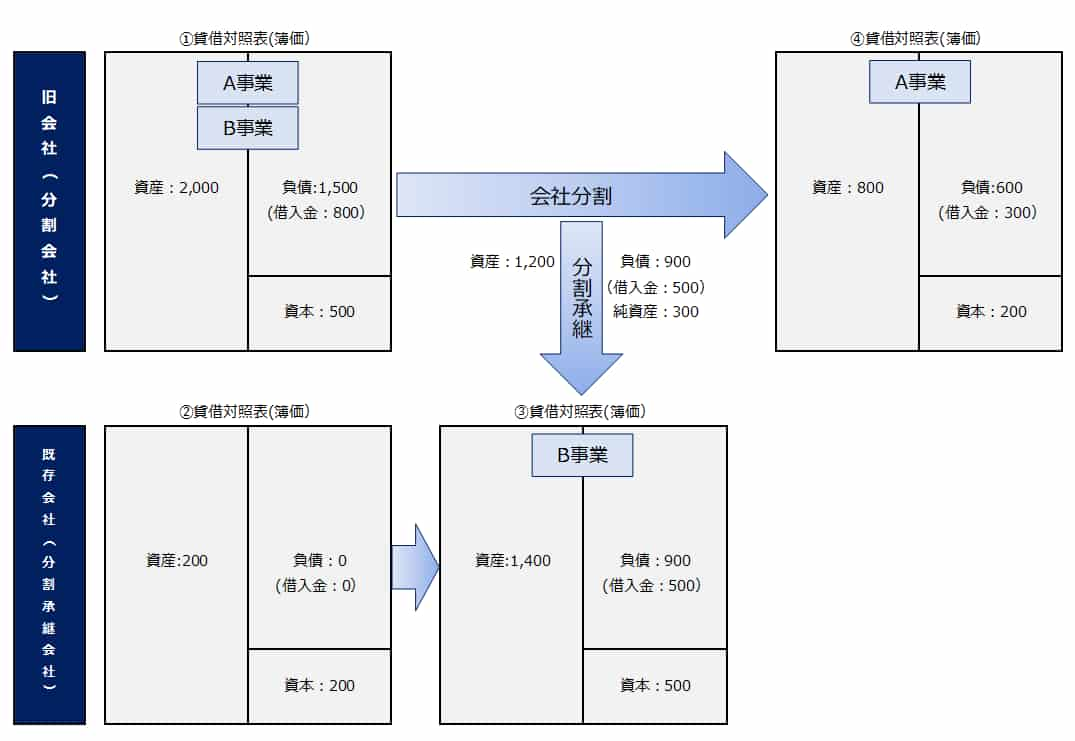

先ほどは会社分割の事例として新設分割の事例を図示しましたが、吸収分割の概要を図示すれば下記に記載のとおりです。(図解2)

株式会社AB商事は、2つの事業(A事業、B事業)を営んでいます。1つの会社の中に2つの事業があるという状態です。

株式会社AB商事は、2つの事業(A事業、B事業)を営んでいます。1つの会社の中に2つの事業があるという状態です。

そこで2つの事業を別々の会社で営むことができるように、会社分割の手法を使って2つの会社に分けるとします。

左上の貸借対照表が元の会社(分割会社といいます)である株式会社AB商事のものであり、総資産2,000、総負債1,500、純資産500となっています。(①貸借対照表を参照)

この状態からB事業にかかわる資産・負債(資産1,200、負債900)だけを取り出して、すでに存在している会社に吸収させます。

仮にこの会社は現在休眠会社であるとして、資産200、負債0、純資産200の会社であるとします。(②貸借対照表を参照)

すると、分割によって承継する資産・負債の額だけ増加するので、資産1,400、負債900、純資産500の会社が出来上がります。(③貸借対照表を参照)

そして、元の会社(分割会社は)分割によって移転させた資産・負債の額だけ各々が減少しますので、資産800、負債600、純資産200の会社になります。(④貸借対照表を参照)

このように新設分割は分割という行為によって承継する資産と負債の差額を純資産として新しい会社を設立する手法であるのに対して、吸収分割は既存の会社に承継させる資産・負債が吸収されるだけで新たな法人格が生まれるわけではないという違いがあります。

また、分割承継させる相手方がいるのかいないのかという差が、営業権の計上の可否という論点に繋がってくることになります。

分社型分割と分割型分割

会社分割によって、分割承継会社は切り出した事業にかかわる資産・負債を承継しますが、その対価を元の会社(分割会社)に渡さないといけません。

価値のある事業にかかわる資産・負債を承継したわけなので、何らかの対価を渡すのは当然ですが、通常は分割承継会社の株式を分割の対価として、分割会社に発行することになります。

図解1と図解2においては、分割を概観する意味もあって簡略化した事例で説明しましたが、そこでは分割の対価は無視していました。

そこで、図解3では分割の対価を考慮した説明を行います。

分割の対価を誰に渡すのかという視点に立てば、分割会社に渡すか、分割会社の株主に渡すかのどちらかです。

前者を分社型分割、後者を分割型分割と呼びます。

なお、この呼び方は税法上の呼称であって、法律的には前者を物的分割、後者を人的分割と呼びます。

分社型分割(物的分割)

分社型分割とは、分割と同時に分割の対価である分割承継会社の株式を、分割会社に割り当てる会社分割をいいます。(図解3)

図解1の新設分割について分割の対価である分割承継会社の株式を、分割会社に割り当てています。

図解3を見ればわかるように、分割会社の資産・負債を切り出した後、純資産(移転資産-移転負債)に見合う株式を分割会社に対して割り当てています。

分割会社は切り出した資産と負債の差額が子会社株式に化けただけで、分割会社の純資産には何ら変化はありません。

分割会社が保有していた資産・負債を外に切り出して子会社を設立して分社したことになるので、分社型分割といいます。

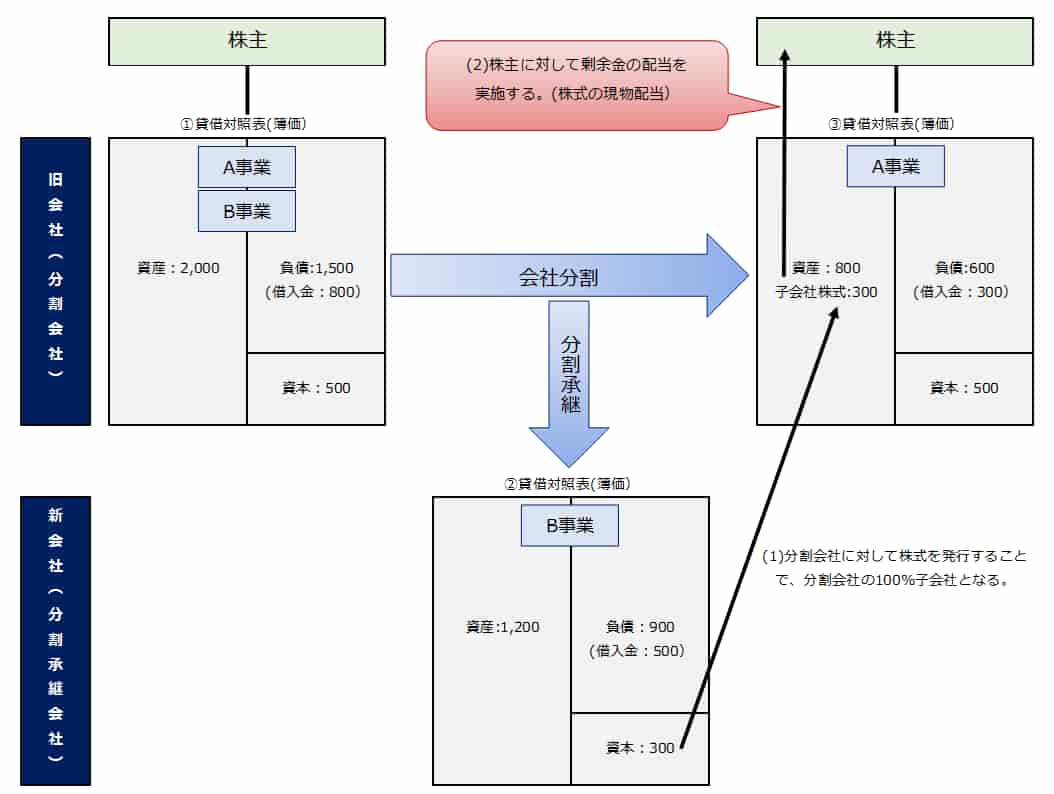

分割型分割(人的分割)

分割型分割とは、分割と同時に分割承継会社の株式を、分割会社の株主に割り当てる会社分割をいいます。(図解4)

会社分割によって分割会社に割り当てた株式を、同日に分割会社の株主に剰余金の配当(株式の現物配当)という形で手渡すことで、分割承継会社の株式を株主が直接保有することになります。

会社分割によって分割会社に割り当てた株式を、同日に分割会社の株主に剰余金の配当(株式の現物配当)という形で手渡すことで、分割承継会社の株式を株主が直接保有することになります。

つまり、分割型分割=分社型分割+株式の現物配当ということになります。

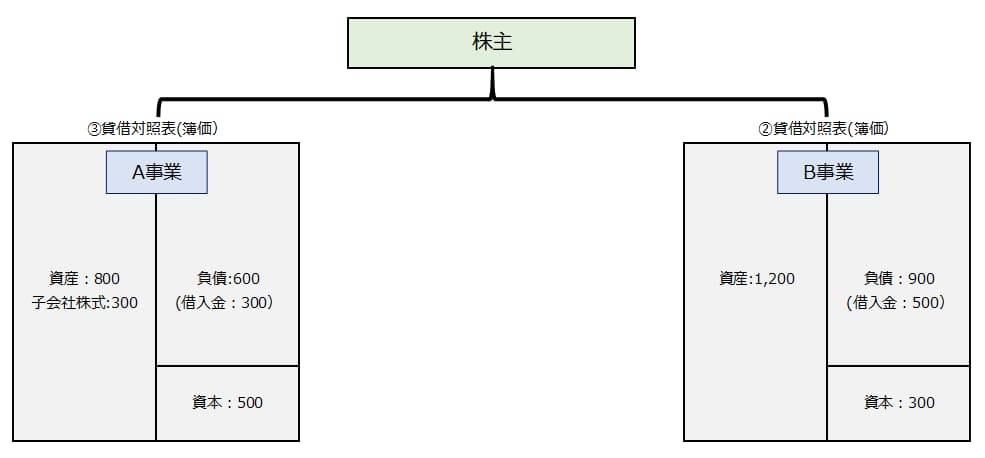

従って、分割型分割を実施した場合には、最終の株式の保有形態は下記のようになります。(図解5)

分社型分割が、分割会社が分割承継会社の直接の株主となったのに対して、分割型分割は、分割承継会社の株式を分割会社の株主が直接保有することになります。

分社型分割が、分割会社が分割承継会社の直接の株主となったのに対して、分割型分割は、分割承継会社の株式を分割会社の株主が直接保有することになります。

さて、ここまで見てきたように、会社分割には、新設分割か吸収分割か、また、分社型分割か分割型分割かという区分がありますので、会社分割を大きく分けると、下記のマトリクスのように、会社分割は4タイプに分けることができます。

この4つは会社分割の基本形なのですが、さらにここへ税務の考え方によってさらに2つに大きく区分されます。

この4つは会社分割の基本形なのですが、さらにここへ税務の考え方によってさらに2つに大きく区分されます。

組織再編に係る税務の考え方は組織再編税制にまとめられています。

法人税法では、資産を移転する際にその含み益や含み損を譲渡損益として計上することが原則となっています。

これは合併や会社分割などの組織再編成に伴う資産の移転でも同様で、結果として資産は時価で評価されることが原則となります。

時価で評価することで簿価との差額が認識されて、その差額が税務上の損益として課税対象となることになります。

一方、一定の要件を満たす組織再編においては時価で評価することなく簿価を引き継ぐこと、つまり、譲渡損益を認識しなくてもよい場合が認められています。

税制適格分割と税制非適格分割

組織再編に伴って資産・負債が移転するのが通例ですが、その場合には税務上は時価で取引をすることが原則になります。

ただし例外的に時価での取引ではなく、簿価で取引がなされたと考えてよい場合の要件が定められており、その要件を満たせば、例外的に簿価取引が認められ課税されることはありません(厳密には、「課税が繰り延べられる」という言い方をします)。

この要件を税制適格要件といい、この要件を満たす会社分割を税制適格分割、または単に適格分割といいます。

反対に、これらの要件を満たさない場合には原則通り時価での取引が強制され、適格要件を満たさない会社分割を税制非適格分割、または単に非適格分割といいます。

税制適格となる要件については、非常に複雑な規定がもうけられているため、別の記事で詳細に説明します。

適格分割についての詳細は、下記の記事を参考になさってください。

適格分割ってよくわからないから、ググってみたけど、会社分割の適格要件というのが色々あって全く理解不能。誰かわかりやすく教えてくれないかな。こんな悩みをお抱えの経営者の皆さんのために書きました。適格分割は整理したらわかりやすい。

このように、先ほどの4つのマトリクスに、税制適格か税制非適格かで会社分割を区分することができます。これら8つのパターンが組織再編としての会社分割の基本的なパターンになります。

この8つを基本形にして、様々なバリエーションを考えることができるのが会社分割の面白いところなのです。

事業再生で使う会社分割については、下記の記事を参考になさってください。

スポンサー型と自力再建型の事業再生では、各々のケースで使う会社分割も違ってくるのでしょうか。こういった切り口で会社分割を整理しておくことも大切です。その理由は、自力再建型では組織再編税制以外に、グループ法人税制の規制を受けるからです。

スポンサー型の事業再生で使う会社分割には、どんな特徴があるのだろう。また、その会社分割は具体的にどのようなインパクトを会社経営にもたらすのだろう。組織再編ってなんだかとても難解そうだから、わかりやすく教えてほしい。こんなお悩みに答えます。

事業再生に取組むにあたって相談するべきの専門家の選び方については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。