スポンサー型の事業再生と、自力再生型の事業再生とでは、各々のスキームの中で実施する会社分割も違ってくるのでしょうか。

あまりこんな切り口で会社分割を考えることもないのでしょうが、事業再生の現場ではこの切り口で会社分割を捉えておくことはとても大切です。

この記事を読むことで、スポンサー型の事業再生で使う会社分割と自力再生型の事業再生で使う会社分割との違いがよく理解できるようになります。。

本記事は、中堅・中小企業の事業再生にたずさわって20年以上、マーケティングと管理会計と組織再編の力で200社以上の会社を再生に導いた事業再生のプロである公認会計士が書きました。

自力再建型再生における会社分割の特徴

結論から申し上げれば、スポンサー型再生で会社分割を使う場合には、ほぼ全てが税制非適格の会社分割になりますが、自力再生型再生で債務免除益課税等を回避する目的で会社分割を使う場合には、その会社分割は税制適格となる場合もあるし、税制非適格となることもあり得るということです。

結論から申し上げれば、スポンサー型再生で会社分割を使う場合には、ほぼ全てが税制非適格の会社分割になりますが、自力再生型再生で債務免除益課税等を回避する目的で会社分割を使う場合には、その会社分割は税制適格となる場合もあるし、税制非適格となることもあり得るということです。

なぜならば、自力再建型再生の場合には、スポンサー型再生の場合には考慮する必要がなかったグループ法人税制の規制が、組織再編税制以外に働くからです。

スポンサー型の事業再生で利用される会社分割は、株主が変動することによって、移転する資産に対する支配権がスポンサー側に移転することがほぼ確実なため、ほぼ全ての会社分割が税制非適格とならざるを得ず、承継される資産負債は時価で移転したものとして扱われます。

その結果、承継会社においては移転する資産負債の時価評価による純資産額と、移転に伴って分割の対価として発行される株式等の時価との間に差額が生じる場合には、税務上、資産超過差額として貸借対照表に計上されて、60か月の均等償却によって損金算入(負債の場合には益金参入)され、その償却額は税効果を持つことになります。

スポンサー型再生で会社分割を利用するケースについては、下記の記事を参考になさってください。

スポンサー型の事業再生で使う会社分割には、どんな特徴があるのだろう。また、その会社分割は具体的にどのようなインパクトを会社経営にもたらすのだろう。組織再編ってなんだかとても難解そうだから、わかりやすく教えてほしい。こんなお悩みに答えます。

自力再建型再生で使う会社分割

分割会社が中小企業の場合には、株式が親族で所有されているケースがほとんどであることから、自力再建型の会社分割によって移転する資産に対する支配関係は継続することが多いため、適格分割となることが多くなります。

分割会社が中小企業の場合には、株式が親族で所有されているケースがほとんどであることから、自力再建型の会社分割によって移転する資産に対する支配関係は継続することが多いため、適格分割となることが多くなります。

また、税制非適格の会社分割を実行できたとしても、2010年に導入されたグループ法人税制との兼ね合いで、実現した分割損益等を繰り延べる必要が生じることから、自力再建型の事業再生で会社分割を利用する場合には、組織再編税制とグループ法人税制との2つの税制の規制を確認する必要があります。

完全支配関係にある会社の会社分割

完全支配関係とは、一の者が法人の発行済株式等の全部を直接または間接に保有する関係(当事者間の完全支配関係)、または、一の者との間に当事者間の完全支配関係がある法人相互の関係を言います(法法2十二の七の六)。

中小企業の場合、完全支配関係にある会社で株主が個人のケースが特に多く、その株主も親族で占められているケースがほとんどです。

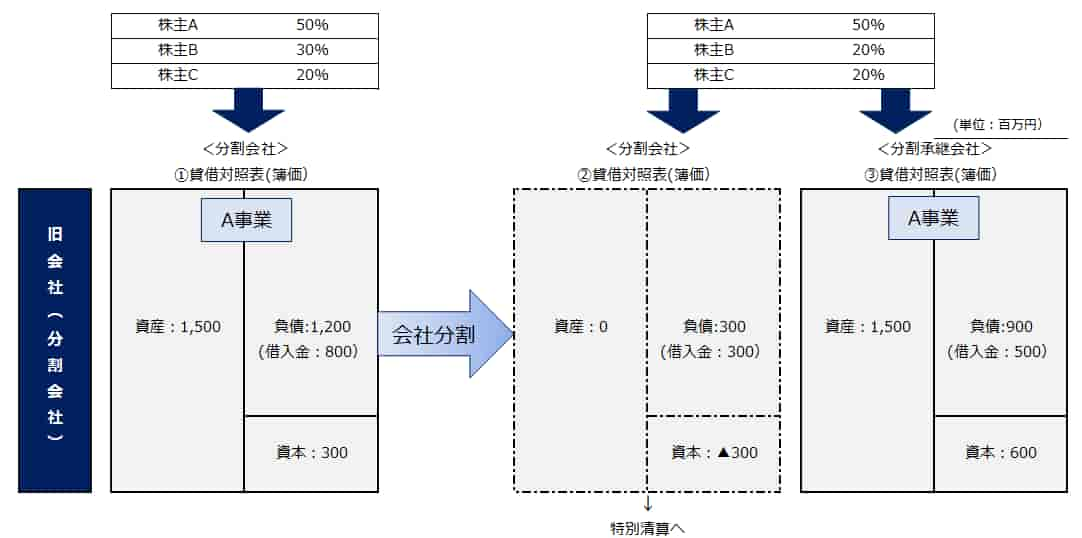

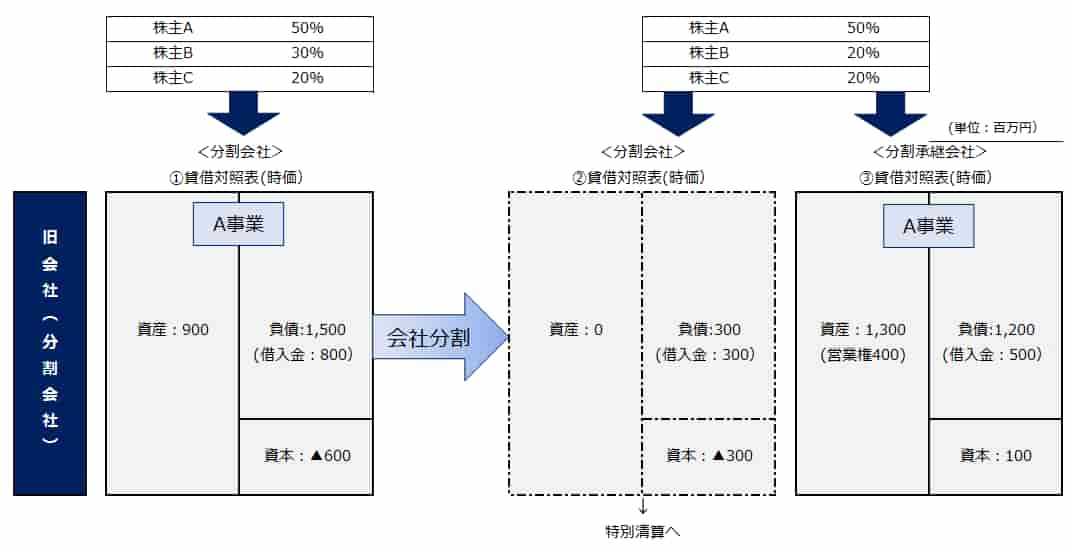

たとえば株主が3名で、経営者である社長の株主Aが発行済株式の50%を所有し、その妻である株主Bが30%を所有し、その長男である株主Cが残りの20%を保有している株式会社甲の事業再生における会社分割(分割型会社分割)を考えてみましょう。

このケースでは、事業再生の過程で金融機関から債権放棄を受ける場合に、債務免除益課税を回避するために会社分割を利用しているとします。

そして、金融機関から債権放棄を受ける借入金300百万円を分割会社に残置したまま、その他の資産負債を分割型会社分割によって分割承継会社に移転させています。

本ケースの場合には、親族で株式会社甲の株式を100%保有しているので、適格組織再編の「完全支配関係にある場合」の要件を満たせば、適格分割となって、分割によって移転する資産負債は簿価での移転が認められることとなり、分割によって生じる損益は繰り延べられます。

その要件は下記の3つであり、①分割対価要件、②按分型要件、③株式継続保有要件になります。

①分割対価要件

「分割の対価として分割承継法人株式等以外の資産が交付されないこと。」とされており、分割の対価として分割承継法人株式等以外の資産、たとえば現金が交付されるような場合には、この要件を満たさず非適格分割となります。ここで、「株式等」とは分割承継法人の完全親法人の株式を指します。

②按分型要件

「分割型分割にあっては、分割法人の株主の分割法人株式保有割合に応じて交付されるものに限る。」とされており、分割型分割の場合には、分割法人の株式の保有割合とは異なる交付(非按分型といいます)を行った場合にはこの要件を満たさず非適格分割となります。

③株式継続保有要件

「分割前に完全支配関係にあり、分割後に支配株主と分割承継法人との完全支配関係の継続が見込まれていること。」とされており、分割の前後で完全支配関係が維持されない場合には、この要件を満たさず非適格分割となります。

完全支配関係にある場合の会社分割は、上記の3要件を満たせば適格分割となって、資産負債は簿価で移転することとなりますが、3つの要件のうちどれか1つでも満たさない場合には、適格要件を外れて税制非適格となりますので、その場合には原則通り資産負債は時価移転が強制され、分割による損益が認識されることとなります。

たとえば、①分割対価要件として分割承継法人等の株式を分割の対価として交付することを求めていますが、当該株式に加えて金銭を交付する場合、または、株式の交付に代えて金銭のみを分割の対価として交付する場合には、①の分割対価要件を外れることになりますので、当該分割は税制非適格となり、時価での移転が強制されることとなります。

実際に2010年にグループ法人税制が導入される以前では、完全支配の関係にある会社の分割にあたって、金銭交付を実施することで意図的に税制非適格の構図を作り出し、分割会社に分割損失を作り出して、金融機関の債権放棄によって生じる債務免除益にぶつけることで、免除益課税を回避することが頻繁に行われていました。

また、この方法によって分割承継会社に正の営業権(のれん)を計上させて、その償却による税効果をとることも可能でした。

ところが、これは2010年に導入されたグループ法人税制の施行前の話であって、同法施行以降は、完全支配関係にある会社の税制非適格の会社分割は、分割によって生じた損益のうち一定の要件を満たすものは繰り延べることとされました。

したがって、完全支配関係にある場合の会社分割が適格要件を満たさずに税制非適格となった場合には、分割による損益は繰り延べられることとなります。

ここで、一定の要件を満たすものとは、固定資産、棚卸資産たる土地、有価証券(売買目的有価証券は除く)、金銭債権、繰延資産の移転によって生じる損益をいい、これらの資産を譲渡損益調整資産と呼びます。

なお、これらの資産に該当する場合(ただし売買目的有価証券は除く)であっても、譲渡直前の帳簿価額が1,000万円未満であるものは除外され、原則通り分割のあった期の課税所得を構成します。

本ケースの場合には、会社分割後、分割会社は特別清算の過程で金融債権者から債務免除を受けて清算しますので、特別清算の過程で会社支配の関係が喪失されたものと考えて、一旦繰り延べた分割損益等を実現させることとなって、債務免除益と相殺することとなります。

上記の図は、分割対価として分割承継会社の株式のみならず、3名の株主に各々1万円を金銭交付して税制非適格の分割をデザインした場合のものです。

①分割対価要件を外して税制非適格となりますので、資産負債を時価で移転します。

この時に事業の対価として金銭交付以外に分割承継会社の株式100百万分を3名の株主に按分型で交付したとすると、承継資産900百万円と承継負債1,200百万円との差額の純資産▲300と分割対価100百万円との差額400百万円が資産超過差額(営業権)として認識されます。

グループ法人税制は、分割直前の帳簿価額が1,000万円未満の資産から生じる損益は繰延対象から除外していることから、分割直前に簿価がゼロであった資産超過差額は繰延の対象となることはなく、税制非適格の会社分割で承継会社に生じる資産超過差額は認識されることとなります。

支配関係にある会社の会社分割

支配関係とは、一の者が法人の発行済株式もしくは出資の(その法人が有する事故の㈱市右記又は出資を除く。)の総数もしくは総額の100分の50を超える数もしくは金額の株式もしくは出資を直接または間接に保有する関係(当事者間の支配の関係)または一の者との間に当事者間の支配の関係がある法人相互の関係をいいます(法法2十二の七の五)。

支配関係にある会社の場合の適格分割の要件は、分割型分割の場合には下記の6つがあり、どれか一つでも満たさない場合には適格要件を外れて税制非適格の会社分割となります。

①分割対価要件

「分割の対価として分割承継法人株式等以外の資産が交付されないこと。」とされており、分割の対価として分割承継法人株式等以外の資産、たとえば現金が交付されるような場合には、この要件を満たさず非適格分割となります。

②按分型要件

「分割型分割にあっては、分割法人の株主の分割法人株式保有割合に応じて交付されるものに限る。」とされており、分割型分割の場合には、分割法人の株式の保有割合とは異なる交付(非按分型といいます)を行った場合にはこの要件を満たさず非適格分割となります。

③株式継続保有要件

「分割前に支配関係にあり、分割後に支配株主と分割承継法人との支配関係の継続が見込まれていること。」とされており、分割の前後で支配関係が維持されない場合には、この要件を満たさず非適格分割となります。

④主要資産等引継要件

「分割法人の分割直前の分割事業に係る主要な資産及び負債が分割承継法人に移転するものであること。」とされており、移転した事業にかかわっている主な資産と負債が分割承継法人に移転していない場合には、この要件を外れ非適格分割となります。

⑤従業者引継要件

「分割法人の分割直前の分割事業に係る従業者のうち、その総数のおおむね80%以上に相当する数の者が分割後に分割承継法人の業務に従事することが見込まれていること。」とされ、大方の従業員の引継ぎがなされていないと、この要件を外れ非適格分割となります。

⑥移転事業継続要件

「分割法人の分割直前の分割事業が分割後に分割承継法人において引き続き行われることが見込まれていること。」とされ、移転事業が分割承継法人においても継続して営まれないのであれば、この要件を外れ、非適格分割となります。

支配関係にある会社の場合には、これら6つの適格要件のうち1つでも満たさないと税制非適格の会社分割として資産負債は時価移転が強制されます。

そして、支配関係のある会社の場合には、グループ法人税制の適用がないので、非適格分割によって生じた一定の損益を繰り延べる必要がなく、全て実現したものとして会社分割があった期の課税所得を構成します。

この場合にも、分割によって移転する資産と負債の差額である純資産の額を超えて、分割対価としての分割承継会社の株式が発行される場合には、正の営業権(資産超過差額)が分割承継会社に計上され、税効果をとることができます。

自力再建型再生でも税制非適格分割は使えます

これまで見てきたように、完全支配化でグループ法人税制の規制を受ける会社分割であっても、税制非適格の会社分割を実施して、分割会社の特別清算を絡めるスキームであれば、一旦繰り延べた分割損益を特別清算の過程で発生する債権放棄による債務免除益と相殺することが可能であるとともに、分割承継会社では正の営業権(資産超過差額)を計上することで、分割以降の期に償却を通じて税効果をとることも可能です。

これまで見てきたように、完全支配化でグループ法人税制の規制を受ける会社分割であっても、税制非適格の会社分割を実施して、分割会社の特別清算を絡めるスキームであれば、一旦繰り延べた分割損益を特別清算の過程で発生する債権放棄による債務免除益と相殺することが可能であるとともに、分割承継会社では正の営業権(資産超過差額)を計上することで、分割以降の期に償却を通じて税効果をとることも可能です。

事業再生における会社分割はスポンサー型と自力再編型で、グループ法人税制の規制を受けるかどうかが異なります。

事業再生で債務免除等を受けるような場合には、選択する組織再編スキームによって会社分割後のキャッシュフローにも大きな影響を与えることになりますので、組織再編に詳しい公認会計士のサポートを受けることが賢明です。

事業再生に取組むにあたって相談するべき専門家の選び方については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。

<参考:分割型分割の適格要件>

| 企業グループ内 |

共同事業(50%以下) |

スピンオフ |

||

| 完全支配関係(100%) | 支配関係(50%超) | |||

| 新設要件 | 〇 | |||

| 分割対価要件 | 〇 | 〇 | 〇 | 〇 |

| 按分型要件 | 〇 | 〇 | 〇 | 〇 |

| 株式継続保有要件 | 〇 | 〇 | 〇 | |

| 主要資産等引継要件 | 〇 | 〇 | 〇 | |

| 従業員引継要件 | 〇 | 〇 | 〇 | |

| 移転事業継続要件 | 〇 | 〇 | 〇 | |

| 移転事業事業関連性要件 | 〇 | |||

| 事業規模又は経営参画要件 | 〇 | |||

| 中枢継続要件 | 〇 | |||

| 非支配関係継続要件 | 〇 | |||

第二会社方式とその問題点については、下記の記事を参考になさってください。

第二会社方式という言葉を事業再生の中でよく耳にするのだが、いったいどんな意味があるのだろう。会社分割とは全く別のものを指しているのだろうか。そろそろ自社の再生に取り組む必要があるので、言葉の定義を知っておきたい。こんなお悩みに回答します。

第二会社方式は優れた方法だとよく言われるが、問題点もきっとあるはずなのだがあまり知られていないようだ。第二会社方式を使って事業再生を進めていくにあたり、どんな問題点があるのかを事前にしっかりと知っておきたい。こんなお悩みにお答えします。