事業性評価なるものが、金融検査マニュアルの廃止に伴って、銀行の融資実務の主役に躍り出てきた感があるけれども、そもそもそれは一体どんなものなのかわからないので教えてほしい。

また、この新しい事業性評価は我々中小・零細企業にとって有利に働くものなのか、不利に働くものなのか、もし有利なものならば、具体的に何をするべきかも併せて教えてほしい。

さて、金融庁は、金融検査マニュアルに依拠せずに、銀行が自らコンサルティング機能を発揮する事業性評価に大きく舵を切ろうとしており、銀行業界の流れは金融庁の意向に沿って動くことを考えると、銀行から融資を受けている企業もこの大きな流れを理解しておかないといけません。

この記事を読むことで、事業性評価の内容がよくわかり、この新しい波に乗って自社の債務者区分をアップさせ、金利の引き下げや資金ニーズに対する融資を実現させることが可能になります。

本記事は20年以上に渡って中堅・中小企業の事業再生に関わり、200件以上の事業再生案件に関与して、マーケティングと管理会計と組織再編の力で再生に導いてきた事業再生のプロである公認会計士が書きました。

事業性評価を上手に活用しましょう!

![]() 本稿の結論をまず述べておきたいと思います。

本稿の結論をまず述べておきたいと思います。

事業性評価とは簡単に言えば、銀行等の金融機関が、融資先企業に対してコンサルティングを実施して経営アドバイス等を送るとともに、そういった事業分析の中で様々な収益機会を早期に捉えて、融資機会の確保に努めることをいいます。

こういった機能を銀行の内部リソースですべて賄うことは一朝一夕でできうることではなく、非常に長い時間に渡るコンサルティング・ノウハウの蓄積が必要になりますが、ほとんどの銀行では早晩このようなコンサルティング機能を実装することは正直不可能です。

結果、事業性評価融資を進めるといっても、何をどうすべきかを理解できていない銀行員がまだまだ圧倒的多数であるのが現状です。

一方で、金融庁が事業性評価による融資実績等を報告することを求めていますので、銀行自体が全く事業性評価に興味がないわけではなく、事業性評価シートなるものを作成して、債務者企業の事業性や成長性を評価しようとしています。

債務者企業としては、このような微妙な銀行、および銀行員の立ち位置を斟酌して、彼らが実施する事業性評価のために必要な情報を積極的に開示して、彼らが仕事を進めやすくなるように協力をしつつ、ランクアップや、金利の引き下げのためにこの新しい評価制度を上手に利用しましょう。

金融検査マニュアルの廃止に伴って、事業性評価を推し進めるという業界の流れに乗って、特に要管理先以下の債務者区分にいる企業は、経営改善計画書を戦略的に活用して、債務者区分のランクアップを目指し金融取引の正常化を目指しましょう。

金融庁が推進する背景

2009年12月4日に当時の亀井静香金融担当相が中心となって策定・施行された金融円滑化法は、リーマン・ショックで資金繰りが逼迫した中小企業の返済猶予や金利減免等の依頼を金融機関が受け入れることによって、中小企業の資金繰りを改善して、倒産を避けることに大きく貢献しました。

2009年12月4日に当時の亀井静香金融担当相が中心となって策定・施行された金融円滑化法は、リーマン・ショックで資金繰りが逼迫した中小企業の返済猶予や金利減免等の依頼を金融機関が受け入れることによって、中小企業の資金繰りを改善して、倒産を避けることに大きく貢献しました。

この法律は強制力があるものではなく、中小企業が金融機関に債務の返済の猶予や軽減を求めてきた場合には、金融機関はできる限り柔軟に対応しなければならないことを努力義務として定めたものに過ぎなかった一方、金融庁が金融機関に実施件数の報告義務を課したことから、実質的には返済猶予の依頼に応じざるを得ず、同法による金融支援の実行率は95%を超えました。

時限立法であったはずの金融円滑化法は、2011年の東日本大震災の影響もあり、二度の延長を経て、2013年3月末で終了しましたが、終了後も金融円滑化法の趣旨は継続して残り、政府当局や金融機関の対応には何ら変更はないことを金融庁は強調していました。

その結果、金融円滑化法は、その後法的根拠を失ったにもかかわらず、終了後でも申込は500万件を超え、ここでも実行率は9割を超えていました。

しかし、金融円滑化法を利用して、リスケ等の支援を受けた債務者企業のうち、その後正常先にランクアップしたのは全体の4割にも満たなかったことなどからわかるように、金融円滑化法に利用によるモラトリアム期間を経営改善のための良い機会と捉えて、自助努力を行って結果を出した債務者企業は半分にも満たなかったわけです。

リスケには応じたものの債務者区分がランクアップしない半分以上の債務者企業は、不良債権または不良債権予備軍であり、これをそのまま放置することになれば、早晩倒産する企業も増加することは目に見えています。

実際に金融円滑化法終了後には、同法の利用によって金融支援を受けた債務者企業の中から毎年400件程度の倒産企業が出ており、今後も増加することが予想されています。

このように、金融円滑化法が遺した負の部分にも手を入れる必要もあり、また、金融検査マニュアルに一辺倒で仕事をしてきた金融機関の職員の目利き力はここ20年で大きく失われたことも、金融庁の大きな危機感となっていることもあって、今後は金融機関が債務者企業に対してコンサルティング機能を発揮して、債務者企業の事業そのものを評価して、指導するとともに、事業性評価を重視した融資姿勢を根付かせる必要性がクローズアップされたのです。

こういった背景から、金融円滑化法が終了した後を受けて、2013年6月14日に「日本再興戦略」が閣議決定され、その中の「日本産業再興プラン」の具体策の一つとして、「地域金融機関等による事業性を評価する融資の促進等」が、下記のように盛り込まれることとなりました。

企業の経営改善や事業再生を促進する観点から、金融機関が企業の財務面だけでなく、企業の持続可能性を含む事業性を重視した融資や、関係者の連携による融資先の経営改善・生産性向上・体質強化支援等の取組が十分なされるよう、金融機関自らが今後の企業の本業支援や産業の再生支援等に必要な機能や態勢及び経営体力の一層の強化を図るよう努めるとともに、当局は監督方針や金融モニタリング基本方針等の適切な運用を図る。

(出典:日本再興戦略)

これは金融庁の金融行政の大きな転換点になったといわれるものであり、それまでの金融検査マニュアルだけに形式的・画一的に依存した融資ではなく、債務者企業に事業を定性的に評価した点も考慮する事業性評価融資が行われるように促進していくという国の大きな意志を表明したものです。

これを受けて、2014年9月11日公表の金融庁の方針(「平成26事務年度 金融モニタリング基本方針」)にも、「事業性評価に基づく融資等」が盛り込まれることになりました。

そこには以下のように書かれています。

金融機関は、財務データや担保・保証に必要以上に依存することなく、借り手企業の事業の内容や成長可能性などを適切に評価し(「事業性評価」)、融資や助言を行い、企業や産業の成長を支援していくことが求められる。

こうして、金融機関を監督する金融庁の方針は、1999年の「金融検査マニュアル」公表時からは大きく変更されることになったのです。

不良債権の処理と金融システムの安定化を第一義的な目標として運用された金融検査マニュアルに、画一的に依拠してリスク管理を進めたことへの反動(資金を必要とする融資するべき企業へ資金がいきわたらない問題)と、リーマン・ショックを契機に制定された金融円滑化法に基づく措置の結果、「実現可能性の高い合理的な経営改善計画」を伴ってリスケ等の金融支援に応えた債務者企業の業況が一向に改善しないまま、要注意先以内に留まったままになっている「実質的な要管理先や破綻懸念先」の増加に対して、いよいよ事業再生の本丸である事業に対するコンサルティング機能の発揮を金融機関に求めたものが「事業性評価」であったわけなのです。

さらに、金融検査マニュアルに形式的・画一的に依存した融資実務の浸透に伴って、金融の現場の担当者の目利き力の低下が叫ばれて久しい中、金融庁が、その目利き力の低下に歯止めがかからないことに対して危惧を抱いていたことも、事業性評価への緩やかな移行を模索した要因の一つであったでしょう。

金融検査マニュアル、金融検査マニュアル別冊、金融円滑化法については下記の記事を参考になさってください。

金融検査マニュアルが廃止になったそうだが、我々のような中小企業に対する銀行の融資姿勢は変わるのだろうか。また、貸し渋りや貸しはがしのようなことが起こるんじゃないだろうね。金融検査マニュアルの廃止が与える影響を知りたい方のために書きました。

金融検査マニュアル別冊は中小・零細企業向けに策定されたものだが、中小企業経営者の私もその内容についてはよく理解できていない。どんな視点で評価されているのかを知ることで、今後当社が実施するべきことが明確になるはずだ。こんな悩みに回答します。

金融円滑化法が2019年3月で名実ともに終了したと言われているけれども、我々中小企業の見方であったこの法律がなくなった後は、昔のように貸し渋りや貸し剥がしに苦労するのだろうか。金融円滑化法終了の影響を教えてほしい。こんな悩みを解決します。

事業性評価とは何か?

事業性評価とは、財務データや担保・保証に必要以上に依存することなく、取引先企業の事業内容や成長可能性などを適切に評価することいい、事業性評価に基づいて融資を実行することを事業性評価融資といいます。

事業性評価とは、財務データや担保・保証に必要以上に依存することなく、取引先企業の事業内容や成長可能性などを適切に評価することいい、事業性評価に基づいて融資を実行することを事業性評価融資といいます。

また、事業性を評価して融資をするにとどまらず、債務者企業の抱える問題や課題を見つけて、アドバイスをし、債務者企業の成長発展に寄与することまでも含む概念であると思料されます。

特に人口の減少の著しい地方においては、廃業や倒産による企業数そのものの減少が大きな問題となっていますが、このような状況の中では地域の資金ニーズも先細りする一方であり、金融機関自らが地域における資金ニーズを探るとともに、地域におけるビジネスの萌芽を見出すことも事業性評価に求められる喫緊の課題であるわけです。

では、事業性評価とは具体的にはいったい何をすること何でしょうか。

金融庁自身は事業性評価の具体的な内容にまでは言及しておらず、各々の地域の特性に合わせて、各々の金融機関に事業性評価の具体的な定義を委ねたといってよいと思います。

金融庁の金融仲介機能のベンチマークに関する情報開示で、各金融機関は、事業性評価という言葉の定義をいくつか示しています。

下記に示した銀行は、金融庁のいう「事業性評価」を自行らしく捉えたらどういう表現になるのかを考えて、自らのウェブサイトでそれを謳っています。

すべての銀行がこのように自分たちで事業性評価という言葉を定義しているわけではなく、金融庁の与えた言葉をそのまま使っていて、何がしたいのかよくわからない銀行も多くあるのが現状です。

- 「事業性評価シートを作成し実態把握をしていること」(愛知銀行)

- 「地域の課題解決型 『総合サービス業』」を目指し、お客様の課題をOKBらしいカタチで解決することで各ライフステージにおける金融仲介機能の発揮を果たす。」(大垣共立銀行)

- 「お客さまの成長と金融機関自身も安定した基盤と収益を持続的に確保するという「共通価値の創造」を目指す。」(沖縄海邦銀行)

- 「企業の事業内容や成長可能性を、市場における優位性、収益性および継続性などの観点から評価し、企業との対話を通じて、個々の企業の実態に即した経営課題の解決、円滑な資金供給に結び付けていくこと。」(秋田銀行)

- 「お客さまとの日常のコミュ ニケーションを大切にし、業界動向や事業内容を分析した上で、その将来性を評価すること」(滋賀銀行)

- 「積極的なコンサルティング機能の発揮により、 中小企業者の経営安定・成長発展を支援し、地域経済の活性化に貢献する。」(京都銀行)

- 「コンサルティング・ファースト」(山口ファイナンシャル・グループ)

上には、いくつかの銀行の「事業性評価」の定義を掲載しましたが、さすがに愛知銀行の定義はまずいですよね。

最終的に事業性評価シートを作成することにはなるのでしょうが、その前に何をするのかが全く分からない定義になっています。

すべての事例で言葉の作り方、いわゆるワーディング上の問題は多々ありますが、ここでは各々の指摘は控えておいて、全体的に言えることとしては、言葉の抽象度が高くて、事業性評価で具体的に何をするのかよく見えないということです。

また、「事業性評価」という言葉の裏返し定義にしかなっていないものもあって、新しいことは何も言っていないというものも含まれています。

この中では、京都銀行と山口ファイナンシャル・グループは、「事業性評価=コンサルティング」と端的に捉えていて、この銀行とお付き合いすればどんなことをしてくれるのか概ね想像ができて、自分がこの銀行の担当者と話をする具体的なイメージが湧いてきますよね。

より良いワーディングにするならば、どんなコンサルティングなのかを定義するべきで、そこまでできれば、似たり寄ったりの金融サービス業の中で、ひとつ独自性のあるサービスが出来上がり、銀行大淘汰時代に生き残る可能性が圧倒的に高くなります。

山口ファイナンシャル・グループなんて、一言で「コンサルティング・ファースト」と言い切っていてわかりやすいし、その潔さに好感が持てます。

言い切ったからには、どんなコンサルティングなのかはわかりませんが、お題目で終わらずやりきって欲しいと切に願います。

実は「言葉の定義」というものは、物事を始めるにあたっての出発点になるので、ここをきちんと整理しておくことがとても大事なのです。

上の例でも、言葉を軽んじている銀行がとても多くてびっくりなのですが、そういう銀行はこれらかの時代においてはどんどん淘汰されていくのでしょう。

山口ファイナンシャル・グループや京都銀行なんて、この定義をみるだけで銀行大淘汰時代を生き残る銀行なんだなとつくづく感じます。

「言葉の定義」については、とても大事なので、どこかでお話したいと思っています。

このように「事業性評価」の具体的中身については、各々の銀行がその地域の特性や自行が置かれている経営環境や業界ポジショニングに合わせて独自に決めてねと、金融庁はその独自性に期待をしたわけです。

独自に決めさせるというのは自由度が高いわけですが、任されたほうは結構大変ですよね。

これまで金融検査マニュアルにあてはめて仕事をすることに慣れていた人たちに、いきなり地頭で考えてねと荒野へ放り出したわけなのですから。

言葉の定義

さて、多くの銀行(すべてではない)は自行らしい「事業性評価」の定義を行って、地域金融を活性化していこうと考えていますが、結局、「事業性評価」の行き着く先は「ビジネス・コンサルティング」しかないと私は思っています。

さて、多くの銀行(すべてではない)は自行らしい「事業性評価」の定義を行って、地域金融を活性化していこうと考えていますが、結局、「事業性評価」の行き着く先は「ビジネス・コンサルティング」しかないと私は思っています。

つまり、事業性評価=ビジネス・コンサルティングです。

コンサルティングにも様々な種類やレベルがありますが、行き着く先は「ビジネス・コンサルティング」しかないのです。

なぜならば、多くの中小・零細企業者が求めているのはそこなのですから。

つまり、今後銀行が目指すべきはコンサルティング会社であるいうことです。

「金融仲介機能も持つコンサルティング会社」が生き残る銀行のあるべき姿だと思います。

コンサルティングの種類やレベルも様々なものが考えられます。

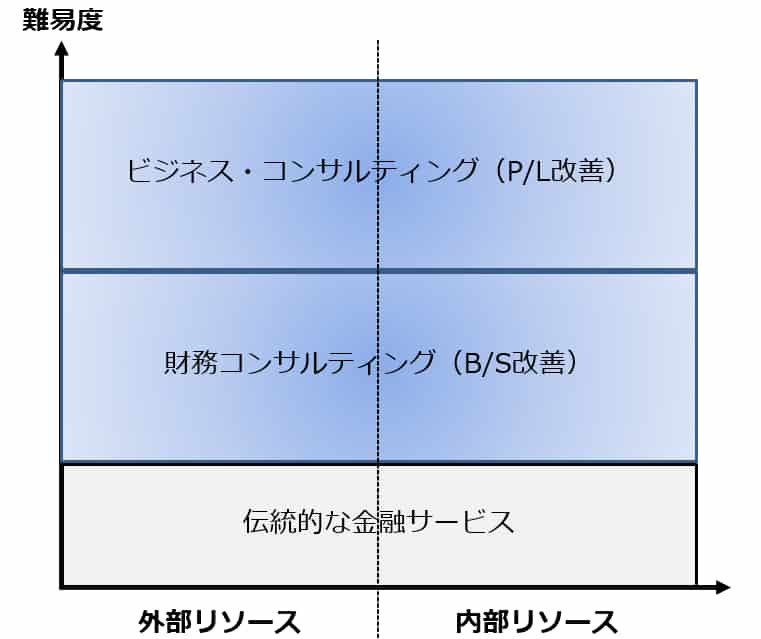

上の図は、銀行の実施するべきコンサルティングを2種類に分けて伝統的な金融サービスの上に置いてみたものです。左側は人的リソースを外部に依存する形を、右側は人的リソースを内部から調達する形を表しています。

伝統的な金融サービスの上に、比較的取り組みやすい財務コンサルティング(B/S改善)、その上に難易度が高いビジネスコンサルティング(P/L改善)を重ねています。

財務コンサルティングは、はB/Sを改善して債務者区分を上げることで、新規の融資を可能にして、経営改善の可能性を広げる役割を担います。

ビジネス・コンサルティングは、売上を上げることが中心になりますが、マーケティング思考を使ってP/Lを改善し、収益力を高める役目を担います。

どちらも経営改善や事業再生を実施していくための両輪となりますので、どちらが欠けても、事業性評価=ビジネス・コンサルティングの目的を遂行することはできません。

伝統的に日本の事業再生などは、財務コンサルティングを行ってB/S改善を行うことに主眼を置いてきた不思議な歴史がありますね。

日本の事業再生の抱える問題点については、下記の記事を参考になさってください。

事業再生に問題点ってあるのだろうか。来月から真剣に取り組むことになったんだけど、そういったポイントを事前に知っておけば過度に期待しなくて済むからね。こんなお悩みを抱えた経営者の方は必見です。事業再生の問題点を包み隠さずお話します。

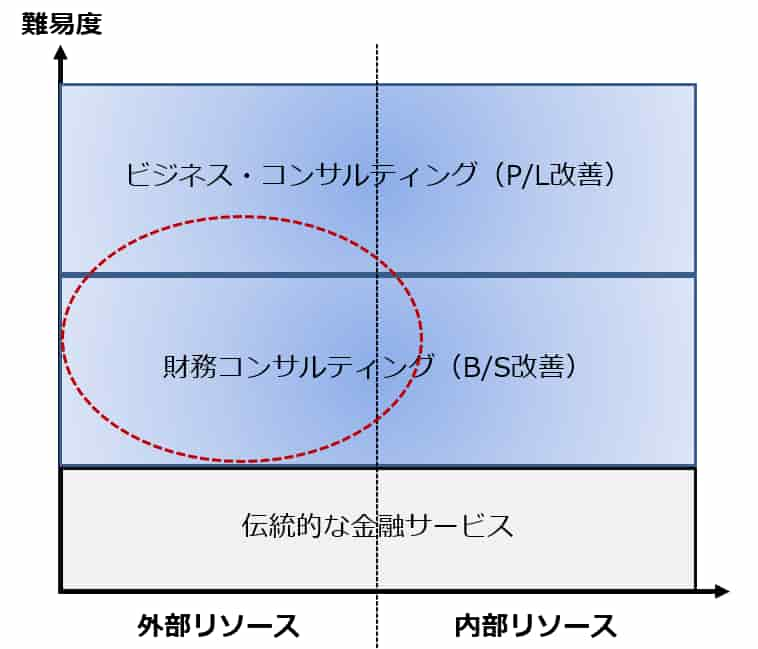

上の図は、銀行のコンサルティング機能の現状を表しています。

多くの日本の銀行において実施されてきたコンサルティングの多くは財務コンサルティング(B/S改善)であり、認定支援機関に登録している会計士や税理士らの外部専門家を使うことで実施することが多くありました。

中にはマーケティング・コンサルティング会社を使ってビジネス・コンサルティングも提供してきた銀行もあったようですが、圧倒的に会計士や税理士という外部専門家を使う財務コンサルティングが中心でした。

零細企業や与信額の小さい債務者企業に対しては行員が直接コンサルティング機能を発揮して、経営アドバイス等を送ることが多いものの、与信額の大きい要管理先以下の債務者への事業再生案件などは、こういった外部専門家を使った財務コンサルティングが中心となっています。

内部にはそのような事業再生のコンサルティングを実施する人的リソース等もなかったので、外部の専門家を活用しながら進めてきたわけです。

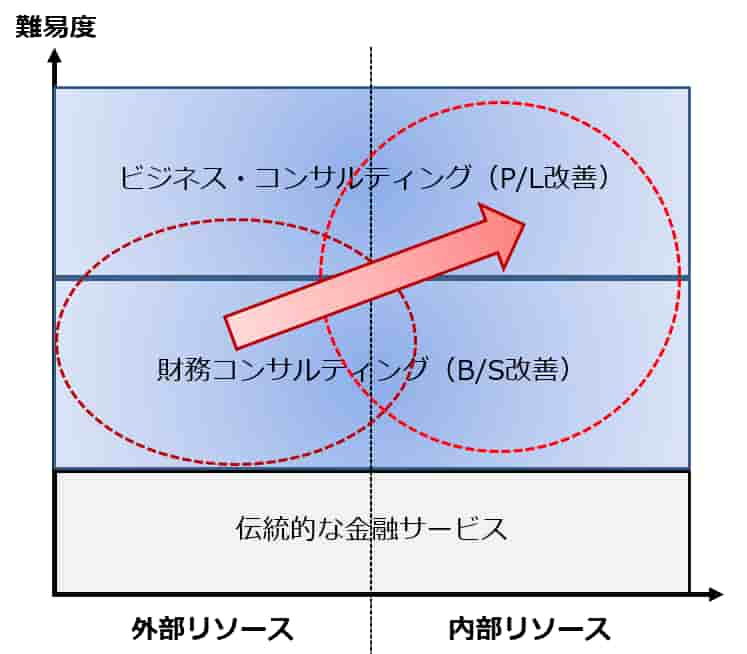

上の図は、これらからの銀行のコンサルティング機能のあるべき姿を表しています。

今後、事業性評価によるコンサルティング機能を発揮して、収益機会の拡大に努めるには、上図にあるように、外部に頼ってきたコンサルティング機能の内部リソース化と、財務コンサルティングからビジネス・コンサルティングへとコンサルティングレベルのアップをすることが求められるはずです。

この右上へのポジショニングの遷移が可能となれば、金利水準での差別化が一般的である金融業界において独自のポジションを築くこととなり、地域の顧客からの信頼度はますますアップするものと思われます。

銀行はまさに、金融業から金融仲介機能をも持つコンサルティング業へと転身を図るべき時代となったのです。

ビジネス・コンサルティングなどに関しては、下記の記事を参考になさってください。

企業再生のコンサルティングって、本来はどんな内容なのだろう。分厚い計画書作ることと借入金のリスケを行うだけなら、わざわざ利用する意味ないしね。そのコンサルティングのあるべき姿を教えてもらえたら、相談するべき専門家の選び方もわかるよね。

認定支援機関(経営革新等支援機関)に登録している専門家には、税理士がとても多いんだけど、事業再生のスキルは身に付けているのかな。当社の事業再生を認定支援機関の税理士にまかせても大丈夫だろうか。経営者のこんなお悩みをズバリ解決します。

広がる銀行間格差

事業性評価などという言葉が遣われ始めたのは、2013年6月14日に「日本再興戦略」が閣議決定されて、その中の「日本産業再興プラン」においてでしたが、考え方自体は2003年に金融庁から発表された「リレーションシップ・バンキングの機能強化に関するアクション・プログラム」に記載されていました。

事業性評価などという言葉が遣われ始めたのは、2013年6月14日に「日本再興戦略」が閣議決定されて、その中の「日本産業再興プラン」においてでしたが、考え方自体は2003年に金融庁から発表された「リレーションシップ・バンキングの機能強化に関するアクション・プログラム」に記載されていました。

これは不良債権処理を進めるにあたって主要行や上位地銀以外の地域金融機関を主たる対象としていましたが、この中でも、取引先企業に対する経営相談を進めることが謳われていました。

したがって、事業性評価という考え方時代はもうすでに20年程度の歴史を持つものなのです。

この時からすでに、リレーションシップ・バンキングを通じたコンサルティング機能の発揮を、自行の経営戦略の一環と位置付けて、行員の教育、評価制度の改訂、事業再生を通じたコンサルティングの実践等々を積み重ねてきた銀行には、もはや20年近く、事業性評価の経験の蓄積があることになります。

一方で、貸出債権の金融ポートフォリオなどからリレーションシップ・バンキングは自行には不要と判断した銀行や、そもそもそんなことには興味などなくて、昔ながらの貸金業にいそしんだ銀行もあったでしょうが、そのような銀行にはこういった事業性評価に関する知見の蓄積はありません。

20年近く経過した現在でこの両極の銀行を比較してみれば、その有するコンサルティング機能の能力の差異たるや天と地ほどの開きがあります。

それぐらい20年の積み重ねは大きいのです。

そして、事業性評価の浸透は、コンサルティング機能における行員の資質の差だけにとどまらなくて、そういった機能の発揮によって、どんなことでも相談ができるという地域住民の安心感の醸成という、これ以上ない経営資源の蓄積に繋がるのです。

相談して安心という何事にも代えがたい雰囲気の醸成によって、事業承継時のM&Aの相談や、相続の相談、資産運用の相談や、娘の結婚の相談まで、あるとあらゆる種類の相談がその銀行に持ち込まれるのだろうと思います。

リレーションシップ・バンキングや事業性評価によるコンサルティング機能の発揮による直接的な収益の拡大というよりも、そういった地域への取組みを通じた様々な収益機会の確保がなされてきたのではないかと思われます。

そういった収益と、リレーションシップ・バンキングや事業性評価によるコンサルティング機能の発揮との間の因果関係は見えにくいものなので、なかなか事業性評価の効果を金融庁もデータとして公表することができないのでしょう。

このように20年近く前から取り組んできた事業性評価がようやく開花し始めた銀行もありますが、それは本当に一部の銀行でしかなく、多くの銀行が金融庁へのベンチマーク報告を行ってはいますが、内容を伴わない美辞麗句に過ぎないものも中にはあるように思います。

いずれにせよ、金融庁の目指す事業性評価融資を通じたコンサルティング機能の発揮などは、一朝一夕でできうるものなどではなく、先進的な取り組みを約20年前から実施してきた一部の銀行を除き、多くの銀行が事業性評価に必要なコンサルティング機能を実装できているわけではありません。

したがって、事業性評価が多くの銀行で日常的な金融実務として定着するのにはまだまだ時間がかかることは間違いがなく、そういった銀行では従来の金融検査マニュアルに基づく定量的なデータに依存した融資実務がまだまだ続くことと思われるのです。

上手に使ってランクアップ

とはいうものの、金融庁がベンチマークについて報告義務を課しているので、各金融機関は事業性評価シートなるものを作成して、形式的であっても事業性評価の融資スタイルを模索していることは事実です。

とはいうものの、金融庁がベンチマークについて報告義務を課しているので、各金融機関は事業性評価シートなるものを作成して、形式的であっても事業性評価の融資スタイルを模索していることは事実です。

したがって、彼らが事業性評価をするために必要な情報を積極的に開示して、事業性評価の推進に積極的に協力してあげて、彼らの事業性評価という仕事をしやすくしてあげることはとても重要です。

債務者企業からすれば当たり前の常識であっても、銀行員からすれば業界の中での大きな差別化ポイントであると思われるような事実は結構存在しますので、そういった当たり前すぎて話す気にさえなれない情報こそ優先的に開示すべきだと思います。

そして、彼らが実施した事業性評価の結果、債務者区分が上がったり、金利水準が下がったりということは今後どんどん増えてくるはずです。

事業性評価がよく理解できないままに事業性評価シートを作成するものの、金融庁への報告が目的ととなってしまっているような銀行では、形式的にランクアップするケースも多く出てくるものと思われます。

このように、金融検査マニュアルの廃止に伴って、事業性評価融資を推し進めるという業界の流れに乗り、債務者企業自らが金融機関に対して積極的に情報を発信しましょう。

特に要管理先以下の債務者区分にいる企業は、経営改善計画書を戦略的に活用して、銀行が事業性評価を実施しやすくすることで、債務者区分のランクアップを目指し金融取引の正常化を目指しましょう。

事業性評価という新しい取り組みをよく理解し、時代の波に上手に乗ることは、とても大切なことです。

債務者区分の基本的な考え方については、下記の記事を参考になさってください。

債務者区分は銀行が提示してくる金利と大きな関係があります。銀行に対して金利交渉を上手に行うために、債務者区分の基本的な考え方を詳しくご紹介します。これから金利交渉をしようと思案中の経営者の方は必見です。金利の引下交渉を成功させましょう。

破綻懸念先企業のランクアップ方法に関する基本的な考え方は、下記の記事を参考になさってください。

破綻懸念先の企業は、一体どうやって収益性を高めていけばいいのだろう。この10年間ずっと売上は減少するばかりで、コストカットなど限界まで来ているし、これ以上何をやればいいのだろう。何かいい方法があったら教えてほしい。こんな悩みに回答します。

破綻懸念先企業の事業再生の事例は、下記の記事を参考になさってください。

事業再生の事例って、小説みたいで面白いものが多いけど、実際の再生実務に役立つ学びを得ることができるものはないよね。再生事例を使いつつ、実際の現場で使える再現性のある考え方みたいなことを教えてもらえると嬉しい。こんなお悩みに応えます。

事業再生アドバイザーについては、下記の記事を参考なさってください。

事業再生に取り組むにあたっては、適切なアドバイザーに依頼することは必須です。経営者が自分一人で進めることにはそもそも無理がありますので、多少のコストをかけてでも依頼するべきです。本当の意味で再生できるアドバイザーの選び方を教えます。

事業再生に取組む際に相談するべき専門家の選び方については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。