金融検査マニュアルが2019年12月に廃止されたそうだが、我々中小企業への影響はどうなるのだろうか。

融資実務の拠りどころであった金融検査マニュアルの廃止となれば、銀行は我々のような中小企業にはお金を貸しにくくなるのではないだろうか。

そんなことになったら、また資金繰りに奔走しなくてはならなくなるではないか。

金融機関のバイブルであった金融検査マニュアルが廃止されたとは大ごとですよね。

そんな大きな変化ですから、中小企業の融資実務に与える影響も甚大なはずですから、金融検査マニュアル廃止のニュースを聞けば不安になる気持ちも理解できます。

この記事を読むことで、金融検査マニュアルの廃止が中小企業の資金調達にどのような影響を与えるのかがよく理解できます。

本記事は20年以上に渡って中堅・中小企業の事業再生に関わり、200件近い事業再生案件に関与して、マーケティングと管理会計と組織再編の力で再生に導いてきた事業再生のプロである公認会計士が書きました。

金融検査マニュアル廃止の影響

結論から申し上げれば、金融検査マニュアルの廃止は、民間企業にとっては資金調達の可能性が高まる絶好のチャンスだということです。

結論から申し上げれば、金融検査マニュアルの廃止は、民間企業にとっては資金調達の可能性が高まる絶好のチャンスだということです。

なぜならば、それまでは金融検査マニュアルおよびその別表と呼ばれるものに画一的に融資判断を求められていた金融機関が、金融検査っマニュアルの廃止によってその縛りから解放され、自ら融資先の事業性の判断をもとに融資が実行できるようになるからです。

裏を返せば、自社の経営戦略やビジネスモデルを再構築し、積極的に金融機関に説明する機会をもって深く理解してもらうことで、金融機関が事業性をしっかり評価して、その潜在的収益性や成長性に気付くことができれば、新たな資金需要に応えてくれることが強く期待できるようになります。

そしてそれらをまとめたものである経営改善計画書の位置づけがとても重要になります。

では、金融検査マニュアルの誕生から廃止までの変遷を追うことで、金融検査マニュアルの役割等を検討しながら、その廃止の影響まで考えていきましょう。

金融検査マニュアルの歴史

金融検査マニュアルは、1999年の誕生から2019年の廃止まで、約20年間に渡って金融行政の、または、金融機関の金融実務の拠りどころとなってきましたが、もともとは不良債権を一掃することを目的として策定されたものでしたので、不良債権の処理が一段落した状況の中では、別のフレームの中で金融行政を執り行うのが望ましい時代となったことから、その役目を終えて廃止されるに至りました。

金融検査マニュアルは、1999年の誕生から2019年の廃止まで、約20年間に渡って金融行政の、または、金融機関の金融実務の拠りどころとなってきましたが、もともとは不良債権を一掃することを目的として策定されたものでしたので、不良債権の処理が一段落した状況の中では、別のフレームの中で金融行政を執り行うのが望ましい時代となったことから、その役目を終えて廃止されるに至りました。

その金融検査マニュアルの誕生から廃止までの時系列で追って確認しておくこととしましょう。

誕生

バブル期に株式や土地の価格が高騰を続けた結果、中小企業を含めた多くの会社が株式や土地への投資を行いました。

その投資資金を供給していたのは金融機関でしたが、当時の金融機関は土地等の不動産の担保価値に注目をして融資の審査を行い、高騰を続ける不動産を担保に多くの投資資金を民間企業に貸し出しました。

しかしその後、バブルが崩壊して地価が暴落した結果、多くの貸出債権が回収不能となりました。

現代の我々からすれば、このような回収不能な債権があれば、銀行の貸借対照表に貸倒引当金として、または損益計算書の貸倒損失等として、その実態が適切に開示されるのが当然であると思いますが、当時の金融機関には、そういった回収不能な債権を正しく会計処理するような明確なルールが存在せず、さらには、貸出債権のリスクを管理するノウハウも備えていませんでした。

当時の金融機関はこのようなひどい状況でしたが、当時の大蔵省金融局(当時)には金融機関の経営に介入できるほどの大きな権限はなかったこともあって、金融行政を担っていた同局も金融機関が抱える不良債権の実態を把握しきれていませんでした。

このような中で、1995年に住専問題が深刻化し、国会で公的資金注入が審議され、1997年には三洋証券、北海道拓殖銀行、山一證券が破綻するという事態を招きました。

金融機関が倒産すると、地域経済への資金供給がストップしかねませんから、地域経済は大きな打撃を受けますし、預金者の保護も必要になります。

こういったことから、金融機関を倒産させない仕組みづくりが急務となったのです。

このような背景の中で、1998年に政府・与党金融再生トータルプラン推進協議会は、不良債権の積極的な処理を進めるため銀行監督の強化などを盛り込んだ「金融再生トータルプラン」を取りまとめ、これを受けて同年に金融監督庁(現金融庁)が設置されました。

金融監督庁は金融機関の監督を担い、主たる任務は不良債権処理を通じて、金融機能を安定化させることでした。

また、同年に、金融再生法、早期健全化法が施行され、金融機能の安定と再生を図りました。

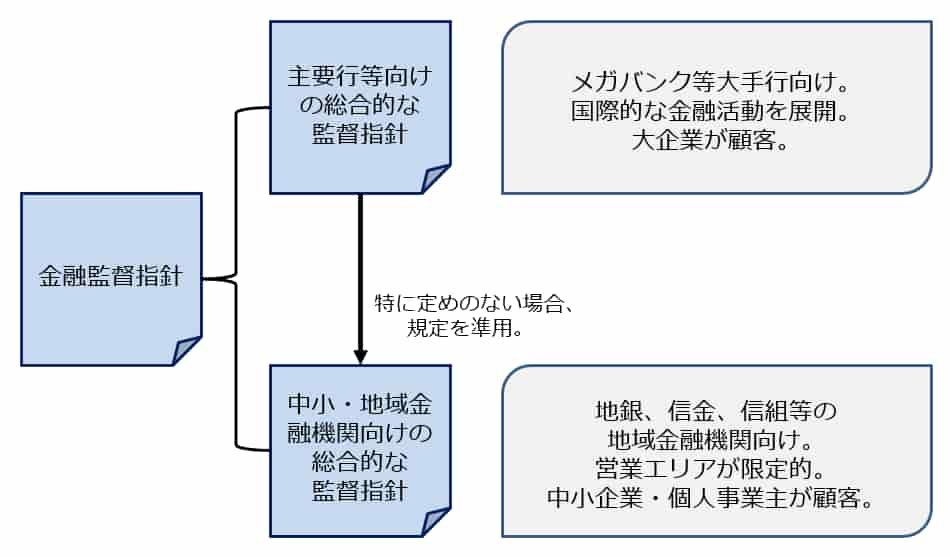

また、金融機関への監督に対する基本的な考え方をまとめた「事務ガイドライン(後の金融監督指針)」を定めました。

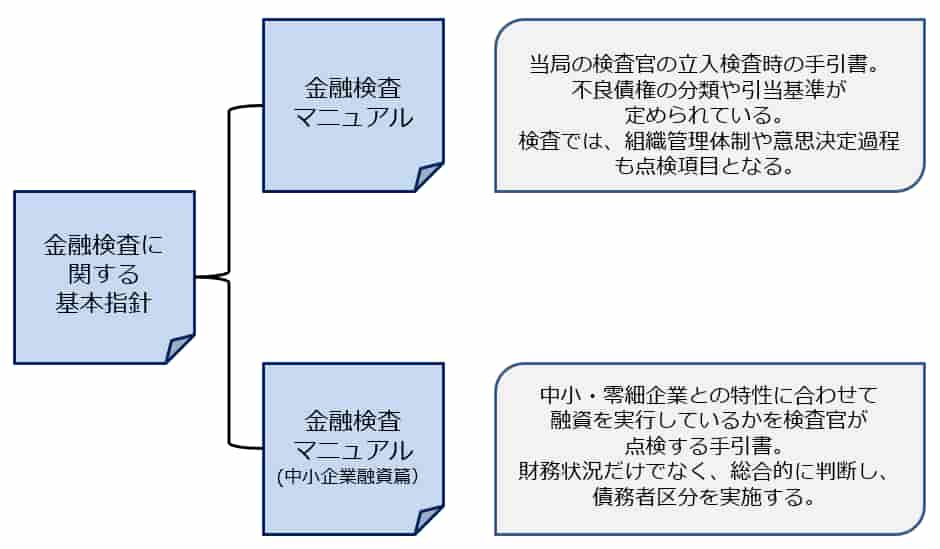

さらに、翌年の1999年には、金融機関が正しく業務【特にリスク管理】を行っているかどうかを、金融監督庁の検査官が検査を実施する際の拠りどころとなる「金融検査マニュアル」を定めました。

このような金融システム安定化のためにとられた施策をまとめると、下記に記載のようになります。

| 金融再生法 | 金融機関の破綻処理の原則 |

| 早期健全化法 | 資本の増強に関する緊急措置の制度 |

| 金融監督指針(事務ガイドライン) | 金融監督の基本的な考え方 |

| 金融検査マニュアル | 金融機関を検査する際に用いる手引書 |

このようにして1999年に誕生したものが金融検査マニュアルであり、同年から金融機関の検査に活用されています。

金融検査マニュアルは、金融機関の経営は自己責任の原則に基づくのが当然であり、金融庁の検査はそれを補強するものであるとし、従来の当局による指導型から、自己管理型への転換を進めることに主眼が置かれていました。

つまり金融監督庁による検査は、金融機関自身の内部管理と会計監査人等による厳正な外部監査を前提として行われるべきもので、内部管理・外部監査態勢の適切性を検証するプロセス・チェックを中心とするということです。

また、金融監督庁による検査は、従来の資産査定中心の検査から、リスク管理重視の検査へ転換を図ることも強く意識されて作成されました。

そのリスク管理の中心となったのは、各金融機関における融資先の信用格付の徹底でした。

不良債権の発生には一定の特性があって、決算書等の定量情報を細かくチェックすることで、その発生の兆候をかなり高い確率で捉えられることから、金融検査マニュアルは、債務者企業の決算書等の定量情報をもとに顧客企業をスコアリングした上で、信用格付の徹底を金融機関に求めたわけです。

これをもとに一定の格付けを得た債務者企業に対して融資が実行され、その後も適切な管理が行われたかを金融庁は金融庁検査によって厳格にチェックすることとなったのでした。

その後、金融検査マニュアルを、大企業とは異なり財務体質がぜい弱である中小・零細企業にも機械的・画一的に適用し、債務者区分を大企業と同じように厳しく分類した結果、中小・零細企業への必要な資金提供がなされないことが散見されるようになり、中小・零細企業の経営に支障が出ているとの批判があちこちで聞かれるようになりました。

そこで、2002年6月に、別冊として「金融検査マニュアル・中小企業融資編」が策定されました。

「金融検査マニュアル別冊【中小企業融資篇】」についての詳細は下記の記事を参考になさってください。

金融検査マニュアル別冊は中小・零細企業向けに策定されたものだが、中小企業経営者の私もその内容についてはよく理解できていない。どんな視点で評価されているのかを知ることで、今後当社が実施するべきことが明確になるはずだ。こんな悩みに回答します。

このような経緯から、金融監督指針も主要行向けと中小・地域金融機関向けに分けられ、金融検査マニュアルも、大企業用と中小企業向けに分けて整備されることとなったのです。

誕生~廃止まで

金融検査マニュアルの制定後には、金融庁は顧客企業・地域との関係を重視するリレーションシップバンキングを推進し、2008年に勃発したリーマンショック時には、当時の金融担当大臣であった亀井静香代議士の肝入りで「中小企業金融円滑化法」が施行され、中小企業からのリスケ等の要請に応える努力義務を定め、金融検査マニュアルにも金融円滑化に関する検査項目を追加するなどの対応をしました。

金融円滑化法については下記の記事を参考になさってください。

金融円滑化法が2019年3月で名実ともに終了したと言われているけれども、我々中小企業の見方であったこの法律がなくなった後は、昔のように貸し渋りや貸し剥がしに苦労するのだろうか。金融円滑化法終了の影響を教えてほしい。こんな悩みを解決します。

金融円滑化法は2013年3月で終了しましたが、その後を受けて、2013年6月14日に「日本再興戦略」が閣議決定され、その中の「日本産業再興プラン」の具体策の一つとして、「地域金融機関等による事業性を評価する融資の促進等」が盛り込まれることとなりました。

これは金融行政の大きな転換点になったと考えられているものであり、金融検査マニュアルだけに依存した融資ではなく、事業性を評価した融資が行われるように促進していくという国の大きな意志を表明したものです。

これを「事業性評価融資」といいます。

これを受けて、2014年9月11日公表の金融庁の方針(「平成26事務年度 金融モニタリング基本方針」)にも、「事業性評価に基づく融資等」が盛り込まれることになりました。

金融庁はこの中で、今後の金融モニタリングでは、企業の生産性向上や地域活性化への取組、顧客の利益になる金融商品・サービスの開発と提供、企業への現実の対応等に加えて、企業の事業性を評価する取組み(「事業性評価」)について評価することを明確に謳っています。

事業性評価については下記の記事を参考になさってください。

事業性評価なるものが、金融検査マニュアルの廃止に伴って金融行政の前面に躍り出てきたけれど、事業性評価っていったい何なのか、また、それは中小企業経営にとって役立つものなのか、役立つのなら何をするべきかも教えてほしい。こんなお悩みに回答します。

多くの企業が国境を越えて活動し始め、人口減少が今後急速に進展する経済環境において、グローバル企業となった融資先が、国際競争力の維持・強化を目指したり、サービス業を中心に人手不足にあるローカル企業の融資先が、生産性の向上を目標に雇用環境の改善に邁進する中で、これまでのように過去の経営の結果である財務データを重視したり、事業の成長性等を勘案する必要もない、担保・保証に必要以上に依存し続けるような金融機関では、懸命に努力する融資先の力になることなど到底かなわないことから、金融機関が融資先の事業の内容、成長可能性等を評価して助言や融資を行うことが必要と判断したのでしょう。

このように金融システムの安定化のために不良債権の処理が優先された時代から、不良債権処理がひと段落し、融資先の事業構造そのものの改革や、成長性の高い事業分野への進出等が、国の大きな課題となってきた昨今では、資金を供給する金融機関に対して、財務データを重視する従来の思考様式からの脱却、つまりは金融検査マニュアルへの過度の依存をやめることを求めるべき時代になってきたのです。

1999年に初版が制定された金融検査マニュアルは、時が経るにつれ中小・零細企業の円滑な資金調達に配慮するよう調整されましたが、もともとはバブル崩壊で棄損した銀行の資本を改善し、不良債権を一掃して金融システムの安定化を企図して作られたものでした。

金融システムの安定を目指し、不良債権の一掃を求める時代から、企業の成長を後押しする時代へ変化した今となっては、金融検査マニュアルの存在自体が、各金融機関の変化を阻んでいたのかもしれません。

廃止

そのような危惧からか、2018年6月に公表された「金融検査・監督の考え方と進め方(検査・監督基本方針)」の「Ⅰ.本方針の趣旨」の中で、次のように記載しています。

金融行政の質を高め、我が国の金融力を高め、経済の潜在力が十全に発揮される よう、当局と金融機関が日々自己革新を行い、共に前に進めるようにするにはどうした らよいか。

従来の検査・監督のやり方のままでは、重箱の隅をつつきがちで、重点課題に注力 できないのではないか。バブルの後始末はできたが、新しい課題に予め対処できない のではないか。金融機関による多様で主体的な創意工夫を妨げてきたのではないか。

本方針は、金融モニタリング有識者会議が平成 29 年3月(2018年3月)に公表した報告書「検査・ 監督改革の方向と課題」を踏まえ、金融行政の視野を「形式・過去・部分」から「実質・ 未来・全体」に広げ、金融行政の究極的な目標の達成により効果的に寄与できる新しい検査・監督を実現するために、基本的な考え方と進め方を整理したものである。

金融検査マニュアルは、金融危機の時代には、最低限の自己査定、償却・引当、リスク管 理態勢、法令遵守・顧客保護態勢を確立する上で、非常に大きな役割を果たし、金融検査マニュアルに則った金融行政のおかげで不良債権は処理され、金融システムは安定しました。

しかし、金融検査マニュアルが施行された1999年以降、長年に渡って金融検査マニュアルを用いた定期的で網羅的な金融庁の検査が反復された結果、下記の点が懸念されるようになって、2018年時点ではすでに実際の金融庁検査に金融検査マニュアルは用いられていませんでした。

- 金融検査マニュアルのチェックリストの確認が金融庁検査の焦点になり、検査官による形式的・些末な指摘が 助長された結果、資金を必要とする企業や事業に必要な資金提供がなされないという問題や、金融機関がその地域でどんな存在であるべきかという全体像が見失われてしまう。

- 金融検査マニュアルのチェックリストを周到に充当することだけに邁進し、最低基準さえ充足していればよいという企業文化を金融機関が知らず知らずのうちに生んでしまうことに繋がる。

- 金融検査マニュアルに基づいて実施された過去の金融検査における指摘が、その後も金融機関の思考や行動を縛り、外部環境や経営課題が変化したにも係わらず、その過去の指摘が暗黙のルールのようになってしまう。

- 金融検査マニュアルに対応することを念頭に策定された金融機関の詳細な内部規程が固定化してしまうことで、環境の変化に合わせて自からが変革を遂げることを避ける口実として用いられたり、クリエイティブな思考を阻害する障害となったりする可能性がある。

また、金融検査マニュアルの別表は、自己査定や償却・引当に関するチェックリストを定めています。

北海道拓殖銀行等のメガバンクが破綻し、金融システムの安定化が強く求められて、それまで金融機関の会計処理を規定していいた大蔵省の決算経理基準通達が1998年に廃止され、金融検査マニュアルの別表の導入によって、ようやく金融機関にも一般の会計基準が適用されることとなりました。

また、この金融検査マニュアルの別表に導入で、債権償却証明制度を中心とした償却・引当から、自己査定を中心とした償却・引当への転換がなされました。

金融機関自らが貸出債権の回収可能性を判断し、債権の回収リスクに備えて自らの判断で貸倒引当金を設定したり、貸倒償却を実施するということです。

1999 年に施行された金融検査マニュアル の別表は、延滞や貸出条件変更の有無、担保・保証の有無等の外形的な形式的基準を中心に用いて、債権をⅠからⅣに分類するよう求めていました。

それまで統一的な会計処理のルールに従って自らの貸出債権を自主的に分類、評価する実務などなく、自己査定の態勢が整っていない状況にある金融機関に対して、別表は、債権の分類と評価の1つの方法を示すものであり、自己査定というそれまでなかった実務を金融機関の中にシステムとして植え付けるには非常に有効なものでした。

このように、別表は、特別検査の実施とも相まって、自己査定、償却・引当に関する最低限の実務を確立する上で非常に大きな役割を果たしました。

このおかげで日本の金融システムは安定化に向かい、不良債権比率を大きく下げることができたのですから。

2002年に公表された「金融検査マニュアル別冊〔中小企業融資編〕」では、別表の示す外形的な基準だけが形式的・画一的に運用されることがないように、債務者企業の経営実態に即した運用を行う上での留意点を事例を用いながら確認的に示してもいました。

さらに、最近の金融庁による検査・監督は、金融検査マニュアルの別冊に示された考え方を更に進めて、事業の将来性等、企業の実態をより深く把握すること(事業性評価)に重点を置いていました。

しかし、これらの取組みによって、形式的・画一的に金融検査マニュアルの別表だけに依存した融資実務をするべきではないと注意喚起したにもかかわらず、金融機関によっては依然として、金融検査マニュアルの別表の外形的な基準が絶対視されている場合が多々あったのも事実です。

債務者企業の実態を把握し、将来の損失発生確率をより的確に見通す努力を行うよりも、金融検査マニュアルに依拠して、 過去データや担保・保証等に着目した実務を続ける方が、リスク管理の方法としては定型的で実施しやすく、監督官庁である金融庁が検査に用いるマニュアルですから、何より安心できます。

これまでの長きに渡る自己査定制度の運用経験が行内に蓄積しているにもかかわらず、「形式と過去への集中が続き、実質と未来の視点からの改善が進みにくい原因となっているのではないか」という危惧が金融庁にはあったのです。

金融機関が「不良債権を絶対につくらない」のではなく「適切なリスクテイクを通じて収益 性と健全性を両立させていく」ビジネスモデルを実現しようとする場合には、たとえ簡素 ではあっても機械的ではない、債務者企業の的確な実態把握に基づいて債権管理を行っていくことが必要になります。

そしてその企業実態は各々の地域の特性等もあって、一律に解釈できるようなものでもないはずです。

そのような中で、金融検査マニュアルの別表が形式的・画一的に過去の経営実態等に基づいて融資の可否等を決定する主たる根拠となってしまうことは避けるべきであり、金融機関のビジネスモデルや顧客の特性に応じた改善の取組みを、金融検査マニュアルの別表の存在が制約することは望ましくないと金融庁は判断したのです。

このようなことから、1999年以来、わが国の不良債権の縮減と金融システムの安定化に大きく寄与した金融検査マニュアルは、別表も含め、2019年12月に廃止されることとなりました。

しかしながら、金融検査マニュアルの廃止は、別表の廃止も含め、これまでに定着した金融機関の実務を否定するものでは決してありません。

金融検査マニュアルとその別表の廃止は、金融機関が現状の実務を出発点として、各々の置かれた経営環境の中で、より良い実務に向けクリエイティブに仕事を進めやすくするためのターニングポイントになるべきものなのです。

とは言え、それまで長きに渡って金融機関の実務の拠りどころであった金融検査マニュアルが別表を含め廃止され、各々の金融機関独自の債務者区分、信用格付、債権の評価・分類、引当・償却基準を持ちなさいと言っても一朝一夕にできるものではありません。

そこで、金融庁は金融検査マニュアルの廃止後も、金融検査マニュアル(別表含む)を、金融庁のウェブサイトに掲載し続けることを表明しています。

金融検査マニュアルおよびその別冊における債務者区分については下記の記事を参考になさってください。

債務者区分は銀行が提示してくる金利と大きな関係があります。銀行に対して金利交渉を上手に行うために、債務者区分の基本的な考え方を詳しくご紹介します。これから金利交渉をしようと思案中の経営者の方は必見です。金利の引下交渉を成功させましょう。

金融検査マニュアルの債務者区分は具体的にどのように債務者を区分していたのかを詳しく教えてほしい。また、マニュアルは廃止されたけれど、その後の債務者の区分はどのように変わるのかを教えてほしい。今後の銀行交渉にも大きく関係するだろうからね。

金融検査マニュアル別冊は中小・零細企業向けに策定されたものだが、中小企業経営者の私もその内容についてはよく理解できていない。どんな視点で評価されているのかを知ることで、今後当社が実施するべきことが明確になるはずだ。こんな悩みに回答します。

廃止はチャンス!

ここまで、金融検査マニュアルの制定から廃止に至る背景まで順を追って見てきましたが、金融検査マニュアルが廃止されたことで、今後の金融機関の融資姿勢はどのように変化するでしょうか。

ここまで、金融検査マニュアルの制定から廃止に至る背景まで順を追って見てきましたが、金融検査マニュアルが廃止されたことで、今後の金融機関の融資姿勢はどのように変化するでしょうか。

金融庁が目指しているのは、各々の金融機関が従来の金融検査マニュアルおよび別表に依存した、融資先企業の過去の経営実績や担保の設定状況に基づいて形式的・画一的に融資姿勢を決めることから、融資先企業の経営実態をより精緻に把握して、その事業の成長性、潜在性を評価した上で融資姿勢を決める「事業性評価」への移行です。

したがって、金融検査マニュアルの廃止以降、金融機関の融資姿勢は「実績・担保主義」から「事業性評価」に変化していくことは確実でしょう。

ただ、これまで長きに渡って金融検査マニュアルとその別表に依拠して実務を進めてきた金融機関に、これらの廃止を機にすぐに「事業性評価」を実施するノウハウがあるわけではありません。

先にも書きましたが、「事業性評価」という言葉が最初に使われたのが、金融円滑化法の終了を受けて、2013年6月14日に「日本再興戦略」が閣議決定され、その中の「日本産業再興プラン」の具体策の一つとして、「地域金融機関等による事業性を評価する融資の促進等」においてでした。

その後、2014年9月11日公表の金融庁の方針(「平成26事務年度 金融モニタリング基本方針」)にも、「事業性評価に基づく融資等」が盛り込まれることになり、企業の事業性を評価する取組み(「事業性評価」)についてその後の金融モニタリングでは評価することを明確に謳っています。

金融庁のこういった融資の判断基準の変更に対して、金融検査マニュアルおよびその別表が影響力を持つ中では、金融機関は従来通りマニュアルに沿った仕事をし続けてしまう結果となり、「事業性評価」が金融実務に定着することはありませんでした。

しかし、金融検査マニュアルおよび別表が廃止された結果、今後は「事業性評価」を金融実務に落とし込んで、地域の真の資金需要に適切に応えておくことが求められていることは明らかです。

事業性評価については下記の記事を参考になさってください。

事業性評価なるものが、金融検査マニュアルの廃止に伴って金融行政の前面に躍り出てきたけれど、事業性評価っていったい何なのか、また、それは中小企業経営にとって役立つものなのか、役立つのなら何をするべきかも教えてほしい。こんなお悩みに回答します。

金融検査マニュアルが廃止されると、今後は、金融機関自らが自行の経営理念や融資方針を策定して、融資先の事業性を評価して、その将来を見通した引当処理ができるようになります。

つまり、従来の融資先の過去の経営結果である財務内容、担保や保証の状況だけの形式的に依存する融資姿勢だけでなく、企業の持つ潜在的な成長性、将来の予想キャッシュフローに基づく返済能力にも着目して融資決定するよう対応を変えることができるようになります。

これは、金融機関側からすれば、従来であればしたくてもできなかった融資が実行できる可能性が大いに高まることを意味します。

たとえば、融資先が特別な理由で一時的に赤字に転落した場合、債務者区分の悪化等を理由に、急に金融機関が融資を貸し渋るなど、企業サイドから見ると納得いかない行動も散見されましたが、金融機関が事業性評価を実施した結果、返済できると判断すれば、今後は融資が実行できることになります。

このようなことから、多くの中小企業に強く求められることは、自社の経営理念、経営戦略、マーケティング戦略、その具体的実行施策等をロジカルに組立て、金融機関に理解してもらえるようにロジカルにプレゼンテーションすることです。

自社の事業の独自性、優位性を金融機関にしっかり理解してもらうことで、自社への金融機関の取組は大きく改善することは容易に想像できます。

たとえ、これまでの経営の結果である決算書の数字が悪くても、その潜在的収益力を理解してもらえれば、これまでは不可能であった資金の調達も可能になるということです。

そのためにも、金融機関が納得できる経営理念、経営戦略、マーケティング戦略等をロジカルに作り上げて、経営改善計画書にまとめて金融機関に提出することは、これまでにも増して非常に意義のある、貴社のビジネスの発展にとっては重要なことになるのです。

金融検査マニュアルの廃止が、自社の成長にとっての最高の機会となるように、今すぐ行動に移しましょう。

事業再生に取組みにあたって相談するべき専門家の選び方については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。

事業再生アドバイザーについては、下記の記事を参考になさってください。

事業再生に取り組むにあたっては、適切なアドバイザーに依頼することは必須です。経営者が自分一人で進めることにはそもそも無理がありますので、多少のコストをかけてでも依頼するべきです。本当の意味で再生できるアドバイザーの選び方を教えます。

経営改善計画書の書き方については、下記の記事を参考になさってください。

経営改善計画書の策定を銀行から依頼された。経営改善計画書に何を書けばいいのか見当がつかないが、いい加減なものを提出して銀行の心証を悪くしたくないし、かといって必要以上に時間をかけたくない。この記事を読むと、必要最低限の記載事項がわかります。