金融円滑化法が2019年3月で名実ともに終了したといわれているけれども、我々中小企業の見方であった金融円滑化法がなくなった後、我々中小企業はどうなるのだろう。

また、以前みたいに貸し渋りや貸しはがしというひどい目を経験することになるのだろうか。

金融円滑化法が終了した後に、我々は金融機関に対してどのように対応するべきなのだろう・・・

金融円滑化法が名実ともに終了した現在、金融機関の中小企業への対応の仕方が気になりますよね。

金融円滑化法はある意味、中小企業の見方でしたからね。

そこでこの記事では、金融円滑化法について詳しく説明した上で、金融円滑化法が名実ともに終了した後には、どのように金融機関に対応すればいいのかについてお話をしていきます。

この記事を読むことで、金融円滑化法なき後の金融機関との付き合い方がわかります。

本記事は20年以上に渡って中堅・中小企業の事業再生に関わり、200件以上の事業再生案件に関与して、マーケティングと管理会計と組織再編の力で再生に導いてきた事業再生のプロである公認会計士が書きました。

金融円滑化法の復活?

新型コロナウイルスの感染拡大が止まりませんが、感染拡大に先立って金融庁は2020年3月6日に、新型コロナウイルス感染拡大による企業への資金繰りを支援するために、麻生太郎・金融担当大臣の談話を公表し、「既往債務の元本・金利を含めた返済猶予等の条件変更について、迅速かつ柔軟に対応すること」としました。

新型コロナウイルスの感染拡大が止まりませんが、感染拡大に先立って金融庁は2020年3月6日に、新型コロナウイルス感染拡大による企業への資金繰りを支援するために、麻生太郎・金融担当大臣の談話を公表し、「既往債務の元本・金利を含めた返済猶予等の条件変更について、迅速かつ柔軟に対応すること」としました。

これは、2013年3月末に終了した中小企業金融円滑化法の枠組みが事実上復活することを意味します。

同時に、金融検査マニュアルの廃止とともに2019年3月期で休止した「貸付条件の変更実施状況の報告」(リスケ報告)を復活させており、前回もそうであったように、この報告制度は金融機関のリスケ対応に強力なバックアップとなります。

2019年12月に廃止された金融検査マニュアルの廃止に伴って名実ともに終了した金融円滑化法が新型コロナの感染拡大によって一時的に復活しましたが、新型コロナの沈静化が実現されたならば、金融庁が描く大きな流れである事業性評価融資の方向へ再び家事を切ることは確実です。

金融円滑化法が復活している間に、自社の事業の再構築を実施して、経営改善計画書にその骨子をまとめることができるようにし、来るべきコロナ後に備えておくべきでしょう。

金融検査マニュアルの功罪

バブル崩壊の影響を受けて経営破綻するメガバンク等が現れたことから、不良債権の処理と金融システムの安定化を目指して、1998年に金融監督庁が設立され、翌年の1999年に金融検査マニュアルが策定されました。

バブル崩壊の影響を受けて経営破綻するメガバンク等が現れたことから、不良債権の処理と金融システムの安定化を目指して、1998年に金融監督庁が設立され、翌年の1999年に金融検査マニュアルが策定されました。

金融検査マニュアルは、金融システムが崩壊の危機にあった緊急事態を収拾するために、金融機関に適正な会計慣行を定着させるための手本として機能し、その結果、日本の金融機関が抱えて、その実態B/Sを棄損してきた不良債権の縮減を図ることに成功しました。

一方で、金融検査マニュアルおよびその別表を形式的、画一的に運用することによって、将来性が豊かなビジネスを展開している企業であっても、貸借対照表の実態バランスが悪かったり収益性がよくなかったりすると、債務者区分が低くなることから、新規融資をした瞬間に不良債権に債権分類される結果、いきなり引当金を設定しなくはならず、融資が実行できないというような、金融機関の本来の果たすべき金融機能からすれば、本末転倒な結果を招くことも多々あったようです。

このように、金融検査マニュアルに依拠して形式的に金融実務を進めることによって、不良債権の縮減と金融システムの安定化が実現されたことは間違いない一方で、真に資金を必要としてこれからの日本の経済界を背負って立つような新しい事業を育てている企業に資金が回らないという大きな問題をも生み出していました。

そのような中で、ちょうどリーマンショックの影響を受けて日本経済における新規投資が大きく落ち込んだ結果、中小企業の多くの資金繰りが逼迫して、倒産する企業が顕著になり始めました。

金融検査マニュアルを厳格に適用すれば、財務基盤がもともと脆弱なこれらの中小企業に対する融資(赤字補填資金)など出せるはずがないからです。

そういった実情に鑑みて、時限立法として制定されたのが金融円滑化法でした。

金融円滑化法は、金融検査マニュアルの形式的・画一的運用に対するアンチテーゼとして登場してきたわけです。

「金融検査マニュアル」についての詳細は、下記の記事を参考になさってください。

金融検査マニュアルが廃止になったそうだが、我々のような中小企業に対する銀行の融資姿勢は変わるのだろうか。また、貸し渋りや貸しはがしのようなことが起こるんじゃないだろうね。金融検査マニュアルの廃止が与える影響を知りたい方のために書きました。

「金融検査マニュアル別冊【中小企業融資篇】」についての詳細は下記の記事を参考になさってください。

金融検査マニュアル別冊は中小・零細企業向けに策定されたものだが、中小企業経営者の私もその内容についてはよく理解できていない。どんな視点で評価されているのかを知ることで、今後当社が実施するべきことが明確になるはずだ。こんな悩みに回答します。

金融円滑化法とは何か?

2008年にリーマンショックに端を発する大不況の中で、資金繰りが逼迫する中小企業が激増し、その倒産が目立ち始めた中、当時の亀井静香金融担当相の肝いりで制定された金融円滑化法は、金融機関が融資先に対する返済猶予や金利減免等のリスケジュールを通して、中小企業の返済負担を軽減するものでした。

2008年にリーマンショックに端を発する大不況の中で、資金繰りが逼迫する中小企業が激増し、その倒産が目立ち始めた中、当時の亀井静香金融担当相の肝いりで制定された金融円滑化法は、金融機関が融資先に対する返済猶予や金利減免等のリスケジュールを通して、中小企業の返済負担を軽減するものでした。

金融円滑化法とは、正式名称「中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律」といいます。

金融円滑化法は、2009年12月4日に施行され、当初は2011年3月末までの時限立法でしたが、2011年3月11日に東日本大震災が発生したこともあり、2度に渡って延長されました。

この法律自体は2度の延長を経て、2013年3月末をもって終了しましたが、金融円滑化法の趣旨は、金融検査マニュアルや監督指針などに取り込まれ、事実上は恒久措置となっていました。(その金融検査マニュアルも2019年12月で廃止となっています。)

金融円滑化法の内容

金融円滑化法は、中小企業が金融機関に債務の返済の猶予や軽減を求めてきた場合には、金融機関はできる限り柔軟に対応しなければならないことを努力義務として定めたもので、債務者のリスケ等の依頼に対して応じるかどうかの判断は各々の金融機関の判断に任せられていたものでした。

ところが、金融庁は、金融機関がどのように対応しているかを開示させたり、監督当局に報告させたりする義務を課したため、事実上は努力義務などではなく、実質的には義務といえるものでした。

また、金融円滑化法の施行以前は、債務の返済が猶予されたり、リスケを受けたりするなど返済条件が変更された場合には、その融資は原則として不良債権として扱われていましたが、金融円滑化法によって、中小企業が経営改善計画を作っているなど経営改善の可能性がある場合には、不良債権とは扱わないことになり、その後の新たな資金需要があった場合には、債務者は融資を受ける余地が残されたのです。

このように金融円滑化法は、それまで形式的・画一的に運用されていた金融検査マニュアルの負の側面を是正する機能を有していいたわけであり、非常時に中小企業の資金繰りを支えるという大きな役割を担いました。

金融庁が金融機関に対して報告義務を課したことから、実際、中小企業は、金融機関に申し込みさえすればほとんどが、債務の返済を猶予してもらうことができたのです。

これは、金融検査マニュアルが金融実務の大部分を制約する中で、その形式的運用からは絶対に実現しえない融資を、金融円滑化法という法律によって実現し、多くの中小企業がいわば経営改善をするためのモラトリアムを与えられることとなったといえるものでした。

ちなみに、金融円滑化法は別名モラトリアム法と呼ばれています。

これは、金融円滑化法が、経営改善や事業再生のために一定の期間を与えることを趣旨としていたことを指す言葉なのですが、単なる一定期間返済の猶予期間(モラトリアム)を付与してもらうことであると間違った解釈をした企業は相当多かったのではないかと思います。

この期間を、経営改善や事業再生を実施するためのモラトリアムだと定義できた企業とそうでない企業とでは、金融円滑化法終了後には大きな差が出たと思われます。

(言葉の定義は本当に大事ですね。)

ちなみに、経営改善と事業再生は全く異なる概念を表す言葉です。

詳しくは下記の記事を参考になさってください。

経営改善と事業再生という2つの言葉はなんとなく同じことを指しているように見えるけど、意味が違うのかな?経営改善コンサルタントと事業再生コンサルタントも仕事の中身は違うのかな?こんなお悩みを抱えた経営者の方は必読です。

金融円滑化法の効果

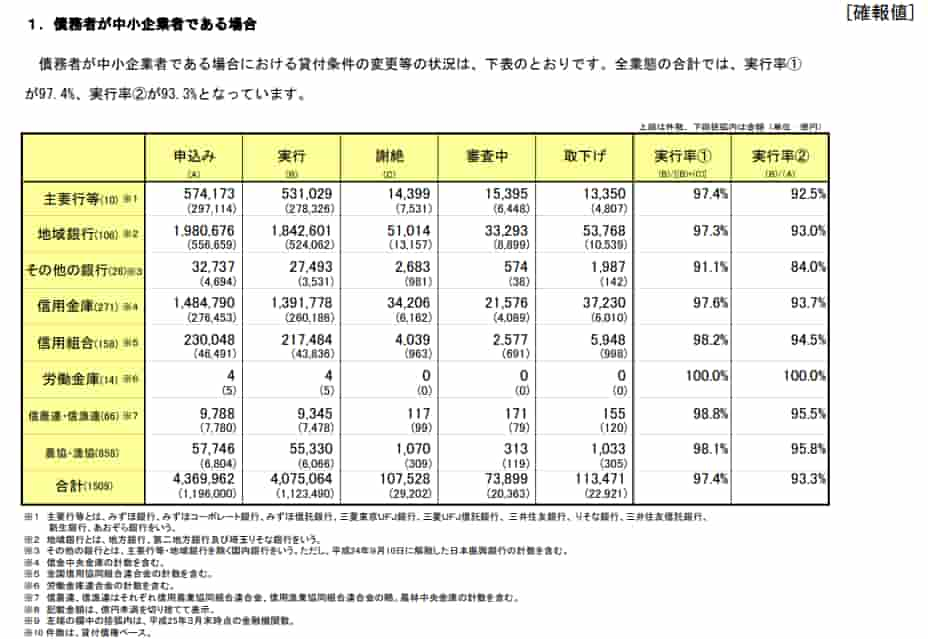

金融庁が2013年8月に下記の「中小企業金融円滑化法に基づく貸付条件の変更等の状況について」を公表しました。

これによると、金融円滑化法の施行から終了までの間に、借入債務の返済猶予を求めた申込件数は、合計で436万9962件(119兆6000億円)でした。

そのうち407万5064件(112兆3490億円)について、返済条件の変更が認められたということです。

その実行率は97.4%となり、申込をすればほぼ実施してもらえたような状況だったわけです。

なお、金融円滑化法終了後の1年の間のデータ(省略)を見ると、その実行率の高さに変化はなく、金融円滑化法が恒久措置となっていることが分かりますが、これは、金融円滑化法の終了後も金融検査マニュアルに円滑化に関するチェックシートが記載がなされたことも大きく影響しています。

このように金融円滑化法の施行により、金融機関の中小企業に対する対応には、大きな変化があったことは数字上明らかで、金融円滑化法は、もともと財務基盤が脆弱な中小企業には酷な金融検査マニュアルの負の側面を是正し、経営の厳しかった中小企業にとって大きな支援になったことは間違いないことでした。

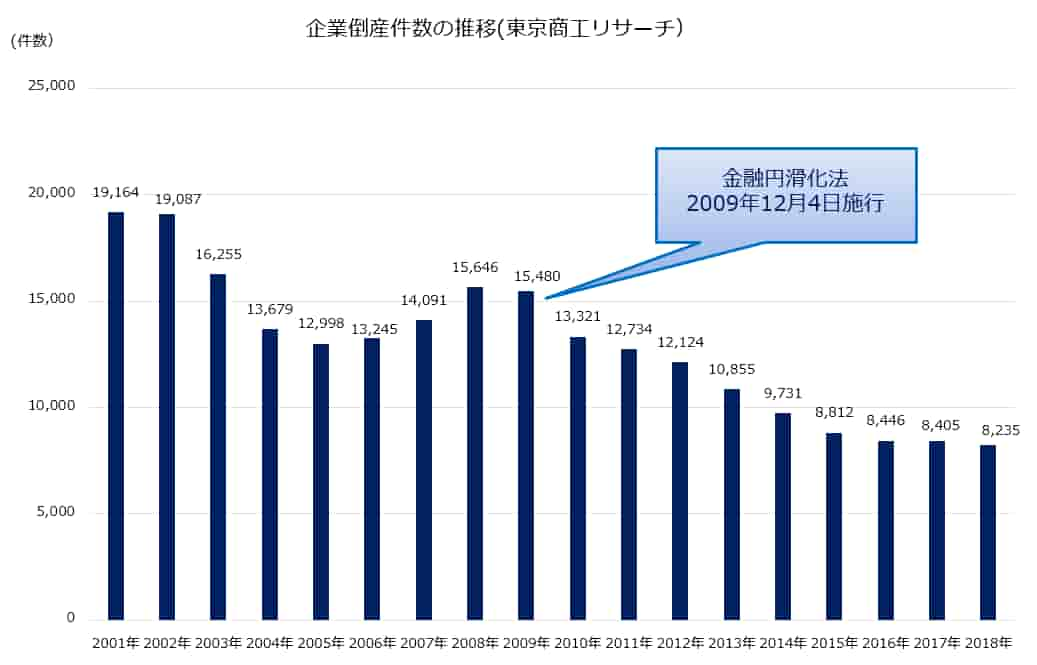

また、金融円滑化法の中小企業への支援策の効果は、企業の倒産件数にも如実に現れていました。

全国の企業の倒産件数は、リーマンショックのあった2008年をピークにして、金融円滑化法が施行された2009年12月の翌年の2010年からは大きく減少へ転じています。

東京商工リサーチのデータによりますと、倒産件数がピークだったのは2008年の15,646件で、2009年からは減少傾向となり、2015年には9,000件を下回って、その後も8,000件台で推移しています。

このように、金融円滑化法は企業の倒産を防止することにも一定の効果があったのです。

(ただしその中には単なる延命でしかないケースもあったことは否めないことも事実です。)

金融円滑化法の罪

金融円滑化法は、リーマンショックの非常時の下で、中小企業の資金繰りを支援する大きな効果を持った一方で、そのマイナスの面についてもたびたび指摘されるところです。

金融円滑化法は、多くの中小企業に返済の猶予を与え、経営改善や事業再生のための一定のモラトリアム(返済猶予期間)を与えましたが、それがこの法律の趣旨ではなく、そのモラトリアムの間に、中小企業が経営改善もしくは事業再生を図ってもらうことが本来の趣旨でした。

しかし、多くの中小企業は返済の猶予をしてもらうばかりで、経営改善や事業再生への努力をしていないのではないか、一方の金融機関もまた、返済の猶予に安易に応じるばかりで、金融機関としてのコンサルティング機能を発揮して、融資先の中小企業の経営改善もしくは事業再生に向けてアドバイス等を実施していないのではないか、と指摘されることが多々あったように思います。

また、本来であれば、ビジネスモデルも陳腐化し、結果、収益性も落ち込んで、本来ならば市場原理に照らして市場から退出するべき企業が、金融円滑化法の措置によってゾンビ企業として延命されることとなって、市場の新陳代謝を阻害し、本来であれば市場に新しい価値を提供することで収益力を高めるべき企業が不要な競争環境に追い込まれて、マクロ経済全体の活性化を阻害しているだけではないのか、といった批判もありました。

このように金融円滑化法が単なる延命策となってしまい、本来ならば市場から退出するべき企業のゾンビ化を後押しし、市場の効率性を歪めたというマイナス側面は少なからず存在していたはずであると思われます。

この点は、金融円滑法(2013年3月終了)によって返済猶予を受けた企業の倒産数の推移のデータにも表れています。

上記は金融円滑化法によって返済猶予を受けた企業のうち倒産した企業の数を年度別に並べたものですが、金融円滑化法が施行されて以降、終了するまで(2009年~2013年)の間にも同法によって倒産した企業は毎年増加していましたが、金融円滑化法が終了した2013年に倒産件数が最も多くなり、その後も高い水準で推移しています。

これは、金融円滑化法を適用して返済猶予を受けた企業のうち、一定割合の企業は単なる延命のための返済猶予でしかなく、モラトリアム期間中に経営改善に至ることなく破綻してしまった企業である可能性が高いと言えそうです。

もちろん、これらの返済猶予を受けた企業の中で、後継者がやはり見つからない、高齢化で経営の継続が困難というような理由で廃業を選んだ企業もあったことでしょう。

金融円滑化法の終了

金融円滑化法は、2度の延長の末に2013年3月末をもって終了しました。

その終了を前に控えて、金融担当大臣は談話を発表し、金融円滑化法の趣旨は今後も継続して残り、法律終了後も政府当局や金融機関の対応には何ら変更はないことを強くアナウンスしました。

その上で政府から種々の政策パッケージが公表され、金融機関が中小企業への支援をいっそう進めることや、中小企業に対する公的支援機関の充実、その他の環境整備などの政策が明らかにされました。

この政策パッケージは、実質的には不良債権化している債務者の多くを正常先として扱ったことになっている状況に対して、金融円滑化法の終了後に経営改善や事業再生を進めるための金融円滑化法の出口戦略であり、大臣談話にあるとおり、法律終了後も債務者の取り扱いが何ら変わらないことを発表して、中小企業の経営者に安心感を与え、法律終了の影響を少なくさせるためのものでした。

具体的には、まず金融機関に対しては中小企業の経営改善を進めるためのコンサルティング機能を高めるよう促しました。

これが事業性評価融資なるものです。

また公的な機関である企業再生支援機構を地域経済活性化支援機構(REVIC)に改編してその機能を強化するとともに、中小企業再生支援協議会についても、人員体制を拡充するほか、地域に協議会を核とした中小企業支援ネットワークを作るとしました。

さらに、金融機関のバイブルである金融検査マニュアルにも、金融円滑化に関するチェック項目が記載され、金融円滑化が時限立法から恒久的な金融実務として定着する運びとなったのです。

このような政策によって政府が目指した金融円滑化法後のソフトランディングは、返済猶予の対応状況や倒産件数の推移などを見ても大きな変化は見られず、成功したといっていいと思います。

一方で、金融円滑化法の趣旨である、返済猶予期間中の経営改善や事業再生への取り組みは実際には甘かったと見えて、金融円滑化法でリスケ等に応じた件数のうち正常先にランクアップした債務者企業は全体の4割にも満たなかったのです。

この事実も金融円滑化法が単なる延命策でしかなかった企業が相当数あったことの1つの証左となりうるでしょう。

その結果、今後は金融機関が債務者企業に対してコンサルティング機能を発揮して、債務者企業の事業そのものを評価して、指導するとともに、事業性評価を重視した融資姿勢を根付かせる必要性がクローズアップされてきました。

これは、それまで金融実務の柱となってきた金融検査マニュアルからの脱却も視野に入れてのことだったと思われます。

そして、金融円滑化法が終了した後を受けて、2013年6月14日に「日本再興戦略」が閣議決定され、その中の「日本産業再興プラン」の具体策の一つとして、「地域金融機関等による事業性を評価する融資の促進等」が盛り込まれることとなりました。

この具体策の提示は、金融行政の大きな転換点であると考えられ、金融検査マニュアルだけに依存した融資ではなく、事業性を評価した融資の促進を目指すという国の大きな意志を表明したものです。

これを受けて、2014年9月11日公表の金融庁の方針(「平成26事務年度 金融モニタリング基本方針」)にも、「事業性評価に基づく融資等」が盛り込まれることになりました。

この金融庁の方針には以下のように書かれています。

金融機関は、財務データや担保・保証に必要以上に依存することなく、借り手企業の事業の内容や成長可能性などを適切に評価し(「事業性評価」)、融資や助言を行い、企業や産業の成長を支援していくことが求められる。

金融庁「平成26事務年度 金融モニタリング基本方針」2014年(平成26年)9月11日

こうして、金融機関を監督する金融庁の方針は、1999年の「金融検査マニュアル」公表時からは大きく変更されることになったのです。

金融検査マニュアルに画一的に依拠してリスク管理を進めたことへの反動(資金を必要とする融資するべき企業へ資金が行きわたらない問題)と、リーマンショックを契機に制定された金融円滑化法に基づく措置の結果、実抜計画を伴ったリスケ等の金融支援に応えた債務者企業の業況が一向に改善しないまま、要注意先以内に留まったままになっている「実質的な要管理先や破綻懸念先」の増加に対して、いよいよ事業再生の本丸である事業に対するコンサルティング機能の発揮を金融機関に求めたものが「事業性評価」であったわけです。

事業性評価については下記の記事を参考になさってください。

事業性評価なるものが、金融検査マニュアルの廃止に伴って金融行政の前面に躍り出てきたけれど、事業性評価っていったい何なのか、また、それは中小企業経営にとって役立つものなのか、役立つのなら何をするべきかも教えてほしい。こんなお悩みに回答します。

金融円滑化法の実質終了がもたらすもの

金融円滑化法は、2013年3月に時限立法の役割を終えて終了しましたが、その趣旨は金融検査マニュアルにも取り込まれ、以降も金融実務の中に定着していきました。

金融円滑化法は、2013年3月に時限立法の役割を終えて終了しましたが、その趣旨は金融検査マニュアルにも取り込まれ、以降も金融実務の中に定着していきました。

債務者からのリスケ等の要請があればこれに応えるという金融実務は法案終了後も継続され、引き続き金融庁への実施件数の報告が求められていました。

ところが、2019年12月に金融検査マニュアル自体が廃止されることとなり、そこに含まれる形で生き残っていた金融円滑化法の趣旨も明文上は廃止ということになりました。

また、金融検査マニュアルの廃止に先立って、金融庁は、リーマン・ショック後の中小企業金融円滑化法の施行に伴い金融機関に求めていた「貸付条件の変更実施状況」の報告を2019年3月期で休止しています。

報告が始まって10年目を迎え、条件変更の実行率(実行件数/申込件数)も97%程度(中小企業者向け)で定着し、金融機関に条件変更や円滑な資金供給への姿勢が浸透したと判断したわけです。

ただ、報告休止に伴って、金融機関のリスケ等の依頼に対する姿勢の変化は十分に予想されるものであり、今後も注視していくこととしています。

さて、金融検査マニュアルの廃止によって金融円滑化法の趣旨も明文からは消え去ったわけですが、金融機関が単なる延命措置と割り切ってリスケ等の要請に応えていた債務者等の淘汰が今後進むのかというと、なかなかそれも一気には進まないというところでしょう。

空前の低金利代を背景にして、また地方の金融機関にあっては地域人口の減少と資金需要の停滞も重なって、金融機関の業務純益が縮減傾向になる中で、一部の地銀を除き、積極的に回収に走る行動をとることもなかなかできないからです。

ただ、金融庁へのリスケ等に応じた実数の報告実務がなくなったことで、これまでのように債務者からのリスケ等の依頼に対して、その実施率が9割を超えるというようなことはまずなくなるでしょうから、淘汰されるべき企業が淘汰されるという現象は少しずつ増加するものと思われます。

金融検査マニュアルが廃止され、事業性評価を重視した融資慣行が作られていく流れの中で、これまでのような金融円滑化法の考え方によって保護される企業はなくなりますから、自社のビジネスをしっかり見直して、事業構造の再構築を行う最後のチャンスです。

これまでのように金融円滑化法の趣旨を背景にして、受動的に金融支援を受けたり制度融資を受けるのではなく、能動的に事業の再構築を行ってその結果を経営改善計画書に落とし込んで、金融機関にしっかりプレゼンできるようにし、事業性評価融資を正々堂々と受けることができるようにしましょう。

事業性評価については下記の記事を参考になさってください。

事業性評価なるものが、金融検査マニュアルの廃止に伴って金融行政の前面に躍り出てきたけれど、事業性評価っていったい何なのか、また、それは中小企業経営にとって役立つものなのか、役立つのなら何をするべきかも教えてほしい。こんなお悩みに回答します。

金融円滑化法と新型コロナの関係

金融検査マニュアルが廃止され、そこに明記されていた金融円滑化に関する考え方も同時に廃止された結果、リスケ等実施件数の金融庁への定期報告も不要となったことから、今後は金融庁の目指す事業性評価融資へと移行していくのは確実です。

金融検査マニュアルが廃止され、そこに明記されていた金融円滑化に関する考え方も同時に廃止された結果、リスケ等実施件数の金融庁への定期報告も不要となったことから、今後は金融庁の目指す事業性評価融資へと移行していくのは確実です。

そのような大きな動きの中で、一種のパンデミックの様相を見せ始めている新型コロナウイルスの感染拡大によって、金融庁は2020年3月6日に、新型コロナウイルス感染拡大による企業への資金繰りを支援するために、麻生太郎・金融担当大臣の談話を公表しました。

この談話の中で、「既往債務の元本・金利を含めた返済猶予等の条件変更について、迅速かつ柔軟に対応すること」としました。

これが何を意味するのかというと、2013年3月末に終了した中小企業金融円滑化法の枠組みが事実上復活するということです。

同時に、2013年3月末の金融円滑化法の終了後も実施したように、リスケ等の実施件数について金融機関から任意での報告を求め、金融検査マニュアルの廃止とともに2019年3月期で休止した「貸付条件の変更実施状況の報告」(リスケ報告)を復活させています。

債務者企業からのリスケの申込数や実行数、謝絶件数を金融機関に報告させ、これらを取りまとめてその結果を公表し、各金融機関の取組状況を確認していくことは2019年3月期以前と変わりがありません。

金融庁が求めるこの任意報告制度は、金融機関にとっては債務者企業のリスケ依頼を応諾することへの強力なインセンティブになりますので、金融円滑化法が実質的に復活したものといえるものです。

新型コロナウイルスの感染拡大はまだ続きそうですが、いずれワクチンが開発されれば沈静化するはずですので、その後は再び大きな流れである事業性評価融資の実施に向けて金融庁は動き出すものと考えられます。

2019年12月に廃止された金融検査マニュアルの廃止に伴って名実ともに終了した金融円滑化法が新型コロナの感染拡大によって一時的に復活しましたが、新型コロナの沈静化後には、金融庁は再び事業性評価融資の方向へ大きく舵を切ることは確実です。

事業性評価については下記の記事を参考になさってください。

事業性評価なるものが、金融検査マニュアルの廃止に伴って金融行政の前面に躍り出てきたけれど、事業性評価っていったい何なのか、また、それは中小企業経営にとって役立つものなのか、役立つのなら何をするべきかも教えてほしい。こんなお悩みに回答します。

したがって、金融円滑化法が復活しているこの間に、自社の事業を見直して、経営理念、経営戦略、マーケティング等を再構築し、経営改善計画書にその骨子をシンプルにまとめ、来るべきコロナ後に金融機関にしっかりとプレゼンができるように備えておくべきでしょう。

事業再生に取り組むにあたっては、適切なアドバイザーに依頼することは必須です。経営者が自分一人で進めることにはそもそも無理がありますので、多少のコストをかけてでも依頼するべきです。本当の意味で再生できるアドバイザーの選び方を教えます。

経営改善計画書の策定を銀行から依頼された。経営改善計画書に何を書けばいいのか見当がつかないが、いい加減なものを提出して銀行の心証を悪くしたくないし、かといって必要以上に時間をかけたくない。この記事を読むと、必要最低限の記載事項がわかります。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。