今日銀行の担当者が来たから今期の決算の説明をしていたら、当社は3年前から債務超過だから新規の融資も難しいって話なんだけど、そもそも債務超過って何だろう。

債務超過だと何が具合が悪いんだろうな。具合が悪いとしたら、債務超過をなくす方法ってないのかな。

こんなお悩みを抱えてお悩みの経営者の方は多いことと思います。

そこで、この記事では、債務超過とはいったい何なのか、債務超過はなぜ好ましくないのか、さらには事業再生時に考慮するべき債務超過を解消する方法についてもご説明しますね。

本記事は、中堅・中小企業の事業再生一筋20年以上、200社近くのの再生案件に関わった事業再生のプロである公認会計士が解説します。

債務超過とは何か?

債務超過とは、貸借対照表上で、資産よりも負債が多くなってしまっている状態のことをいい、現時点で資産をすべて売却しても、負債すべてを返済できない状態のことをいいます。

債務超過とは、貸借対照表上で、資産よりも負債が多くなってしまっている状態のことをいい、現時点で資産をすべて売却しても、負債すべてを返済できない状態のことをいいます。

ここで、「売却しても」と書きましたが、通常資産は簿価と同額で売却することはできません。

簿価よりも低い価格かもしく高い価格での売却となります。

たとえば、いまから30年前のバブルの頃に本社の土地を1億円で購入していたら、(その後減損会計を適用していなければ、)貸借対照表上に計上されている土地の価額は1億円のままです。ところが、バブルの頃に買った土地なのでその後時価は大幅に下落して、今売却したら30百万円だとすると、この土地は1億円で購入したので簿価は1億円で計上されていますが、1億円で売却することはできず30百万円の売却収入しか得ることができません。

したがって、通常、債務超過かどうかを判定する時には、貸借対照表上の資産と負債を各々時価で評価しなおします。

こうして出来上がった貸借対象表を時価ベースの貸借対照表といい、もともとの貸借対照表をこれと区別するために簿価ベースの貸借対照表といいます。

簿価ベースの貸借対照表で債務超過でなくても(つまりは資産超過)、時価ベースの貸借対照表が債務超過であるケースはよくあります。

(逆に簿価ベースの貸借対照表が債務超過で、時価ベースの貸借対照表が資産超過であることもありえますが、実際のケースとしてそれほど多くはありません。)

金融機関が問題にする債務超過は時価ベースの債務超過であり、これを別の言葉で「実質債務超過」と表現されることもよくあります。

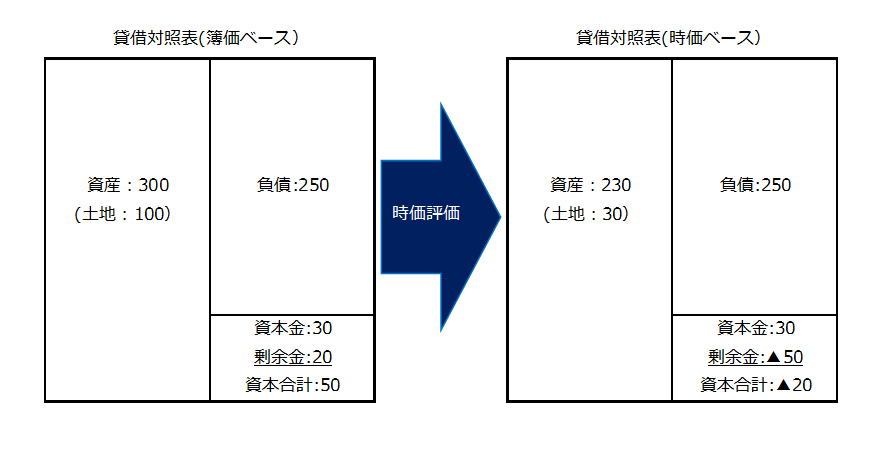

債務超過の概念を理解しやすいように下記に2つの貸借対照表を用意しました。

左側が簿価ベースの貸借対照表です。

左側が簿価ベースの貸借対照表です。

資産300の中に土地100が含まれています。土地は購入した時の価額のまま計上されています。資本の部は資本金30と剰余金20からなっています。

この簿価ベースの貸借対照表を時価評価すると右側の時価ベースの貸借対照表を得ます。

簿価100の土地の時価は30なので、土地を30に評価しなおすと、資産は230となり、負債250を下回ることになります。

資本の部を見ると、資本金30は変化なく、剰余金が20から70減って▲50となって、資本合計で▲20(=資本金30+剰余金▲50)となっています。

つまり資産よりも負債が多くなってしまっていますので、実質債務超過であるということになります。

債務超過とよく似た言葉に「資本の欠損」というものがあります。この言葉も債務超過という言葉と同じで、簿価ベースの貸借対照表に対しても時価ベースの貸借対照表に対しても遣うことができます。

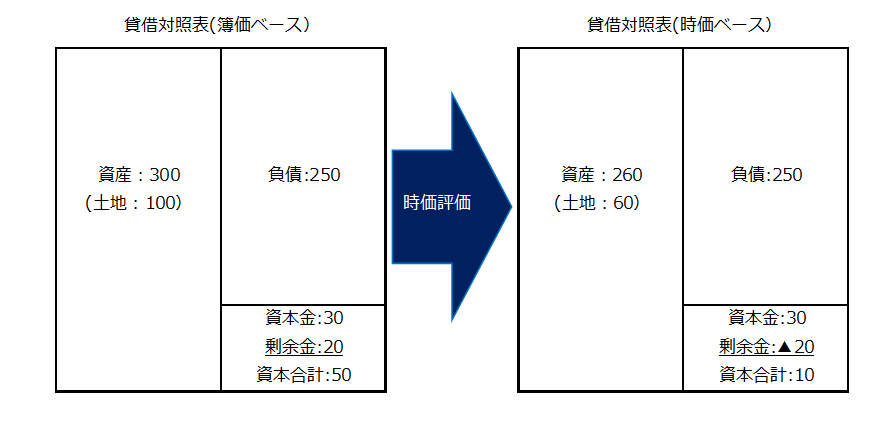

同じように資本の欠損の概念を理解しやすいように下記に2つの貸借対照表を用意しました。

左側が簿価ベースの貸借対照表です。資産300の中に土地100が含まれています。

土地は購入した時の価額のまま計上されています。

資本の部は資本金30と剰余金20からなっています。

この簿価ベースの貸借対照表を時価評価すると右側の時価ベースの貸借対照表を得ます。

先ほどの例では土地の時価を30としましたが、ここでは土地の時価は60とします。

簿価100の土地の時価は60なので、土地を60に評価しなおすと、資産は260となり、負債250を下回ることにはならず、資産超過のままです。

資本の部を見ると、資本金30は変化なく、剰余金が20から40減って▲20となって、資本合計で10(=資本金30+剰余金▲20)となっています。

この場合は、債務超過にまでは至っていませんが、剰余金▲20が資本金30の一部分を食ってしまっていることになります。

つまり資本の一部に欠損が生じている状況なので、このようなケースを資本の欠損と呼びます。

債務超過の一歩手前というイメージですね。

債務超過はなぜ好ましくないのか?

債務超過は時価ベースの貸借対照表で資産が負債を下回っている状況を指しますが、債務超過に陥っていると、資産をすべて売却しても負債をすべて返済できない状態ですから、この会社に資金を提供している側からすれば、極めてリスクが高いわけです。

債務超過は時価ベースの貸借対照表で資産が負債を下回っている状況を指しますが、債務超過に陥っていると、資産をすべて売却しても負債をすべて返済できない状態ですから、この会社に資金を提供している側からすれば、極めてリスクが高いわけです。

時価ベースで資産超過であれば、会社が倒産しても貸しているお金は全額返済を受けることができます。

ところが、債務超過であれば、資産よりも負債のほうが多いわけなので、貸しているお金は全額返済されず、その一部は貸し倒れるということになります。

どの程度返済されるかは、その債務超過の程度によることになります。

ここでお金を貸している人は大勢いますし、その貸し方も様々です。

お金の貸し方はいろいろとありますが、仕入業者であれば、商品等を納品して一定期間は代金は回収せず、1か月後などにようやく回収しますから、その間はお金を貸していることと同じです。

銀行は融資をして、たとえば5年間で回収するというお金の貸し方をしますが、この間ずっと資金を提供していることになります。

こういった債権者すべてが、万が一この会社が倒産すれば提供した資金を全額は回収できないということですから、債務超過の会社にお金を貸すということは極めてリスクの高い取引に応じていることになります。

銀行からするとそのようなリスクの高い取引は避けたいと思うのが通常でしょう。

そして、債務超過に陥る原因としては大きく2種類のものが考えられます。

1つは、本業である会社のビジネスがうまくいかなくて赤字続きであるような場合には、いずれ赤字による損失が積み重なって債務超過に陥ります。

もう1つは、本業自体は問題ないのだけれど、事業用に買った不動産の時価が大きく下落してしまったケースや、事業とは関係のない不動産や株式の時価が大きく下落してしまったようなケースでも債務超過に陥ります。

前者のケースはそもそも事業を上手く経営できていないのですから、経営者としての評価は低いですし、後者の場合であっても、目利き力がないということなので経営者の評価は低くなってしまいます。

このように債務超過であるということは、その会社の経営者の資質に疑義を持たれてしまうことにもつながりますので、銀行からすればやはり取引の相手としては好ましくないということになります。

以上まとめると、会社が実質債務超過であるということは、取引の相手方としてリスクが高いので、取引には慎重にならざるを得ないこと、また、そのような状況に会社を陥らせた経営者の資質に問題があると考えざるを得ないことの2点で、銀行からすると取引の相手方としては好ましくないという判断にならざるを得ないのです。

このように、債務超過は債権者にとっては与信時に重要な意味を持つ指標ということになります。

経営破綻と事業再生については、下記の記事を参考になさってください。

経営破綻に至った会社は全て事業再生の道を歩むことができるのだろうか?全ての会社が無理なら、その選択はどのように、そして、どれくらい適切に行われるのだろうか。さらには、経営破綻に至らない良い方法はないのだろうか?こういった疑問にお答えします。

事業再生の論点については、下記の記事を参考にされてください。

事業再生の論点にはどんなものがあるのだろう。議論するべき問題点として取り上げられる項目を事前に押さえておくことで、再生実務を進めやすくなることは間違いないだろう。誰か、事業再生の論点を詳しく教えてほしい。こんな経営者のお悩みにお答えします。

事業再生における債務超過の解消方法

以上のように、実質債務超過であることは好ましい状況ではないので、銀行の債務者区分に対してはマイナスの効果を持ちます。

以上のように、実質債務超過であることは好ましい状況ではないので、銀行の債務者区分に対してはマイナスの効果を持ちます。

債務者区分とは、融資する顧客企業である債務者を、その財務状況、資金繰り、収益力等によって返済能力を判定して、その状況等によって、正常先、要注意先(要管理先を含む)、破綻懸念先、実質破綻先、破綻先の5段階に区分することをいいます。破綻先に近くなればなるほど債務者区分は低いことになり、融資条件も悪化することになります。

実質債務超過であることは、上記の「財務状況」に該当する事項であり、その程度によって債務者区分を分ける一因となりえます。

我々事業再生のプロフェッショナルは、事業再生や企業再生の現場では、できるだけ実質債務超過を解消することはできないか、もしくは実質債務超過の解消とはいかないまでもできるだけ実質債務超過額を圧縮できないかどうかの検討は必ず行います。

実質債務超過を解消するには、大きく分けると2つの方法があります。

今後の利益獲得による債務超過の解消

事業再生の王道というべき方法ですが、どうすれば利益を獲得できるのかを考えて、本業の利益から債務超過を解消することをまずは考えます。

利益=収益-費用ですから、利益を増やすには、収益を増やすか費用を減らすかの2通りしかありません。

費用は変動費と固定費とに分けられますが、多くの事業再生の専門家は固定費のカットにまずは手を入れます。

なぜ固定費の削減にまず着手するかと言えば、P/Lを見ればその発生金額が具体的にわかりやすいですし、簡単に利益が増えて効果が目に見えてわかりやすいからですし、さらにはもっと言うと、事業再生の専門家が仕事した気になれるからです。

もちろん、不要不急の発生コストはカットしなければいけませんが、企業活動のキャパシティを決めている大事なコストが固定費なので、この固定費の本質を理解しないまま,資金繰りの改善や経営改善の名のもとに固定費カットにばかり走ってしまうと、事業再生で肝心かなめの収益力の拡大、つまりは売上の増加が叶わなくなる事態になってしまいます。

それどころか、売上のさらなる低下を招く可能性もとても高いので、キャパシティ・コストとしての固定費の削減はほどほどにするべきでしょう。

なにしろ、固定費にはカットの天井があるので、大きな効果は見込めないですからね。

特に注意するべきなのが、従業員の給与カットや人員解雇を伴うリストラです。

私の経験から言うと、現場のモチベ―シンは一気に下がりますから、できるだけ避けて頂きたいと思います。

事業再生とリストラの関係については、下記の記事を参考になさってください。

事業再生を進める中で銀行から社員のリストラを強く求められているが、どうしたらよいだろう?人件費をカットすれば、すぐに黒字になることは理解できるけど、大事な社員をリストラするなんてできないよ。こんな悩みを抱えた経営者の方のために書きました。

私が事業再生の現場で注力するのは固定費のカットではありません。

もちろん、無駄な経費はカットは進言しますが、基本的に多くの企業の固定費はキャパシティ・コストなので、ここを削減すると企業の活動能力は著しく低下し、稼ぐ力が大きく落ちてしまうからです。

私が注力するのは、売上の増加による利益の獲得です。

短期的に増加を狙う場合と、中長期的に増加を企図する場合がありますが、どちらの場合でも頼りになるのはマーケティング思考になります。

何しろ売上の増加には天井がないので、頑張ったら頑張っただけ効果が出るのですから、こちらに注力するのは当たり前のことでしょう。

事業再生におけるマーケティングの重要性については、下記の記事を参考になさってください。

事業再生にマーケティングは必要じゃないのかな。再生のアドバイザーが銀行の紹介で入ってきたけど、どう見ても普通の税理士でマーケティングなんてできそうにないんだけど、本当に当社の再生はうまくいくのかな。こんなお悩みを抱えた経営者の方は必見です。

このように、売上の増加を通じた収益力の拡大に注力して、債務超過の早期解消を狙うわけですが、債務超過額が大きすぎる場合には、いくらマーケティングの力で収益性を高めることができたとしても、債務超過の解消に超長期の期間を要してしまうケースも少なからずあります。

つまり、B/Sも含めた事業再生に時間がかかってしまうことになってしまいます。

そのような場合には、以下に示すようなある意味、会計テクニック的な方法で債務超過が解消あるいは圧縮できないかいろいろと検討をして、B/Sも含めた事業再生をテクニカルに後押しするのです。

財務テクニックによる債務超過の解消

事業再生において債務超過のテクニカルな解消法は様々な方法が考えられますが、まず考えられることは増資です。

中小企業の場合、スポンサーを利用したM&Aのスキームによって第3者の資本の導入を図れることは稀ですので、増資と言っても経営者もしくはその親族からの出資によることがほとんどです。

私が経験した中小企業の事業再生支援の事例でも、スポンサーを利用して事業譲渡や会社分割のM&Aの再生スキームに乗せて資本の増強を図った例はごく一部しかありません。

事業再生のフェーズにある中小企業の場合、多くの経営者が自分の資金をすでに会社に突っ込んでいたりして、個人の銀行口座にはほとんど資金がないことが大半です。

そのような場合には、金融債権者との調整の中で、経営者もしくはその親族の有している会社への貸付金を放棄してもらい剰余金の増加を通じて債務超過を解消してもらう、もしくは、貸付金を出資に変換してもらう(DES=Debt Equity Swap)ことで、資本金そのものを直接厚くすることで債務超過の解消を図ったりします。

また、経営者が及びその親族がそのような貸付債権も会社に対して持たないような場合には、所有する不動産を現物出資してもらって資本金を直接厚くして債務超過を解消することもあります。

経営者の所有する不動産をご子息に生前贈与してもらった上で、ご子息にその不動産を現物出資してもらうなどすれば、事業承継も一緒に進めることも可能になります。

さらに、グループ企業の中に純資産の厚い会社が存在するならば、その会社とのグループ内組織再編(合併、全部分割等)を実施して、債務超過を一気に解消させることも視野に入れるべきでしょう。

会計上の連結ベースで法人グループの実質債務超過の判定をする金融機関はないので、こちらから仕掛けてテクニカルに資本の増強を図って、そのメリットを享受することも事業再生のプロに必要な能力の1つです。

グループ内の会社分割については下記の記事を参考になさってください。

スポンサー型と自力再建型の事業再生では、各々のケースで使う会社分割も違ってくるのでしょうか。こういった切り口で会社分割を整理しておくことも大切です。その理由は、自力再建型では組織再編税制以外に、グループ法人税制の規制を受けるからです。

他にも、今後の収益性の見通しにも大きく左右されますが、税務上の繰越欠損金に対して税効果を取ることで、繰延税金資産の計上を通じて債務超過の圧縮を図ることも可能です。

事業再生における再生計画案の提出直後にはこういった税効果資産は銀行の債務者区分の判定上は減額評価されてしまうことが多いですが、計画通りの収益の確保を実現できれば、税効果資産の資産性も認めてもらえるようになります。

加えて、金融債権者からの支援が得られるような場合には、債務超過の程度と事業の収益性を鑑みて、金融債権者による債務免除、DES、DDSなどの手法を用いて、債務超過を解消もしくは圧縮することも可能となります。

金融支援の方法については、下記の記事を参考になさってください。

事業再生の金融支援にはどのような手法があるんだろう。金融支援の手法によっては、経営者である私にも責任を問われることがあるのかな。事前に知っておくと、事業再生に取り組むにあたって不安にならずにすむな。こんなお悩みを抱えた経営者は必見です。

民事再生や会社更生などの法的再生の場合には、裁判所の手を借りて債権者の債務免除を受けることになりますし、事業再生ADRや中小企業再生支援協議会などの手を借りる私的整理の場合には、債務者と債権者との話し合いの中でどの金融支援の手法を選ぶのかを決定していくことになります。

事業再生ADRについては、下記の記事を参考になさってください。

事業再生ADRをググってみたら、どの記事にも法的整理と私的整理の各々のメリットを取り込んだとてもいい手続きだと書いてあるが、本当かな。我社のような中小企業でも事業再生ADRって使えるのかな。こんなことでお悩みの経営者の方は必見です。

中小企業再生支援協議会については、下記の記事を参考になさってください。

中小企業再生支援協議会を利用して経営改善計画の策定と金融機関調整を行いたいとメイン銀行から提案されたが、中小企業再生支援協議会は具体的に何をしてくれる機関なのだろう。事前に知ることで、来る事業再生に備えたい。こんな経営者の悩みに答えます。