新しく出した2店舗目の店舗が大コケして、既存の店舗の利益まで食ってしまっているような状態で、そろそろ資金が底をついてしまう。

顧問税理士に相談したら、事業再生に取り組むべきだって言ってたけど、事業再生ってなんだかややこしそうだし、やることがたくさんあって大変そうだ。

事業再生っていったいどんな手順を踏むんだろう。

いざ事業再生に取り組むとなったら、手順くらいは押さえとかないと不安で不安で仕方ないしな・・・

事業再生に取組もうとして、こんなお悩みを抱えた経営者の方もいらっしゃることと思います。

この記事を読むことで、事業再生の手順が理解でき、大まかなタイムスケジュールとやるべきことが理解できて、事業再生に取り組むにあたっての不安がなくなります。

本記事は、20年以上に渡って200社超の会社の事業再生に関与して、管理会計とマーケティングと組織再編の力で再生に導いた事業再生のプロである公認会計士が書きました。

事業再生における手続きの手順

一口に事業再生っていっても、民事再生や会社更生などの法的整理もあるし、中小企業再生支援協議会や事業再生ADRに則った準則型私的整理の枠組みを使う方法もあって、様々な種類や方法、手順が考えられます。

一口に事業再生っていっても、民事再生や会社更生などの法的整理もあるし、中小企業再生支援協議会や事業再生ADRに則った準則型私的整理の枠組みを使う方法もあって、様々な種類や方法、手順が考えられます。

この中で法的整理である民事再生を手続きとして選択したとすると、一般の債権者(仕入先等)に通知が行くことで信用不安が生じて事業そのものの継続が困難になるという大きなデメリットを受けることとなります。

再生を目指して申し立てた民事再生などの法的再生手続きが原因となって、事業そのものの継続が困難になって破産に至るという笑い話にも似た結果を招くことすらありうるのです。

そこで、法的整理にはよらずに、まずは私的整理の枠組みを利用して事業再生を図ることを考えるべきです。

事業再生の種類については、下記の記事を参考になさってください。

事業再生っていろんな種類があるようなんだけど、どれを選んだらいいのかさっぱりわからないよ。専門家に相談する前に、事業再生の種類を理解しておきたいな。そんなお悩みをお持ちの経営者のためにその道のプロである公認会計士が書きました。

私的整理を進める手順

私的整理の進め方も、どのような金融支援を前提とするかで大きく変わりますので、ここでは、金融機関(債権者が複数あるケース))の債権放棄を伴う案件を前提として、その手続きの手順を説明していきます。

私的整理の進め方も、どのような金融支援を前提とするかで大きく変わりますので、ここでは、金融機関(債権者が複数あるケース))の債権放棄を伴う案件を前提として、その手続きの手順を説明していきます。

さらに中小企業が最も活用することの多い中小企業再生支援協議会を使った再生案件であるという前提における手続きの手順とします。

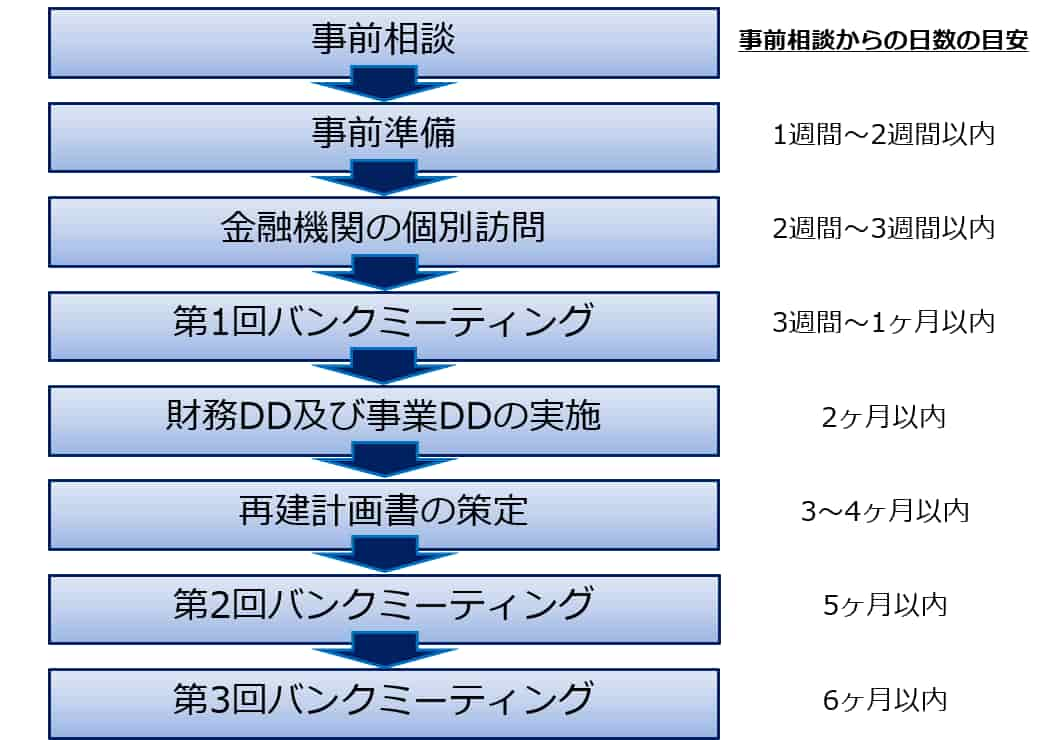

このような前提のもと、大まかなスケジュールと各々フェーズで要する期間をまとめると下記の表のようになります。

ここに記載した期間はあくまで目安であって、対象債務者が複数の会社からなるグループ企業であったり、B/S(貸借対照表)が重かったり(勘定科目が多く、残高も多い)すれば、財務デユ―デリジェンス(以下、財務DD)や事業デユ―デリジェンス(以下、事業DD)の手順に時間がかかりますので、その分調査期間が伸びることは十分に考えられます。

ここに記載した期間はあくまで目安であって、対象債務者が複数の会社からなるグループ企業であったり、B/S(貸借対照表)が重かったり(勘定科目が多く、残高も多い)すれば、財務デユ―デリジェンス(以下、財務DD)や事業デユ―デリジェンス(以下、事業DD)の手順に時間がかかりますので、その分調査期間が伸びることは十分に考えられます。

また、過去より長年にわたって粉飾決算を繰り返していたような場合も、毎期の決算を遡及的に修正する手順が必要となるので、調査に時間がかかる原因となります。

さらに、海外に生産拠点や販売拠点等を有する場合で、その拠点の重要性の鑑みて現地での調査が必須と判断した場合には、現地での調査という手順が増え、時間も加算されることとなりますので調査期間が長引く原因となります。

また、取引金融機関が多く、特にメインバンクがないような場合には、債権放棄をめぐる各行との調整が難しくなって事前の協議という手順に時間を取られてしまうことも少なくありません。

このようなことから、中小企業再生支援協議会等の公的な機関と連携しながら事業再生に取り組むこととなると、そこでは公平性と透明性の確保を求められることから、様々な手順が増えることとなって、経営者の方が思う以上に時間がかかってしまうことになります。

こういった調査や調整という手順に時間がかかっているうちに資金繰りが破綻するようなケースもあり得ますので、できるだけ早期に事業再生の専門家に相談することが何より肝心となります。

事業再生を相談する専門家の選択については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。

事業再生のポイントについては下記の記事を参考になさってください。

事業再生のポイントって何だろう。来月から事業再生に取り組むんだけど、どうしても成功させなきゃだから、これだけはっていうのがあれば事前に理解しておきたい。そんなお悩みを抱えた経営者の方は必見です。外しちゃいけないポイントがわかります。

事前相談

当社が債務者企業よりご相談を受け、事業再生をサポートする場合には、調査に入る前にざっくりと企業の概要をヒアリングさせていただく手順を必ず設けます。

これは事業再生という緊急度の高い仕事の中、限られた時間の中でどこを重点的に調査し、事業の今後の基本的な方向性につき仮説形成を行うための手順となります。

そんなヒアリングなんていいからすぐに調査に入ってくれとお願いされる経営者の方もいらっしゃいますが、何も情報がないままやみくもに調査に入っても、限られた時間を効率的に使うことはできません。

こういった調査では避けるべき「不要不急の作業に忙殺されてしまって、適切な課題設定ができなかった。」といった最悪の状態に入り込むことを避けるため、時間とコストという制約を受けながら、事業再生を効率的かつ効果的に進めるため、事前のヒアリングに基づいた仮説形成には時間を割かせて頂いているのです。

結局は、こういった仕事の進め方のほうが圧倒的に成果は高いものなのです。

そして、ここで形成した仮説を調査によって確かめることになるので、事前のヒアリングは私的整理手続に入る前の手順としてとても重要な意味を持つこととなります。

事前に確認したい事項で主なものは下記に記載のとおりであり、基礎資料等をご準備頂くことになると思いますが、上記の目的を達するため是非ご理解ください。

- 業界の概要:業界自体の収益性、仕入先業界の業況、得意先業界の業況、リーダー企業の存在不存在、対象市場の競合度、競合会社の状況及び収益性などの外部環境の確認。

- 自社の強みと弱み:競合他社にあって自社にはないもの、自社にあって競合他社にはないもの、それらの模倣困難性。

- 取扱製品やサービスの概要:商品コンセプトやサービスコンセプトの有無。ターゲット設定の有無と妥当性。製造販売に関する協力会社の有無。価格、販売チャネル、広告宣伝の有無。

- 事業の社会的価値の有無の確認

- ウェブサイトの確認:ウェブマーケティングの実施レベルの確認。検索キーワードの設定の適切性の確認。

- 過去3年間のB/S等基本財務諸表の確認と粉飾の有無の確認。

- オフバランス取引の確認。

- 管理会計まわりの資料の確認。

- 登記簿謄本の確認:金融機関の保全状況の確認。

- 金融機関との取引の確認:融資残高、返済状況、金利水準、保証協会の保証の状況の確認。

- 保証人の個人財産状況の確認(経営者保証ガイドライン活用を前提)

- 株主構成と株主責任の履行への理解

- 子会社、関連会社の有無の確認、取引状況の確認。

- 経営者の再生に対する強い熱意と意志の確認

- その他私的整理に重要な影響を与える事項の確認(注1)

- 紹介する弁護士の説明

(注1):たとえば、重要な取引先の信用不安の有無、社員のモチベーションの有無、幹部社員の再生への熱意の有無、税金の滞納の有無、メイン銀行の貴社に対する悪い感情の有無、税務調査の状況、事業承継の課題の有無などがあります。

(注2):取引金融機関が複数で金融機関交渉が難航することが予想される場合には、弁護士に依頼してバンクミーティング等の取りまとめを依頼することもあります。

事前準備

先にも書きましたが、公的機関を使って金融機関の協力を得ながら私的整理の枠組みで事業再生を進めるにあたっては、様々な手順を踏む必要があるため、ある程度の期間がどうしても必要になります。

そして、その間に資金繰りが破綻してしまえば、それまでの調査や調整に時間をかけた努力が無駄になってしまいます。

したがって、いつ資金繰りが破綻するのかをしっかりと事前に見極めるために資金繰り表の作成は必須の手順になります。

もし早期に資金繰りが破綻するようでしたら、換金できる資産をいつ処分するかなどの検討も必要になりますし、換価価値のある資産がないならば、その部分の支援を含めて金融機関に事前に情報を開示しておくという手順を踏む必要があります。

金融機関の個別訪問

債務者企業の経営者は、メイン銀行へ現在の状況を説明し、このようなお願いをせざるを得ない状況を作り出してしまったことに対して真摯にしっかりと謝罪することが、まずは必須の手順となります。

そしてその上で、私的整理を進めることにつき、最大債権者として協力をお願いすることになります。

多くの場合、まずは元本返済の支払猶予(残高維持)を要請することになります。

その後に、準メイン行、その他の銀行に順で同様の説明と謝罪と協力のお願いに回るという手順を踏むことになります。

第1回バンクミーティング

中小企業再生支援協議会の要請によって、第1回目のバンクミーティングが開催されます。

この場では、今回の状況に至った経緯と謝罪を述べ、今後私的整理の枠組の中で事業再生を図ることについてのお願いをすることが必須の手順となります。

すべての金融機関が足並みを合わせて頂いて、元本返済の支払い猶予(残高維持)を全行に対して依頼することとなります。

債務者企業の資金繰り状況によっては、金利の支払いの猶予も同時にお願いするケースもあります。

この場で、私的整理を進めることについて賛同が得られましたら、次の手順として、財務デユ―デリジェンス(以下、財務DD)と、事業デユ―デリジェンス(以下、事業DD)の作業に入ることとなります。

財務DDおよび事業DDの実施

会社の現状を分析して窮境に陥った原因を把握し、その原因除去に向けた課題を設定するため、また、債務者企業の今後の基本的な事業の方向性を見据えるために、2種類の調査(DD)を実施します。

財務DDは通常、公認会計士が担当し、中小企業診断士等が事業DDを行うことが一般的な手順になりますが、当社では2つのDDをまとめて実施します。

財務DDでは、最終的に実態BSと清算BSを作成し、今後必要となる金融支援の内容(債権放棄額の必要性の有無、債権放棄額の決定)を決定するための基礎資料とします。

また、金融機関の債権の保全状況を把握するために、債務者企業及び担保提供者の所有する不動産を対象として不動産鑑定という手順を採用するケースもあります。

事業DDでは、事業の収益性の足かせとなっている原因を把握し、その解消に向けて課題を設定したのちに具体的対策案を立案します。

また、その原因の解消が不可能であると判断される場合には、会社の経営資源を核として戦略を構築し、戦略実現に向けた具体的な活動アイデアを出すことになります。

この事業DDは必須ではない場合もありますが、それは自力再生型ではなく、スポンサー型で事業譲渡や会社分割などの手法を使ったM&Aの再生手続を採用する場合です。

自力再生型の事業再生では財務DD、事業DDの双方の実施が必須の手順となります。

各々が財務の再構築、事業の再構築を実施する際の基礎情報を与える手順になります。

再建計画書の策定

2種類のDDによって明らかになった情報を使いつつ、予想財務諸表を作成し、また、過剰債務の金額を確定して各金融機関に依頼する債権放棄額を決めていきます。

債権放棄額については2つのDDの結果をメイン銀行へ報告し、メイン行と調整しながら決めることが一般的な手順です。

この場合過剰支援となっては銀行の株主への説明ができなくなりますし、過小な支援にとどまってしまうと債務者企業の二次破綻の問題へとつながりますので、債権放棄額の決定はセンシティブに行います。

また、タックスプラニングによって、債権放棄に伴って債務者企業に生じる債務免除益を相殺できるだけの種々の損失を見いだせない場合には、会社分割等の組織再編のテクニックを使いつつ、債務免除益課税を回避することも再生計画に織り込む必要があります。

また、このような組織再編を使う場合には、会社法の定める一定の公告期間等も必要となるため、手続きがその分増えて期間も長くなってしまいます。

再建計画書に添付する数値計画(10年程度)についてはDDの段階で効果の高い具体策のアイデアを見つけたとしても、それが実現できる保証などどこにもないので、極めて保守的に売上の計画を立案します。

ここでアグレッシブな(無理めな、ストレッチの効きすぎた)売上が急増する計画などを立案してしまうと、将来キャッシュフローの増加に伴う企業価値の増加によって、債権放棄額が過小になってしまい、実際に売上が伸びなければ二次破綻へと導いてしまうリスクが高まるからです。

また、一方で、金融機関の自己査定の上方遷移にも配慮しなければなりません。

債権放棄という金融支援を実施して頂くのですから、早期に債務者区分が上方遷移して貸倒引当金の戻入益という会計上の利益をもたらすことも視野に入れて、実質債務超過が何年で解消するのかという視点も併せ持ちながら、売上計画を作成することとなります。

つまり、売上計画は、債務者企業にとっては順調に再生できているのかを測るメルクマークになるとともに、今後の金融債務の負担額(債権放棄額)を決めることとも関連しますし、金融機関にとっては債務者区分の上方遷移による貸倒引当金戻入益の享受ということに関係するとても重要なものなのです。

金融支援の手法については、下記の記事を参考になさってください。

事業再生の金融支援にはどのような手法があるんだろう。金融支援の手法によっては、経営者である私にも責任を問われることがあるのかな。事前に知っておくと、事業再生に取り組むにあたって不安にならずにすむな。こんなお悩みを抱えた経営者は必見です。

第2回バンクミーティングの開催

第2回目のバンクミーティングは、上記の2つのDDの結果報告と再建計画書のドラフトを提示する機会になります。

債権放棄必要額についてはこれまでにメイン銀行と調整を図る手順を踏んでおくことが必要です。

債権放棄の各行の負担額については原則通り無担保プロラタ(無担保債権に占める債権放棄額の割合が平等)とし、この前提で作成した計画書を提示し、具体的な支援事項を説明のうえ協力を要請するという手順を踏みます。

金融債権者が複数いる場合には、プロラタでの決着は難しいことが多く、ある程度のメイン寄せを求める銀行が出てきたりするので、メイン銀行の負担額が大きくなることもありえます。

中小企業の経営者の場合には、連帯保証人になっていることが一般的なので、経営者保証ガイドラインに基づいた弁済計画も同時に織り込んで提示することが一般的な手順です。

経営者保証ガイドラインについては、下記の記事を参考になさってください。

事業再生において経営者保証はどう扱われるのかな。銀行が債務免除をしてくれたら、経営者であり保証人でもある私が、会社にかわって返済を続けなくてはならないのだろうか?こんな悩みをお持ちの経営者は本当に多いでしょう。この記事がズバリ回答します。

第3回バンクミーティングの開催

最後のバンクミーティングを開催する前に、全行の同意を確約してもらう必要がありますので、開催までに個別に各行を回るなどして、再建計画に同意をしてもらえるように誠意をもって丁寧に協議を進めることがとても大事な手順になります。

全行の同意が取れたならば、最後のバンクミーティングを開催して、その旨を報告し、それ以降再建計画を実直に履行していくという手順を踏むことになります。

1行でも同意が取れない場合には、原則として法的整理へと移行することになります。

また、会社分割等の組織再編手続きを実施する場合には、その手続きも併せて実施し、分割会社等による消滅会社の特別清算手続きが結了した時点で債務免除の効力が発効することとなります。

私的整理の手順に大きな違いはない

本記事は、中小企業再生支援協議会を使って複数の金融機関から債権放棄という金融支援を受ける場合の一般的な私的整理の手続きの手順を解説したものです。

本記事は、中小企業再生支援協議会を使って複数の金融機関から債権放棄という金融支援を受ける場合の一般的な私的整理の手続きの手順を解説したものです。

同じ再生支援協議会を使うとしても地域ごとで若干の運用の差異があると思いますので、その場合は適時外部の専門家の指示に従って、適切な手順に従って手続きを進めてください。

事業再生アドバイザーについては、下記の記事を参考になさってください。

認定支援機関については下記の記事を参考になさってください。

認定支援機関(経営革新等支援機関)に登録している専門家には、税理士がとても多いんだけど、事業再生のスキルは身に付けているのかな。当社の事業再生を認定支援機関の税理士にまかせても大丈夫だろうか。経営者のこんなお悩みをズバリ解決します。