銀行に融資をお願いに上がると最近は信用保証協会の保証付き融資ばかりをすすめられることが多くなったのだけど、そもそも保証協会の役割と機能というものがよく理解できていない。

今後銀行としっかりコミュニケーションを取るためにも、信用保証協会の役割と機能についてしっかりとした知識をもっておきたい。

その上で、信用保証協会の保証付き融資を受けるためのポイントを教えてほしい。

信用保証協会というものは中小企業にとってはなくてはならない存在なのですが、世の中の経営者の方は意外とその機能と役割についてしっかり理解できていないことが多いですよね。

また、保証協会の保証付き融資を受けることで、様々なメリットがあることも知っておいたほうがいいですね。

この記事を読むことで、信用保証協会の機能と役割がよく理解できて、当協会を使うことのメリットがよく理解できるようになります。

本記事は20年以上に渡って中堅・中小企業の事業再生に関わり、200件以上の事業再生案件に関与して、マーケティングと管理会計と組織再編の力で再生に導いてきた事業再生のプロである公認会計士が書きました。

信用保証協会の融資を得るためのポイント

本記事のまとめを最初に記載しておきます。

本記事のまとめを最初に記載しておきます。

信用保証協会の保証付き融資を活用することができれば、借り入れることができる枠が大きくなりますし、プロパー借入のための返済実績作りも併せて行うことができたりと、信用保証協会の保証付き融資には何かとメリットが多いのですが、その前に保証協会の審査に通る必要があります。

審査の大部分は書類選考によりますが、その書類の中でも重要なのが、保証申込書の中の「事業概要欄」であり、さらにはそこへ添付する「事業計画書」や「経営改善計画書」の中身になります。

ここで、自社の事業の強みや戦略をしっかりとロジカルに説明できれば、信用保証協会の審査担当者もこの会社に融資したいと思ってもらえる可能性が格段にあがります。

また、信用保証協会の面接もありますので、身だしなみに注意して、明朗快活に誠実に質問に回答できるようにして面接に臨みましょう。

経営者の身だしなみは大きな評価ポイントになりますので、手を抜かないように注意してください。

信用保証協会とは何か?

信用保証協会は、信用保証協会法(昭和28年法律第196号)に基づき設立される認可法人で、中小企業や小規模事業者の円滑な資金調達を支援することを目的に設立された公的機関です。

信用保証協会は、信用保証協会法(昭和28年法律第196号)に基づき設立される認可法人で、中小企業や小規模事業者の円滑な資金調達を支援することを目的に設立された公的機関です。

創業者や中小企業や小規模事業者は、大企業と比較して財務基盤が弱く事業規模も小さいため、これらの企業等が、金融機関に対して借入の申込みをしても、大企業と比較して貸倒リスクが大きいことから、信用面でのハードルが高く、これらの事業者が意図している資金調達が難しい場合が少なくありません。

また、事業再生に取り組むことになったような場合には、取引銀行はプロパー融資を出すことが非常に難しくなります。

このような状態を放置すると、中小企業や小規模事業者、さらには創業者や事業再生に取り組んでいる企業へ必要な事業資金が供給されにくくなって、中小企業事業者等のビジネスの継続・拡大が不可能となり、結果、日本の経済への影響は計り知れないものとなります。

そこで、公的機関である信用保証協会が、こういった中小企業者等の事業者の債務を保証することで、金融機関からの融資を受けやすくして、必要な事業資金が中小企業や小規模事業者、さらには創業者や事業再生に取り組んでいる企業へも必要な資金が行き渡ることを企図している制度になります。

具体的には、金融機関の有する中小企業事業者等への貸付金が倒産等によって回収不能となった場合に、信用保証協会の債務保証があると、保証協会が金融機関に残債を代位弁済(肩代わりして返済すること)しますので、金融機関は貸付金の債権回収ができることとなって、金融機関は貸出金の貸倒リスクがほぼゼロで中小企業事業者へ融資をすることが可能となります。

このように信用保証制度によって、中小企業事業者は事業資金の資金調達が容易になり、一方で金融機関は、信用保証協会が債務保証してくれているので、貸倒リスクを抱えることなく中小企業者などへ融資がしやすくなります。

信用保証協会は、全国の47都道府県ごとに存在する以外にも、4市(横浜市、川崎市、名古屋市、岐阜市)にもあり、中小企業事業者等に対して地域密着型での保証業務を行っています。

関連企業として、債権回収会社の保証協会債権回収株式会社(通称:保証協会サービサー)があり、信用保証協会の求償権の債権回収を受任していましたが、2019年3月末をもって全国すべての信用保証協会からの求償権の回収の受任を修了しており、以降は全国の信用保証協会が独自に求償権の回収を実施しています。

同様の公的な機関による信用保証制度は、アメリカ、イギリス、ドイツ、フランス、イタリア、カナダ、韓国、台湾などでも採用されており、中小企業への円滑な資金供給に役割を担っています。

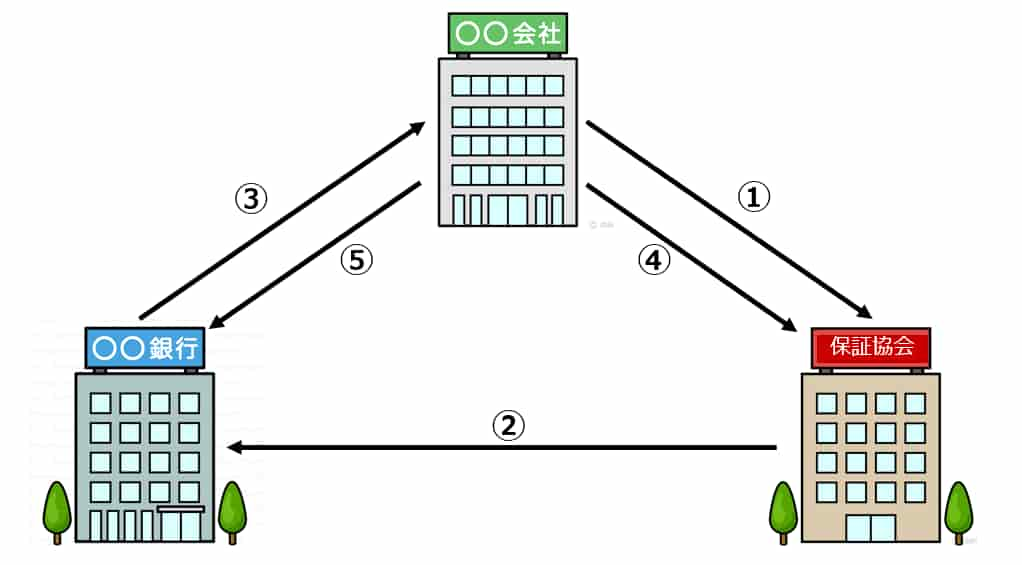

信用保証協会の債務保証に係る流れを図示すると、下記のようになります。

①信用保証協会へ直接、または、金融機関への融資の申込とセットで、保証の申込を行います(上図では直接に保証協会へ申し込んだ場合を表しています)。

②信用保証協会での審査を経て、保証の承諾の可否が金融機関に対して通知されます。

③保証が承諾されると、金融機関から企業に対して融資が実行されます。

④企業は信用保証協会に対して保証料を支払います。

⑤企業は金融機関に対して借入金の返済を行います。

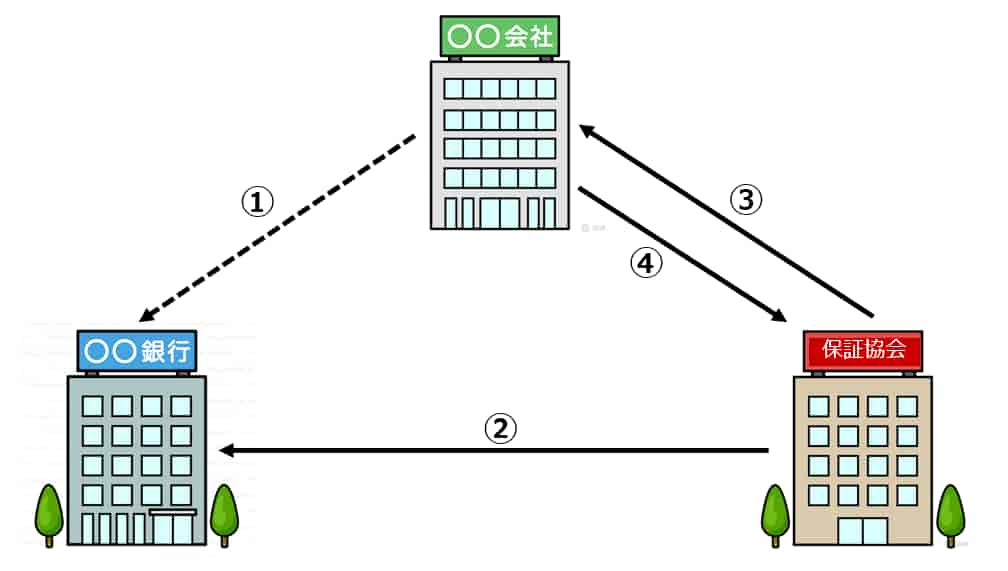

企業への融資が全額返済されると、何ら問題生じませんが、返済の途中で債務者である企業の業況が悪化して倒産に至ったような場合には、下記のようになります。

①債務者企業が倒産等によって金融機関への返済が不可能となります。

②金融機関が債務者のデフォルトを信用保証協会へ通知します。

③信用保証協会が金融機関に対して残債部分の返済を、債務者企業に代わって行います。(代位弁済)

代位弁済の額は、残債の100%ではなく80%となっていますので、保証協会の保証付きの融資は金融機関にとってリスクフリーというわけではありません。(注1参照のこと)

④信用保証協会は、債務者企業に対して代位弁済を行ったことで新たに発生した求償権債権の請求を行います。

⑤債務者企業はこの求償権に対して返済を行います(通常はこの求償権債権の請求に対して返済ができないことも多くなります。)

このような形で保証債務の履行が信用保証協会によってなされます。

信用保証協会はこのように金融機関に対して保証履行による代位弁済を実行し、債務者企業に対して求償権の請求を行いますが、この求償権は貸し倒れることが通例ですので、このままでは保証協会は大きな損失を抱えることになります。

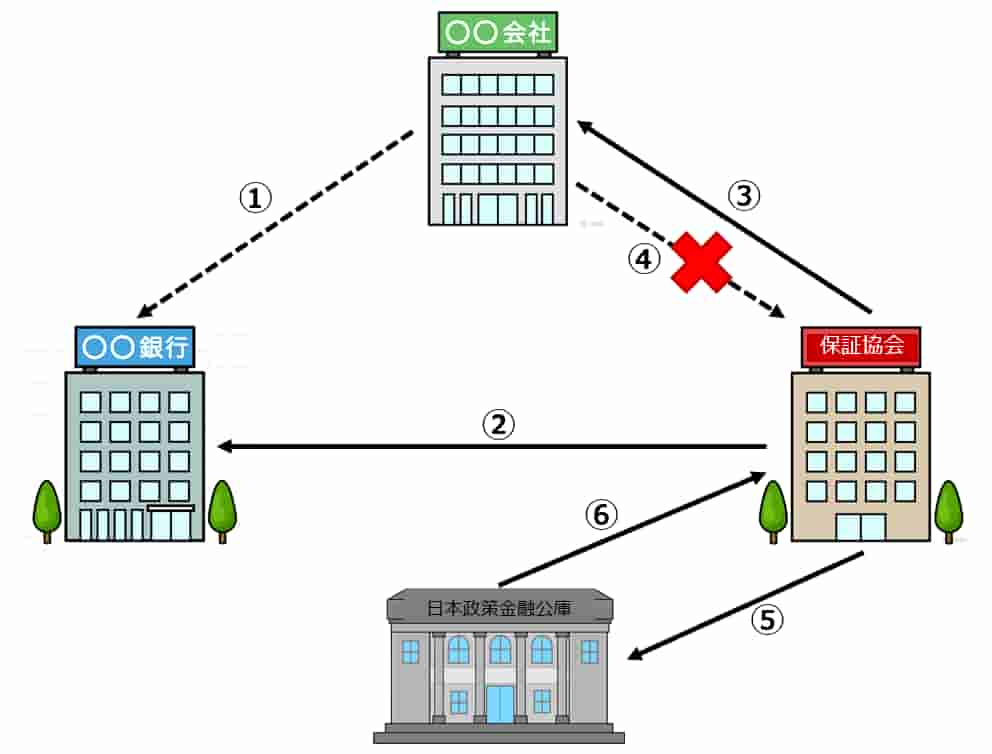

そこで、信用保証協会はさらに次のような流れでその損失の大部分を補填しています。

①債務者企業が倒産等によって金融機関への返済が不可能となります。

②信用保証協会が金融機関に対して残債部分の返済を、債務者企業に代わって行います。(代位弁済)

代位弁済の額は、残債の100%ではなく80%となっていますので、保証協会の保証付きの融資は金融機関にとってリスクフリーというわけではありません。(下記の注1参照のこと)

③信用保証協会は、債務者企業に対して代位弁済を行ったことで新たに発生した求償権債権の請求を行います。

④債務者企業はこの求償権の請求に対して履行することができないと、この求償権債権は貸し倒れることになり、信用保証協会には貸倒損失が発生します。

⑤信用保証協会は、日本政策金融公庫に対して、保険金の請求を行います。

⑥日本政策金融公庫は、保険請求に対して保険金の支払いを行います。

ただし、代位弁済額の全額を支払うのではなく、代位弁済額の70%~90%の金額となっています。

実は、信用保証協会と日本政策金融公庫との間では、中小企業信用保険という再契約保険を締結しているので、信用保証協会に求償権債権の貸倒の事実が発生したとしても、信用保証協会は求償権の貸倒による損失の一定額(70%~90%)は保険によってカバーされる仕組みになっています。

このように、信用保証協会は日本政策金融公庫に保険料を支払うことによって、代位弁済して発生した求償権債権の貸倒の一部を保険金という形で回収することになっているのです。

(注1): 責任共有制度

金融機関が信用保証協会の保証付き融資を実行したとしても、その貸出金の貸倒リスクはすべて信用保証協会に移転するものではなく、そのリスクの一部は金融機関側が負担することになっています。

これを責任共有制度といいます。

責任共有制度は、信用保証協会と金融機関が適切な責任共有を図ることにより、中小企業者等の事業意欲等を継続的に把握し、融資実行およびその後における経営支援や再生支援といった中小企業者等に対する適切な支援を行うことを目的としています。

責任共有制度には「部分保証方式」と「負担金方式」の2つの方式があり、そのいずれかの方式を各金融機関が選択することとなっています。

部分保証方式は、個別貸付金の80%(一部の保証を除く)を信用保証協会が保証し、負担金方式は、保証時点では100%保証ですが、代位弁済状況等に応じて、金融機関は信用保証協会に対し負担金を支払うことにより、部分保証と同等の負担を負うこととなっています。

なお、中小企業特定社債保証制度、流動資産担保融資保証制度は、金融機関の選択方式に係わらず部分保証となっています。

また、原則としてすべての保証が責任共有制度の対象となりますが、一部例外的に除外される制度があります。

具体的には、次の保証制度が責任共有制度の対象外となっています。

1)セーフティネット保証(経営安定関連保証)1号~4号、6号

2)危機関連保証

3)災害関係保証

4)創業関連保証(再挑戦支援保証を含む)、創業等関連保証

5)特別小口保険に係る保証

6)事業再生保証

7)小口零細企業保証

8)求償権消滅保証

9)中堅企業特別保証

10)東日本大震災復興緊急保証

11)経営力強化保証制度

12)事業再生計画実施関連保証制度

これらの制度融資の場合には、責任共有制度は適用されず、信用保証協会が100%保証することとなります。

責任共有制度の詳細については下記の記事を参考になさってください。

責任共有制度は、信用保証協会と金融機関との間で保証付融資について融資リスクを分担しあう制度であり2007年に導入されましたが、その導入によって国が目指したものは何でしょうか。責任共有制度は、実は金融機関の事業性評価と密接な関係にあるのです。

セーフティネット保証の詳細については下記の記事を参考になさってください。

セーフティネット保証とやらがあるようだが、新型コロナの影響による資金繰り悪化に対しても使えるのだろうか。企業は様々な外的要因によって経営の危機に見舞われるが、この保証はどういった危機に対応できるのかも教えてほしい。こんな悩みに回答します。

事業再生のための保証メニューについては下記の記事を参考になさってください。

事業再生で使える信用保証協会の保証メニューっていったいどんなものがあるのだろう。保証メニューはずいぶんとたくさんあるけれど、保証協会のウェブサイトを見ても、どれが事業再生向けなのかわからないしな。こんなお悩みをお持ちの方のための記事です。

事業承継のための保証メニューについては下記の記事を参考になさってください。

事業承継で親父の会社を継ぎたいとは思うのだけど、銀行からの借入金についている連帯保証まで一緒に承継しなければならないとなると、事業承継の決断ができないよね。連帯保証を承継しなくていい方法があれば教えてほしいな。こんな悩みにお答えします。

メリットとデメリット

信用保証協会の存在が中小企業等の資金調達環境を良好なものにしていることは間違いないことなのですが、ここでは保証協会のメリットとデメリットをみておきましょう。

信用保証協会の存在が中小企業等の資金調達環境を良好なものにしていることは間違いないことなのですが、ここでは保証協会のメリットとデメリットをみておきましょう。

信用保証協会のメリット

(1)流動資産担保融資保証制度(ABL保証)、経営力強化保証制度、小口零細企業保証制度、借換保証制度等々、中小企業等のさまざまなニーズに合わせた保証制度の利用が可能です。

(2)取引金融機関のプロパー融資と保証協会の保証付き融資を組み合わせることによって、融資枠の拡大を図ることが可能になり、事業の必要な資金を確保できる可能性が高まります。

(3)市中銀行からの借入に比して長期での借入が可能であり、資金計画が立てやすくなっています。

(4)市中の銀行からのプロパー借入は、返済実績を重視するが、そもそも創業時の借入を行う場合には返済実績などがないので、その融資の実行は非常に困難です。

一方で信用保証協会の保証付融資であれば、創業時でも利用することが可能です。

また、信用保証協会の保証付借り入れで返済実績を積むことで、次回のプロパー融資を申し込むときに有利に働きます。

(5)信用保証協会を利用すれば「第三者による連帯保証人や担保」は必要ありません。

ただし、法人の場合は「代表者を連帯保証人に立てる」必要がありますが、個人事業主は原則不要です。

従前は、信用保証協会は第三者の連帯保証人を必須としてきました。

このため企業経営者の親族が連帯保証人にされることも多く、本人の知らない間に連帯保証人になっているケースも少なからず存在していました。

その結果、全く会社の経営に関与もしていないにもかかわらず、莫大な保証債務を背負わされるというようなケースもあり、大きな社会問題となっていました。

これに対して、中小企業庁は平成18年3月31日「信用保証協会における第三者保証人徴求の原則禁止について」という通達を出すに至り、第三者の連帯保証人を原則禁止としています。

経営者保証についての詳細は、下記の記事を参考にされてください。

事業再生において経営者保証はどう扱われるのかな。銀行が債務免除をしてくれたら、経営者であり保証人でもある私が、会社にかわって返済を続けなくてはならないのだろうか?こんな悩みをお持ちの経営者は本当に多いでしょう。この記事がズバリ回答します。

(6)事業計画策定のアドバイスや経営改善のサポートなど、様々な相談に乗ってもらえることもメリットの1つでしょう。

信用保証協会のデメリット

(1)審査期間が長引くことが多く(最短で3週間~1か月程度)、迅速な資金調達を阻害することがあります。

信用保証協会は、公益性が高い法人であるため、審査も厳格になる傾向があります。

不正な融資を防ぐための審査でもあるため、審査時点で1ヵ月程度かかってしまうケースが多いことから、迅速な資金調達の観点からは大きなデメリットと言えます。

しかしながら、事前に融資の実行にまで時間がかかることを念頭に置いて、スケジューリングを組んでおくことで、こういったデメリットは感じなくて済むはずです。

(2)借入申請時には、信用保証協会と金融機関のそれぞれで審査が必要なため、上記の審査機関が長引くのですが、保証協会の保証があっても、金融機関からの借入が100%実行されるとは限らないこともデメリットと言えるでしょう。

(3)信用保証料がかかることもデメリットのひとつです。

信用保証料は、公益法人としての信用を貸すための手数料に該当するもので、企業の規模や融資額によって違いが出るものの、保証料金の0.5%から2%程度の信用保証料が毎年発生します。したがって、融資期間を長くとればとるほど信用保証料は高くなることになります。

信用保証料について、詳しくは後述します。

また、信用保証料を払っているから、万が一に倒産した時には、信用保証協会が自社に代わって銀行に返済不能分を返済してくれるからありがたい、と勘違いしている経営者も中にはいらっしゃいますが、保証料は返済が不能になった時に保証協会が返済不能分を払ってくれるための保険料ではありません。

信用保証協会はあくまで立て替えて銀行に返済してくれるだけなので、立て替えて返済してもらった部分については後で信用保証協会へ返済しなくてはなりません。

(4)これは特に事業再生において、金融機関から債権放棄を伴う金融支援を受けた場合に、その放棄の対象となった債権がプロパー債権である場合には問題にはなりませんが、その債権が保証協会の保証付債権である場合には、信用保証協会の求償権については債権放棄の対象とはならず、債務者企業の私的整理の妨げとなることがあります。

この点、信用保証協会が債権者たる銀行に代位弁済した後に生じる求償権債権を債権放棄することで、私的整理がスムーズに進みやすくなって、また、債務者の事業再生の可能性が高まることから、昨今では全国の信用保証協会で求償権債権の債権放棄を実施する例も増えてきています。

信用保証協会の求償権債権の債権放棄についての、詳細は下記の記事を参考にされてください。

信用保証協会に対する求償債務自体を債務免除してもらうことは可能なのでしょうか?国民の税金を原資に保証を行う信用保証協会に損失が生じるような債務免除を実施するはずがないという声は良く聞きますが、本当でしょうか。この疑問にズバリ回答します。

利用条件

(1)企業規模(資本金・従業員数)

資本金または常時使用する従業員数のいずれか一方が、次に該当する企業等が対象となります。

個人事業主の方の場合は、常時使用する従業員数が該当すれば対象となります。

(2)業種

大半の商工業の業種は保証対象となりますが、農林漁業や金融業など一部の業種は保証対象外となります。

また、許認可・届出等を要する事業を営んでいる場合は、当該事業に係る許認可等を受けていることが必要です。

(3)区域と業歴

原則として、各信用保証協会の管轄区域で事業を営んでいる必要があります。

申込先の信用保証協会が管轄する都道府県(市)において事業実態があることが条件となります。

また、保証制度により要件として業歴が定められている場合があります。

(4)保証の対象となる金額

保証対象となる資金は、事業経営に必要な資金(運転資金および設備資金)に限られています。

(5)保証限度額

中小企業・小規模事業者1人に係る保証限度額は、中小企業信用保険における普通保険の限度額2億円(組合4億円)と無担保保険の限度額8,000万円(組合も同額)を合わせた2億8,000万円(組合4億8,000万円)となっています。

これら一般保証に係る保証限度額とは別枠で、中小企業信用保険の特例措置等に基づき各種の政策目的により創設された別枠保証に係る限度額が設けられています。

6)保証料

信用保証協会の利用は無料ではなく、保証を受ける際にはその信用を借用する対価として保証料を支払う必要があります。

信用保証料は、中小企業・小規模事業者の方の信用保証委託に応ずる対価であり、中小企業信用保険の信用保険料や経費等、制度運営上必要な費用に充当するものです。

先程も書きましたが、「信用保証料」は保険料ではありません。

したがって信用保証協会による代位弁済が行われた場合には、中小企業事業者等の方から保証協会へ弁済する必要があります。

そして、保証料を決める「保証料率」は一定ではなく、各企業の財務状況に応じてふさわしい利率が適用されます。

保証協会の利率は、主として財務の状況によって決定されます。

また、担保の提供がある場合、会計参与設置会社である場合等については、割引を実施しています(一部、割引の対象とならない保証制度もあります)。

また、経営安定関連保証(セーフティネット保証)など一部の保証制度では、保証料について特別料率が適用されます。

| (単位:%) | ||||||||||

| 区 分 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

|

基本となる責任共有保証料率 |

有担保 |

1.8 |

1.65 |

1.45 |

1.25 |

1.05 |

0.9 |

0.7 |

0.5 |

0.35 |

| (通常料率) | ||||||||||

| 有担保 |

1.62 |

1.49 |

1.31 |

1.13 |

0.95 |

0.81 |

0.63 |

0.45 |

0.32 |

|

| (割引料率) | ||||||||||

| 無担保 | 1.9 | 1.75 | 1.55 | 1.35 | 1.15 | 1 | 0.8 | 0.6 | 0.45 | |

(注1):「責任共有保証料率」とは、金融機関と信用保証協会が連携して「責任を共有」した場合の保証料率です。

企業の事業状況が良ければ、0.60や0.45といった責任共有保証率が適用されます。

反対に、企業の経営状況が悪ければ、1.90や1.75といった高い数値が設定されます。

(注2):平成30年度より、基本となる責任共有保証料率(年)(有担保)については、一律10%の割引を実施されています。

自身で「経営状況の基準」を調べるには、中小企業庁のウェブサイトにある「経営自己診断システム」が役立ちます。

「経営自己診断システム」では、自社の財務状態と経営危機度をチェックすることができ、融資や審査の目安として事前に、どの利率が適用されるのかを確認することができます。

また、信用保証料の支払いについては、貸付実行時に金融機関にて、一括で支払うことになります。

なお、一定の条件を満たす場合で、債務者企業より申し出をした場合には、分割での支払も可能となっています。

加えて、保証付債務の返済が遅延し、最終履行期限を経過した場合、遅延日数および遅延保証金額に応じて、延滞保証料を支払う必要が生じます。

信用保証協会の保証料率を高いと思うか低いと思うかは、各々の企業の置かれている状況で異なりますが、昔の経営状態の悪い時期に信用保証協会の保証付融資で手元資金を賄ったままである場合、プロパー融資へ切り替えたほうが保証料も加味した実質金利ベースでは、金利が下がることもありますので、自社の債務者区分等を勘案しながら、保証料をも加味した実質金利の引き下げを検討しましょう。

金利の引き下げについては、下記の記事を参考になさってください。

金利交渉して金利の引き下げをするなんてことしたら、銀行の心証が悪くなって今後新しい借入ができなるかもしれない。だから、これまで交渉をして金利を積極的に下げるなんてやってこなかった。そんなことが可能ならば是非その方法を知りたい。

協会の審査と事業計画書の関係

既存取引銀行から申し込むこと

すでに取引銀行が存在しているのであれば、直接に信用保証協会へ保証の申込をお願いするのではなく、まずは銀行経由で保証協会に申し込んでもらうほうが、保証の承諾を得られる可能性は高まります。

以前から取引があって、お付き合いが長期にわたる銀行は、各企業の業績や経営状況を細かく把握しているのが通例です。

このため、同じ金融業界である信用保証協会に対して、銀行経由での申し込んだほうが会社の状況が伝えやすく、取引がスムーズになることが予想されます。

また、昔から取引銀行と良い関係を築いていれば、担当者が「融資が受けやすい」よう書類を作成してくれるはずです。

信用保証協会の審査が通りやすいように数値をごまかすなどということではなく、審査に通りやすい書類の作成をしてくれるという意味で、融資を多くこなしている銀行員であれば、審査に通りやすい書類作成のコツをマスターしているはずだからです。

企業概要欄は積極的に記入すること。

信用保証協会の申込書欄にある「企業概要欄」を作成する場合は、きちんと余白を埋めることを心掛け、自社の今後の事業の戦略が理解できる内容のある文章を作成してください。

信用保証協会に申込をする際には、この「企業概要欄」は非常に重要な役割を果たします。

ここは、保証を申込む企業が「どのような事業を行っているのか」について、審査側である信用保証協会にアピールすることができる大切な場です。

「こんな会社ならぜひ融資がしたい!」と思われるよう、会社の魅力を戦略を使ってしっかりアピールしましょう。

事業計画書または経営改善計画書を添付する

ただし、書類上の企業概要欄のスペースは、それほど大きくありません。

このため「事業内容を十分にアピール」するには、別紙として「事業計画書」を貼付されることを強くおすすめします。

事業計画書を通して、いかに自社が戦略的に思考して、どのようなユニークな売上増加策を企画しているかを伝えることができれば、融資の可決率は間違いなくアップします。

企業概要欄の記載がいい加減であったり、事業計画書の添付がない企業に対する心証は著しく低くなることは覚えておきましょう。

信用保証協会が審査で重視するポイントを理解する

金融機関で申し込む場合であっても、最終的に信用保証協会で面談(面接)を受ける必要があります。

そして、信用保証協会の審査では、以下のポイントが重視されます。

- 会社事業の成長性

- 返済能力

- 経営者の人柄・信頼性

- 資金の使い道

- 書類の正確さ

信用保証協会での面接を含めた審査では、会社事業の成長性はもちろんですが、経営者も含めた債務者企業の返済能力や、経営者の人柄・信頼性、資金の使い道が問われます。

何を質問されても答えられるように、会社の業績やデータを表した資料はすべて(手元に)揃えるようにしましょう。

また、身だしなみも思いのほか重要で、だらしない格好で審査に臨むと「会社の経営もだらしない」と判断され、保証の審査には大きなマイナスポイントになります。

保証審査の大部分は、書類の内容で判断されることになりますので、たかが書類とバカにすることなく、誠実に書類を作成することを心がけ、書類作成時には、資金の使い道まで丁寧に説明を行うことを心がけましょう。

書類が正確であればあるほど、審査の可決率はアップしますが、特に重視したいのは、何度も言いますが事業計画書や経営改善計画書の内容です。

事業計画書や経営改善計画書は、自社の今後のありたい姿を明確に饒舌に表現できて、審査担当者を説得できる最強のツールであることを肝に銘じて、しっかりとした事業計画書や経営改善計画書を策定して提出するように心がけましょう。

経営改善計画書についての詳細は下記の記事を参考にされてください。

経営改善計画書の策定を銀行から依頼された。経営改善計画書に何を書けばいいのか見当がつかないが、いい加減なものを提出して銀行の心証を悪くしたくないし、かといって必要以上に時間をかけたくない。この記事を読むと、必要最低限の記載事項がわかります。

経営改善計画策定支援事業という制度があるらしく、銀行にリスケなどの条件緩和などを依頼する時に必要な計画の策定を外部の専門家に依頼すれば、専門家費用を補助してくれるらしい。この事業について、もっと深く教えてほしい。こんな悩みに回答します。

経営改善計画書のサンプルなどを示しつつ、計画書に記載するべき事項について、どのように考えるべきなのかのポイントや注意点などがあれば教えてほしい。しっかりした計画書を提出しないと、リスケなどに応じてもらえないかも。こんなお悩みに回答します。

また、信用保証協会と一緒になって地方自治体も、地元の企業への支援策を制度融資という形で行っています。

制度融資の詳細についての詳細は下記の記事を参考にされてください。

信用保証協会の制度融資ってよく耳にする言葉だけど、いったいどんな融資を指しているのだろう。制度融資は他の保証付き融資とどのように違っていて、どんなメリット・デメリットがあるのだろう。事業再生には基礎的な言葉ですが、確認しておきましょう。