責任共有制度が信用保証制度の中に2007年に新たに導入されて、それまで信用保証協会の保証付き融資は100%保証(金融機関のリスクはゼロ)だったものが、保証協会の保証付き融資についても、金融機関にも一定割合(原則20%)を負担させるようになりました。

責任共有制度が導入された背景には、もちろん、信用保証協会に生じた損失が最終的に国民負担になるという財源負担の問題もあるのでしょうが、責任共有制度の導入の流れに見える、国の大きな方針とは何でしょうか。

この記事を読むことで、責任共有制度の導入前には、本来であれば銀行が負うべき中小企業への融資のリスクの大半が信用保証協会へ振り替えられてきたことがよく理解できます。

さらに、そして、そういったいびつなリスク負担の状況を改善するべく、責任共有制度の導入によって、銀行にも一定のリスクを求めるようになった結果、最終的に金融機関の事業性評価能力の涵養に結びついていくことがよく理解できるようになります。

本記事は20年以上に渡って中堅・中小企業の事業再生に関わり、200件超の事業再生案件に関わって、マーケティングと管理会計と組織再編の力で再生に導いてきた事業再生のプロである公認会計士が書きました。

責任共有制度は事業性評価実施の基礎となる

結論を最初の申し上げると、責任共有制度を導入した背景には、金融庁が銀行の融資先に対する目利き能力の低下を危惧し、その能力の涵養を図る金融実務慣行の定着を図ったからに他なりません。

結論を最初の申し上げると、責任共有制度を導入した背景には、金融庁が銀行の融資先に対する目利き能力の低下を危惧し、その能力の涵養を図る金融実務慣行の定着を図ったからに他なりません。

従来の保証協会の保証付き融資に関する銀行の融資リスクは、ゼロであったものが、2007年に導入された責任共有制度によって、20%の融資リスクが金融機関側に転嫁されました。

従来であれば、銀行の審査部の担当者がリスクが高いと判断された融資先にはプロパーでなく保証協会の保証で対応して済ませてしまえばよかったものが、責任共有制度の導入によって20%とはいえ、一定の融資リスクを銀行側が負担することになったために、その融資先の事業の評価を行う一定の時間が必要となり、銀行側に事業性を評価する目利き能力の涵養のための機会が生まれることとなったのです。

銀行の事業性評価能力、つまりは目利き能力の涵養には、20%のリスク負担が果たして妥当なのかどうかは今後の金融実務を見守る必要があるでしょうが、リスクの高い融資ばかりが信用保証協会に付け回されるという逆選択と、そこから生じるモラル・ハザードの問題への対処法として評価できる制度が責任共有制度なのです。

では、以下で、責任共有制度について詳しく見ていきましょう。

責任共有制度とは何か?

責任共有制度とは、中小企業・小規模事業者への融資にあたって、信用保証協会と金融機関が適切にリスクの負担を共有することによって、これらの企業者の事業意欲に適切に応え、融資実行後における経営支援や事業再生支援といった適切な支援を行うことを目的とする制度をいいます。

責任共有制度とは、中小企業・小規模事業者への融資にあたって、信用保証協会と金融機関が適切にリスクの負担を共有することによって、これらの企業者の事業意欲に適切に応え、融資実行後における経営支援や事業再生支援といった適切な支援を行うことを目的とする制度をいいます。

責任共有制度は具体的には、2007年10月に、信用保証協会の保証付き融資における信用保証協会の保証率を従来の100%から原則80%へと引き下げることで、中小企業・小規模事業者に対する融資リスクの一定割合を金融機関に負担させたことを指します。

つまり、これまで信用保証協会の保証付き融資については、金融機関の融資リスクはゼロであったものが、20%のリスク負担を課したことになります。

責任共有制度には、「部分保証方式」と「負担金方式」の2つの方式があり、そのいずれかの方式を各金融機関が選択することができるようになっています。

部分保証方式は、個別貸付金の80%(一部の保証を除く)を信用保証協会が保証し、負担金方式は、保証時点では信用保証協会の100%保証であるが、代位弁済状況に応じて、金融機関は信用保証協会に負担 金を支払うことにより、部分保証と同等の負担を負うこととなっています。

したがって、責任共有制度の2つの負担方式に実質的な差異があるわけではありません。

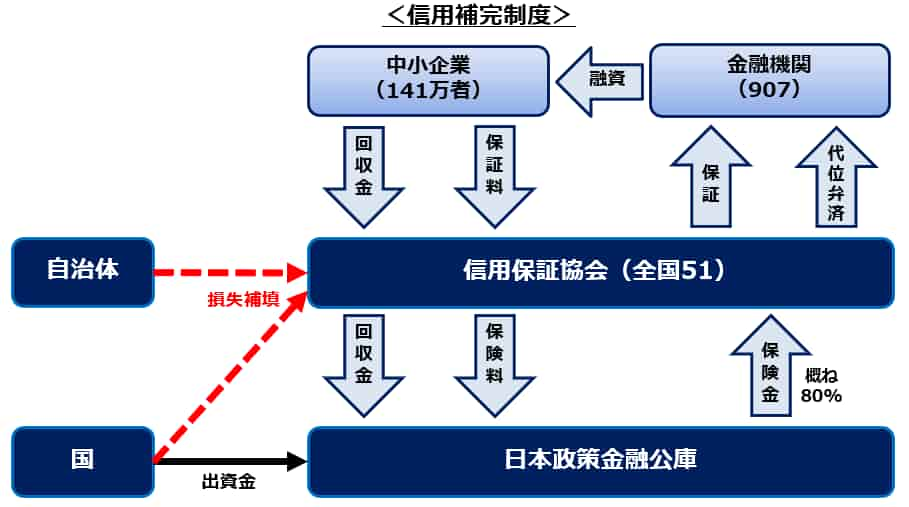

信用補完制度との関係

信用補完制度は、信用保証制度と信用保険制度の2つからなり、中小企業・小規模事業者へ必要な資金が円滑に供給されるシステムをいいます。

信用保証制度とは、信用保証協会法に基づいて、中小企業・小規模事業者が事業経営に必要となる資金調達に際して、信用保証協会が保証人となることで、これらの企業の信用力を補完する制度をいいます。

中小企業・小規模事業者においては、その財務基盤は脆弱であることが多く、担保が不足していたり、信用力が不足するなどの理由で、金融機関からのプロパー資金を借り入れることが難しいのが現状です。

そこで、信用保証協会が、こういった中小企業・小規模事業者の銀行からの借入について連帯保証人となることで、信用力の不足を補完していることになります。

一方、信用保険制度とは、中小企業信用保険法に基づき、信用保証協会が中小企業・小規模事業者の銀行からの借入につき保証を行ったものについて、株式会社日本政策金融公庫(以下「日本公庫」という。)が保険の引受けを行うことでリスクカバーを行うことをいいます。

このような信用補完制度の下で、中小企業・小規模事業者が、銀行への借入金の返済が不能となった場合には、信用保証協会は金融機関に対して、中小企業に代わって弁済する(「代位弁済」)ことになります。

信用保証協会が銀行に対して代位弁済を行った場合には、信用保険契約に基づき、信用保証協会は、日本公庫に保険金を請求(保険種類によって、てん補率は異なる(概ね80%))することができることになっており、最終的に損失負担は国民の税金ということになります。

このように信用補完制度は、信用保証制度と信用保険制度からなっていますが、信用保証協会と銀行が中小企業・小規模事業者への融資についてリスクを分担する責任共有制度は、このうち信用保証制度と深く結びついています。

従来は、中小企業・小規模事業者への融資に関するリスクをすべて信用保証協会に負担させていましたが、事業性融資への移行等の観点から、信用保証制度の見直しによって2007年10月から責任共有制度の導入が図られることとなったわけです。

信用保証協会についての詳細は、下記の記事を参考になさってください。

制度融資についての詳細は、下記の記事を参考になさってください。

信用保証協会の制度融資ってよく耳にする言葉だけど、いったいどんな融資を指しているのだろう。制度融資は他の保証付き融資とどのように違っていて、どんなメリット・デメリットがあるのだろう。事業再生には基礎的な言葉ですが、確認しておきましょう。

導入された背景

逆選択とモラル・ハザードの回避

中小企業向けの融資市場においては、借り手と貸し手の情報の非対称性の問題が顕著です。

つまり、融資する立場の金融機関はこれまでの事業実績と経験から、融資対象として検討する中小企業者の事業内容や収益性等について、その事業者よりも多くの情報を取得しているものです。

したがって、中小事業者等が事業の維持拡大に必要な資金を調達しようとしても、金融機関はその融資に関するリスクを勘案した結果、融資を実行しないという状況が生まれ、多くの中小事業者へ必要な資金が行き渡らないという市場の失敗の状況が生まれます。

この市場の失敗を公的に是正して、必要な資金が中小事業者等へ行き渡るようにして、マクロ的に見て経済活動が滞らないようにする有意義なシステムが信用補完制度です。

そして、その信用補完制度においても情報の非対称性が存在し、これを放置しておくと新たな市場の失敗が生じる可能性が高くなります。

それは、融資先の企業に関する情報に関して、金融機関の方が信用保証協会よりも多くの情報を持つという意味での情報の非対称性です。

日頃から中小事業者等からの相談を受け、決算書等でその事業の収益性や資金繰り等を確認している金融機関と、日頃全く中小企業者との接点がなく、保証協会の保証付き融資の依頼があった時だけ面接を行うような接触機会しかない信用保証協会とでは、その中小企業者に関する情報量については雲泥の差が生じることとなります。

このような状況では、金融機関は、小規模事業者や中小企業者に代表されるリスクの高い融資に関しては信用保証協会の保証付き融資を勧める一方で、長年の取引実績がある融資先、担保でカバーされている融資先などは自行のプロパー融資を勧めるという逆選択の問題が生じてしまいます。

さらに、そういった逆選択の問題の発生の結果、信用保証協会の保証付き融資を実行した中小企業等がその後返済不能に陥り、代位弁済によってその損失が国民負担になるというモラル・ハザードの問題も生じる結果になるのです。

金融庁のレポートによれば、信用保証協会の利用状況については、債務者区分が下位になるほど、金融機関の勧めにより利用している企業が高まる傾向にあります。

金融庁は、「十分な担保・保証のある先や高い信用力のある先以外に対する金融機関の取組みが十分でないために、企業価値の向上が実現できず、金融機関自身もビジネスチャンスを逃している状況」を「日本型金融排除」として問題視しています。

つまり、中小企業の事業の発展を支えるはずの信用補完制度が、金融機関自身の体の良いリスク回避に使われ、金融機関が行うべき顧客の課題解決への対応が先送りされてきた側面がおおいにあるのです。

このような逆選択とモラル・ハザードの問題を回避することが、効率的なマクロ経済運営には必要となってきます。

そこで、この逆選択とモラル・ハザード回避の観点から、信用保証協会の保証付き融資について責任共有制度が導入され、従来の100%保証から、一部の例外を除き原則80%保証へと、保証割合の変更がなされたのです。

金融機関の事業性評価能力の涵養

2003年にリレーションシップ・バンキングが導入されて、担保や保証に過度に依存しない融資実務の実現を目指し、金融機関にコンサルティング機能の発揮が求められることとなりました。

ところが、先に書いた逆選択等の問題が生じると、金融機関は中小企業者等の事業内容を詳細に検討することもなく、決算書等の定量データのみでスコアリングしてリスクが高いと判断されれば、信用保証協会の保証付き融資を選択することになるので、金融機関はコンサルティング機能を発揮する良い機会を自ら放棄してしまう結果となり、いつまでたっても金融機関にコンサルティング・ノウハウの蓄積が進まないことになってしまいます。

このように信用保証への過度な依存が進んでしまうと、金融機関にとっては、事業性評価融資やその後の期中管理・経営支援への動機が失われるおそれがあるのです。

事業性評価についての詳細は下記の記事を参考になさってください。

事業性評価なるものが、金融検査マニュアルの廃止に伴って金融行政の前面に躍り出てきたけれど、事業性評価っていったい何なのか、また、それは中小企業経営にとって役立つものなのか、役立つのなら何をするべきかも教えてほしい。こんなお悩みに回答します。

債務者企業の経営改善意欲の増進

小規模事業者や中小企業者にとっても、自社の事業構造等に詳しい情報を持たない信用保証協会であれば、審査の厳しい民間の金融機関と違って資金調達が容易になることから、資金繰りが逼迫すれば信用保証協会へ頼めば何とかなるという意識が生じてしまい、自社の事業構造の再構築や経営改善を進めるインセンティブが薄れるという問題も生じています。

以上のようなことから、これまでの100%保証から、融資に関するリスクの一部を金融機関に負担させ、適切なリスク・シェアリングを進めていくために、2007年10月から信用保証協会と金融機関が保証付き融資に関するリスクを分担する責任共有制度が導入されたのです。

事業性評価実施の基礎

2007年10月に一部の例外を除き、信用保証協会の保証付き融資については、金融機関もその融資リスクの一部(20%)を負担する責任共有制度が導入されました。

2007年10月に一部の例外を除き、信用保証協会の保証付き融資については、金融機関もその融資リスクの一部(20%)を負担する責任共有制度が導入されました。

その背景は先に書いたとおりですが、責任共有制度における金融機関の負担率が原則20%であることが、果たして金融機関が事業性評価を推し進め、融資先の企業の事業そのものの構造を把握して、事業に関する適切なアドバイスを真摯に実施するようになる水準として適切かどうかは甚だ疑問でなりません。

信用保証協会の保証付き融資が全て100%保証だった時代に比べれば、責任共有制度の導入によって20%のリスク負担を金融機関が負うことになったので、以前よりは銀行も融資先の事業構造の把握とデフォルト・リスクには敏感になったことでしょう。

しかし、真摯に融資先の事業を理解し、適切なアドバイスを行うことを担保する水準としては、現在の責任共有制度における金融機関のリスク負担率はいささか低水準だと思うのです。

中小零細企業に必要な資金が行き渡るようにするための信用補完制度である一方、その存在が金融機関の事業性評価能力を弱体化させたことは事実として否定できません。

このように、中小零細企業への十分な資金提供と、金融機関の事業性評価能力の涵養とは、負の相関関係にあるがゆえに、どこで線を引けばマクロ的に経済厚生が最大化されるのは簡単に決められることではないでしょう。

中小零細企業の資金ニーズに確実に応えつつ、一方で金融機関の事業性評価能力を涵養することができる責任共有制度のあり方は、今後も検討していくべき金融行政の大きな課題であると思われます。

事業性評価についての詳細は下記の記事を参考になさってください。

事業性評価なるものが、金融検査マニュアルの廃止に伴って金融行政の前面に躍り出てきたけれど、事業性評価っていったい何なのか、また、それは中小企業経営にとって役立つものなのか、役立つのなら何をするべきかも教えてほしい。こんなお悩みに回答します。

事業再生アドバイザーについては下記の記事を参考になさってください。

事業再生に取り組むにあたっては、適切なアドバイザーに依頼することは必須です。経営者が自分一人で進めることにはそもそも無理がありますので、多少のコストをかけてでも依頼するべきです。本当の意味で再生できるアドバイザーの選び方を教えます。

事業再生に取組むにあたって相談するべき専門家の選定については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。