信用保証協会にセーフティネット保証とやらがあるそうだけど、新型コロナに対しても使えるのだろうか。

新型コロナ・ウイルスの感染が書き題したおかげで、昔からの取引先が先日倒産して、結構な額の売掛金が回収できなくなったし、毎月の売上も大きかったから今後の資金繰りも心配だ。

明日にでもメイン銀行の担当者にセーフティネット保証の相談をしてみようか。

そんな時にこそ、国が用意しているセーフティネット保証を使うべきですね。

その他にも様々な要因で経営が悪化した時に使えるのがセーフティネット保証です。

この記事を読むことで、中小企業の資金繰りが悪化した時に役立つセーフティネット保証とは何なのかが良く理解でき、いざという時にはすぐに取引銀行や信用保証協会に相談することができます。

本記事は20年以上に渡って中堅・中小企業の事業再生に関わり、200件以上の事業再生案件に関与して、マーケティングと管理会計と組織再編の力で再生に導いてきた事業再生のプロである公認会計士が書きました。

セーフティネット保証は役に立つ

セーフティネット保証は中小企業が直面する様々な経営の危機に対して利用することができる、中小企業金融円滑化のための制度であり、とても役に立つ保証制度です。

セーフティネット保証は中小企業が直面する様々な経営の危機に対して利用することができる、中小企業金融円滑化のための制度であり、とても役に立つ保証制度です。

現在も世界中で猛威を奮っている新型コロナ・ウイルスを原因となって資金繰りが逼迫している企業や、事業再生に取り組んでいる企業も利用することが可能です。

後で詳しく見ていきますが、セーフティネット保証の4号保証と5号保証のいずれかが新型コロナ・ウイルス感染症による経営危機に対する資金繰りの悪化に対して利用することが可能です。

また、セーフティネット保証とは別枠の危機関連保証制度の活用により、さらに資金を確保することができ、一般保証+セーフティネット保証+危機関連保証制度で最大8億4千万円(各々最大2億8千万円)の融資を受けることが可能となり、事業再生に取り組んでいく上でも非常に心強いバックアップとなります。

では、そのセーフティネット保証と危機関連保証制度をそれぞれ見ていきましょう。

保証の内容

セーフティネット保証制度とは、経営安定関連保証制度とも呼ばれ、中小企業信用保険法で定められた種々の要因によって、安定的な経営に支障が生じている中小企業者に対し、信用保証協会を通じて、一般保証(最大2.8億円)とは別枠の保証限度額を設けることにより、民間金融機関からの資金調達の円滑化を図り経営の安定化を促進する制度です。

セーフティネット保証制度とは、経営安定関連保証制度とも呼ばれ、中小企業信用保険法で定められた種々の要因によって、安定的な経営に支障が生じている中小企業者に対し、信用保証協会を通じて、一般保証(最大2.8億円)とは別枠の保証限度額を設けることにより、民間金融機関からの資金調達の円滑化を図り経営の安定化を促進する制度です。

(中小企業信用保険法第2条第5項)

具体的には、取引先などの再生手続などの申請や事業活動の制限、災害、取引金融機関の破綻などにより経営の安定に支障を生じた場合に、一定の要件を満たし、かつ、本店所在地(個人事業者の場合は確定申告書上の事業所所在地)の市町村長または特別区長の認定を受けた場合に、一般保証限度額の別枠として同額までの保証を行う制度になります。

セーフティネット保証は、種々の要因により1号から8号まで分類されており、複数の要因に該当するような場合もありますが、複数への掛け持ちや複数回の適応はできないことになっています。

また、各分類とも対象中小企業者としての要件が定められています。

セーフティネット保証(経営安定関連保証)は特別保証であり、一般保証限度額とは別枠で普通保証2億円以内、無担保保証 8,000万円以内、無担保無保証人保証2,000万円以内の保証限度額となっています。

(経営安定関連保証6号の場合の普通保証の別枠保証限度額は3億円以内です。)

危機関連保証(特別保証)とセーフティネット保証(経営安定関連保証:特別保証)を併用する場合、それぞれに対して別枠保証限度額が付与されることとなっています。

セーフティネット保証の保証料率はおおむね1%以内(危機関連保証については0.8%以内)で、各信用保証協会ごと、および各保証制度ごとに定められています。

セーフティネット保証の対象となる中小企業の方は、本店(個人事業主の方は主たる事業所)所在地の市町村(または特別区)の商工担当課等の窓口に認定申請書2通を提出(その事実を証明する書面等があれば添付)し、認定を受け、希望の金融機関または所在地の信用保証協会に認定書を持参のうえ、保証付き融資を申し込むことが必要です。

セーフティネット保証の1号から8号、および危機関連保証制度の内容は下記に記載のとおりです。

1号保証:連鎖倒産防止

2号保証:取引先企業のリストラ等の事業活動の制限

3号保証:突発的災害(事故等)

4号保証:突発的災害(自然災害等)

5号保証:業況の悪化している業種(全国的)

6号保証:取引金融機関の破綻

7号保証:金融機関の経営の相当程度の合理化に伴う金融取引の調整

8号保証:金融機関の整理回収機構に対する貸付債権の譲渡

危機関連保証制度:大規模な経済危機、災害等による信用収縮への対応

なお、責任共有制度の下でも、例外的にセーフティネット保証1号~4号及び6号、危機関連保証制度は、信用保証協会の100%保証となります。

責任共有制度については下記の記事を参考になさってください。

責任共有制度は、信用保証協会と金融機関との間で保証付融資について融資リスクを分担しあう制度であり2007年に導入されましたが、その導入によって国が目指したものは何でしょうか。責任共有制度は、実は金融機関の事業性評価と密接な関係にあるのです。

それでは、順番にセーフティネット保証の1号から8号および危機関連保証制度まで順番に見ていきましょう。

1号保証

セーフティネット1号保証は、連鎖倒産防止のための保証であり、民事再生手続開始の申立等を行った大型倒産事業者に対し、売掛金債権等を有していることにより資金繰りに支障が生じている中小企業者を支援するための措置です。

セーフティネット1号保証の対象となる中小事業者は、

- 当該事業者に対して50万円以上売掛金債権等を有している中小企業者

- 当該事業者に対し50万円未満の売掛金債権等しか有していないが、当該事業者との取引規模が20%以上である中小企業者

のいずれかに該当するものとされています。

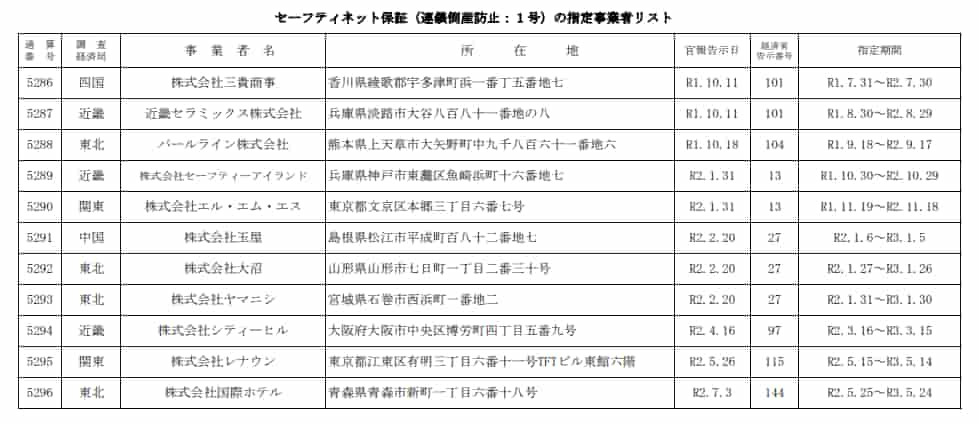

そして、1号指定事業者リストが中小企業庁のウェブサイトに公表されており、2020年8月14日現在の指定事業者リストは下記に記載のとおりです。

2号保証

セーフティネット2号保証は、取引先企業のリストラ等の事業活動の制限に対抗するための保証であり、生産量の縮小、販売量の縮小、店舗の閉鎖などの事業活動の制限を行っている事業者と直接・間接的に取引を行っていること等により、売上等が減少している中小企業者を支援するための措置です。

- 当該事業者と直接取引を行っており、当該事業者に対する取引依存度が20%以上で、当該事業活動の制限を受けた後の3か月間の売上高等が前年同期比マイナス20%以上※の見込みである中小企業者

- 当該事業者と間接的な取引を行っており、当該事業者に対する取引依存度が20%以上で、当該事業活動の制限を受けた後の3か月間の売上高等が前年同期比マイナス20%以上※の見込みである中小企業者

- 当該事業者の近隣に事業所を有しており、当該事業活動の制限を受けた後の3か月間の売上高等が前年同期比マイナス20%以上※の見込みである中小企業者

(※平成14年3月より、マイナス10%以上に緩和中)

のいずれかに該当するものとされています。

3号保証

セーフティネット3号保証は、突発的災害(事故等)の発生に起因して売上高が減少している中小企業者を支援するための措置です。

セーフティネット3号保証の対象となる中小事業者は、指定地域内において、1年間以上継続して事業を行っており、災害等の影響を受けた後の3か月間の売上高等が前年同期比マイナス20%以上の見込みである中小企業者です。

4号保証

セーフティネット4号保証は、突発的災害(自然災害等)の発生に起因して売上高等が減少している中小企業者を支援するための措置です。

セーフティネット4号保証は、次のいずれにも該当する中小企業者が措置の対象となります。

- 申請者が、下記の指定を受けた地域において1年間以上継続して事業を行っていること。

- 下記の指定を受けた災害等の発生に起因して、その事業に係る当該災害等の影響を受けた後、原則として最近1か月間の売上高又は販売数量(建設業にあっては、完成工事高又は受注残高。以下「売上高等」という。)が前年同月に比して20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること。

2020年8月14日現在、セーフティネット4号保証の指定を受けている突発的災害と地域は下記に記載のとおりです。

- 令和2年新型コロナウィルス感染症(全国47都道府県を、指定期間:令和2年2月18日~令和2年9月1日))

- 令和元年台風19号に伴う災害(東京都八王子市、長野県長野市、佐久市、埴科郡坂白町、指定期間:令和元年10月12日~令和2年11月11日)

- 平成30年豪雨による災害(岡山県倉敷市:平成30年7月5日~令和2年10月11日)

- 令和2年7月豪雨による災害(山形県、長野県、岐阜県、島根県、福岡県、佐賀県、熊本県、大分県、鹿児島県の各市:令和2年7月4日~令和2年11月15日)

指定期間は3ヶ月ごとに調査の上、必要に応じて延長します。

なお、指定期間とは認定申請をすることができる期間をいいます。

5号保証

セーフティネット5号保証は(全国的に)業況の悪化している業種に属する中小企業者を支援するための措置です。

セーフティネット5号保証は、以下のいずれかの要件を満たすことについて、市区町村長の認定を受けた中小企業者が対象です。

(イ)指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比5%以上減少の中小企業者

(ロ)指定業種に属する事業を行っており、製品等原価のうち20%を占める原油等の仕入価格が20%以上、上昇しているにもかかわらず、製品等価格に転嫁できていない中小企業者

2020年12月5日現在、セーフティネット5号の指定を受けている業種は左のULRよりご確認ください。

なお、令和2年5月1日より、全業種が指定業種となっています。

6号保証

セーフティネット6号保証は、破綻金融機関と金融取引を行っていたことにより、借入の減少等が生じている中小企業者を支援するための措置です。

セーフティネット6号保証の対象となる中小企業者は、破綻金融機関と金融取引を行っており、適正かつ健全に事業を営んでいるにもかかわらず、金融取引に支障を来しており、金融取引の正常化を図るため、破綻金融機関等からの借入金の返済を含めた資金調達が必要となっている中小企業者です。

2020年12月5日現在、セーフティネット6号適用リストは左のULRよりご確認ください。

7号保証

セーフティネット7号保証は、金融機関の支店の削減等による経営の相当程度の合理化により、借入れが減少している中小企業者を支援するための措置です。

セーフティネット7号保証の対象となる中小企業者は、経営の相当程度の合理化を実施している金融機関に対する取引依存度が10%以上で、当該金融機関からの直近の借入残高が前年同期比マイナス10%以上で、金融機関からの直近の総借入残高が前年同期比で減少している中小企業者です。

2020年12月5日現在、セーフティネット7号適用リストは左のULRよりご確認ください。

8号保証

セーフティネット8号保証は、RCC(整理回収機構)へ貸付債権が譲渡された中小企業者のうち、事業の再生が可能な者を支援するための措置です。

セーフティネット8号保証の対象となる中小企業者は、金融機関からの直近の総借入残高が前年同期比で減少し、適切な事業再生計画を作成し、RCCに対する債務について返済条件の変更を受けている中小企業者です。

危機関連保証制度

危機関連保証制度とは、内外の金融秩序の混乱その他の事象が突発的に生じたため、全国的な資金繰りの状況を示す客観的な指標である資金繰りDI等が、リーマンショック時や東日本大震災時等と同程度に短期かつ急速に低下することにより、我が国の中小企業について著しい信用の収縮が全国的に生じていることが確認でき、国として危機関連保証を実施する必要があると認める場合に、実際に売上高等が減少している中小企業者を支援するための措置です(平成30年4月1日施行)。

危機関連保証制度は、次のいずれにも該当する中小企業者が措置の対象となります。

- 金融取引に支障を来しており、金融取引の正常化を図るために資金調達を必要としている。

- 下記の認定案件に起因して、原則として、最近1か月間の売上高等が前年同月比で15%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期比で15%以上減少することが見込まれる。

2020年12月5日現在、危機関連保証制度の認定リストに記載されているものは、新型コロナ・ウイルス感染症(指定期間:令和2年2月1日~令和3年1月31日)のみです。

危機関連保証制度は特別保証であり、一般保証限度額とは別枠で普通保証2億円以内、無担保保証 8,000万円以内、無担保無保証人保証2,000万円以内の保証限度額となっています。

危機関連保証(特別保証)とセーフティネット保証(経営安定関連保証:特別保証)を併用する場合、それぞれに対して別枠保証限度額が付与されることとなっています。

保証料率は0.8%以内で、各信用保証協会毎に定められております。

事業再生に取り組むこととなった企業の中で、ここに記載したセーフティネット保証の1号~8号、および危機関連保証制度の要件を満たす場合には、このセーフティネット保証等を利用して、資金繰りの逼迫状況の解消に努めましょう。

事業再生のための保証メニューについては下記の記事を参考になさってください。

事業再生で使える信用保証協会の保証メニューっていったいどんなものがあるのだろう。保証メニューはずいぶんとたくさんあるけれど、保証協会のウェブサイトを見ても、どれが事業再生向けなのかわからないしな。こんなお悩みをお持ちの方のための記事です。

新型コロナウイルス感染症との関係

| セーフティネット保証各号 | 内容 | 新型コロナウイルス感染症 |

| 1号認定 | 大型倒産(再生手続き開始申立等)の発生により影響を受けている中小企業者 | |

| 2号認定 | 取引先企業のリストラ等の事業活動の制限により影響を受けている中小企業者 | |

| 3号認定 | 突発的災害(事故等)により影響を受けている特定地域の特定業種を営む中小企業者 | |

| 4号認定 | 突発的災害(自然災害等)により影響を受けている特定地域の中小企業者 | 〇 |

| 5号認定 | 全国的に業況が悪化している業種に属する中小企業者 | 〇 |

| 6号認定 | 金融機関の破綻により資金繰りが悪化している中小企業者 | |

| 7号認定 | 金融機関の相当程度の経営の合理化(支店の削減等)に伴い借り入れが減少している中小企業者 | |

| 8号認定 | RCC(整理回収機構)に貸付債権が譲渡された中小企業者のうち、再生可能性があると判断される者 | |

| 危機関連保証制度 | 新型コロナ・ウイルス感染症による影響をはじめ、リーマンショックや東日本大震災時等と同程度の大規模な経済危機・災害等による信用収縮が全国的に生じ、売上高等が減少する等、経営の安定に支障が生じている中小企業・小規模事業者向けの保証制度 | 〇 |

まだまだ予断を許さない新型コロナ・ウイルス感染症の感染拡大ですが、この感染症による事業への影響を勘案すれば、セーフティネット保証の4号、5号、危機関連保証制度に該当するといえます。

4号と5号はセーフティネット保証なので、どちらかしか選択できませんが、セーフティネット保証と危機関連保証制度は同時に利用できますので、4号又は5号と、危機関連保証制度との併用で最大5億6千万円まで保証枠を利用できることになります。

さらに一般の保証枠(最大2億8千万円)を使うことで、最大8億4千万円までの保証枠を使うことができることになります。

4号と5号の各々の要件を再掲すると、下記のようになります。

<4号要件>

- 申請者が、下記の指定を受けた地域において1年間以上継続して事業を行っていること。

- 下記の指定を受けた災害等の発生に起因して、その事業に係る当該災害等の影響を受けた後、原則として最近1か月間の売上高又は販売数量(建設業にあっては、完成工事高又は受注残高。以下「売上高等」という。)が前年同月に比して20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること。

<5号要件>

- 指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比5%以上減少の中小企業者

- 指定業種に属する事業を行っており、製品等原価のうち20%を占める原油等の仕入価格が20%以上、上昇しているにもかかわらず、製品等価格に転嫁できていない中小企業者

単純に要件を比較すると、5号要件のほうが該当しやすいと思われますので、5号保証と危機関連保証との併用により、各々の特別枠を最大で2億8千万円ずつ使うことが可能となります。

ここに、さらに一般の保証枠(最大2億8千万円)を使うことで、最大8億4千万円までの保証枠を使うことができることになります。

セーフティネット保証は、信用保証協会が債務保証をすることで、中小企業が民間の金融機関から資金を調達することがスムーズになるものであり、新型コロナ・ウイルス感染症の感染拡大による経営の不安定化に対しても、今見てきたように利用することは可能ですが、政府系金融機関でも新型コロナ・ウイルス感染症に関する融資枠を設けていますので、詳しくは下記の記事を参考になさってください。

コロナによって売上が激減し、足元の資金繰りも回らなくなりそうだから、融資を受けておこうと思うのだけれども、どこからどれだけ受ければいいのかよくわからない。誰かコロナ対策融資について詳しく教えてくれないだろうか。こんなお悩みに回答します。

新型コロナ・ウイルスの補助金については下記の記事を参考になさってください。

コロナによって売上が激減し、足元の資金繰りも回らなくなりそうだから、いろいろと国が出してくる給付金を検討しなくちゃいけないんだけど、これは外しちゃいけない給付金があったら教えてほしい。こんなお悩みに回答します。

信用保証協会に詳細については下記の記事を参考になさってください。

信用保証協会ってどんな仕組みで成り立っているのか、またどんなメリットやデメリットがあるのかをそもそも知らないな。また、保証協会の保証付き融資を受けるためのポイントがあったら教えてほしい。こんな悩みをお持ちの経営者にズバリ回答します。