コロナによって売上が激減し、足元の資金繰りも回らなくなりそうだから、いろいろと国が出してくる給付金を検討しなくちゃいけないんだけど、これは外しちゃいけないコロナ対策の給付金があったら教えてほしい。少しでも売上の減少を補いたいからね。

コロナが席巻する中で、国からのコロナ対策の給付金に気をかけつつ、足元の資金繰りと相談しながら、日々の売上を作る努力を続けていらっしゃる会社経営者も多くいらっしゃることと思います。

この記事を読むことで、コロナ関連の給付金で外してはいけない持続化給付金のことがよく理解でき、申請漏れを防ぐことができ、落ち込んだ売上の一部を給付金でカバーすることができます。

本記事は、中堅・中小企業の事業再生にたずさわって20年以上、マーケティングと管理会計と組織再編の力で200社以上の会社を再生に導いた事業再生のプロである公認会計士が書きました。

コロナでもらえる給付金【持続化給付金】

持続化給付金で気を付けなければならない点は、2019年に各月の売上と2020年の同月売上との間に50%以上減少している月がひと月でもあればいいということです。

他の月が前年同月比で100%を超えている月があろうとも、ひと月だけ50%以上売上が減少した月があれば給付要件を満たすということです。

新型コロナ感染症の拡大によって、インバウンドの急減や営業自粛に伴って特に大きな影響を受けている中堅中小企業その他の事業者に対して、事業の継続を図り、再起の糧とするため、事業全般に広く使えるコロナ対策のための給付金です。

農業、漁業、製造業、飲食業、小売業、作家、俳優業等の幅広い業種で持続化給付金の給付を受けることができます。

ただし、給付対象は中小法人と個人事業者等となっています。

中小法人の場合

給付要件

コロナ対策のための持続化給付金の申請を行うことができる事業者は、中小法人の場合には、次の事項すべてに該当する必要があります。

①2020年4月1日時点において、次のイ又はロのいずれかの要件を満たすこと。

イ:資本金の額または出資の総額が10億円未満であること。

ロ:資本金の額または出資の総額が定められていない場合には、常時使用する従業員の数が2,000人以下であること。

②2019年以前から事業により事業収入を得ており、今後も事業を継続する意思があること。

③2020年1月以降、新型コロナウイルス感染症拡大の影響等によって、前年同月比で事業収入が50%以上減少した月(以下、対象月)が存在すること。

対象月は、2020年1月から申請を行う日の属する月の前日までの間で、前年同月比で事業収入が50%以上減少した月のうち、ひと月を申請者が任意を選択する。

なお、対象月の事業収入については、新型コロナウイルス感染症対策として、地方公共団体から休業要請に伴い支給される協力金等の現金給付を除いて算出することができる。

そして、上記の要件をすべて満たした場合には、対象月の属する事業年度の直前の事業年度の年間事業収入から、対象月の月間収入に12を乗じて得た金額を差し引いた金額(200万円を超えない範囲)を給付金として給付されます。

具体的な事例で考えてみましょう。

2019年と2020年の事業収入(売上)の推移が下記の通りであったとします。(単位:万円)

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | |

| 2019年の事業収入 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 2020年の事業収入 | 60 | 70 | 65 | 45 | 55 | 80 | 70 | 未定 | 未定 |

| 前年同月比 | 60% | 70% | 65% | 45% | 55% | 80% | 70% | - | - |

| 対象月かどうか | ✖ | ✖ | ✖ | 〇 | ✖ | ✖ | ✖ | - | - |

2019年は毎月100万円の売上が12か月間継続したものとして、年間の事業収入(売上)は1,200万円でした。

2020年は1月から7月までの実績値があり、毎月の売上金額を上記表に記載して、前年同月比を計算しています。

この表から、2020年4月だけが前年同月比で50%以上(▲55%減少)の売上が減少していることがわかりますが、この月(4月)が対象月ということになります。

対象月(4月)の売上が45万円なので、45万円×12か月=540万円となり、前年の年間の事業収入である1,200万円から控除すれば、1,200万円-540万円=660万円となります。

持続化給付金の給付限度額が法人の場合には200万円なので、支給される持続化給付金は200万円ということになります。(200万円<660万円)

では、次のケースではどのように考えればよいでしょうか。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | |

| 2019年の事業収入 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 2020年の事業収入 | 60 | 70 | 65 | 45 | 40 | 80 | 70 | 未定 | 未定 |

| 前年同月比 | 60% | 70% | 65% | 45% | 40% | 80% | 70% | - | - |

| 対象月かどうか | ✖ | ✖ | ✖ | 〇 | 〇 | ✖ | ✖ | - | - |

このケースでは、前年同月比で50%以上事業収入が減少した月は4月(▲55%減少)と5月(▲60%減少)の2つの月がありますが、どちらか一方を対象月として選択すればよいことになります。

本ケースの場合には最終的な給付金の支給額に影響はありませんが、通常は減少幅が多いほうの月を対象月として選択すれば、給付される給付金の額が大きくなります。

さらに、次のようなケースではどうでしょうか。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | |

| 2019年の事業収入 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 2020年の事業収入 | 120 | 110 | 105 | 50 | 80 | 90 | 110 | 未定 | 未定 |

| 前年同月比 | 120% | 110% | 105% | 50% | 80% | 90% | 110% | - | - |

| 対象月かどうか | ✖ | ✖ | ✖ | 〇 | ✖ | ✖ | ✖ | - | - |

上記のケースでは、事業収入(売上)が増えている月もあるわけですが、4月だけ前年同月比で50%以上減少していますので、この月を対象月として給付金の給付の申請を行うことができます。

給付申請

コロナ対策のための持続化給付金の申請期間は、令和2年5月1日から令和3年1月15日までとされています。

そして、申請者は申請にあたって以下の情報を提出することが求められています。

①法人番号

②法人名

③本店所在地

④決算月

⑤設立年月日

⑥業種

⑦資本金額または出資の総額・常時使用する従業員数

⑧代表者・担当者情報

⑨代表者・担当者連絡先

⑩対象月

⑪対象月の属する事業年度の直前の事業年度の事業収入

⑫対象月の月間事業収入、2019年の対象月と同月の月間事業収入

⑬法人名義の振込先口座(法人の代表者名義の口座も可。)に関する情報。

また、コロナ対策のための持続化給付金の申請にあたっては以下の書類等のデータを提出することが求められています。

①対象月の属する事業年度の直前の事業年度の確定申告書別表1の控(収受印が押されていること。なお、e-taxによる申告の場合には、受信通知を添付すること。)、および法人事業概況説明書の控。

②対象月の月間事業収入がわかるもの(売上台帳、帳面その他の対象月の属する事業年度の確定申告の基礎となる書類を原則とする。

③法人名義の振込先口座の通帳の写し

④その他事務局が必要と認める書類

不正受給への対応

申請者の申請がコロナ対策のための持続化給付金の給付要件を満たさないこと、または、不給付要件に該当することが疑われる場合には、提出された書類について審査を行い、不審点が見られる場合には調査を開始します。

調査の結果、不正受給が判明した場合には、申請者の法人名等の公表を行い、告発を行うこととされています。

不正受給を行った事業者は、給付された給付金に加え、年率3%の割合で計算した延滞金を加え、さらにこれらの合計額の2割に相当する額を加えた額を支払う義務を負うものとされています。

個人事業者の場合

個人事業者には、開業届を提出している個人事業者と、開業届を提出していないフリーランスも含むものとされています。

個人事業者の場合には、コロナ対策のための持続化給付金の支給限度額が100万円であることを除くと、支給要件、提供情報、提出書類もほぼ同じ(もちろん申告書の形式は異なる)であり、不正受給への対応も同じものとなっています。

持続化給付金の支給状況

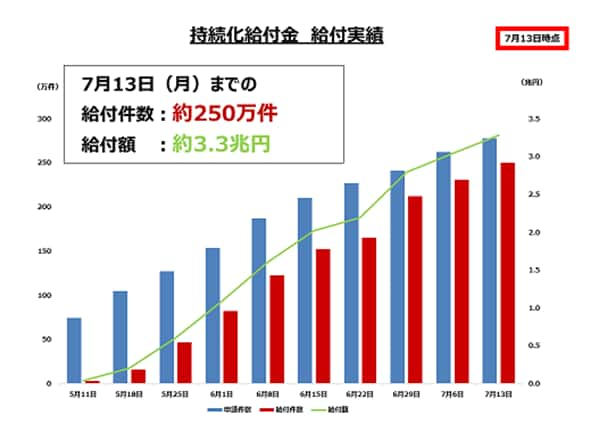

コロナ対策のための持続化給付金は、2020年7月13日までに、約250万件の中小企業・個人事業者に給付され、既に給付された金額は約3.3兆円になっています。

コロナ対策のための持続化給付金は、2020年7月13日までに、約250万件の中小企業・個人事業者に給付され、既に給付された金額は約3.3兆円になっています。

(出典:経済産業省)

コロナ対策のための持続化給付金の申請者のうち、約6割に対して14日以内に支給が実現されており、迅速な対応がなされているようです。

15日以上かかっているケースもありますが、書類の不備や振込先情報の記載ミスなど申請者側に原因があることも多いようです。

コロナ融資については、下記の記事を参考になさってください。

コロナによって売上が激減し、足元の資金繰りも回らなくなりそうだから、融資を受けておこうと思うのだけれども、どこからどれだけ受ければいいのかよくわからない。誰かコロナ対策融資について詳しく教えてくれないだろうか。こんなお悩みに回答します。

コロナ禍の事業再生については、下記の記事を参考になさってください。

コロナ禍の中での事業再生って何をやればいいのだろう。ウェブ・マーケティングにも取り組んでこなかったから、売上は激減しているのだけど、お客様が店に来ようとしない中で、何をどうすればいいのかわからない。多くの経営者のこんなお悩みにお答えします。

事業再生に取組むにあたって相談するべき専門家の選び方については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。