実抜計画と合実計画と呼ばれる2種類の経営改善計画があるらしいのだが、実抜計画と合実計画とではどのような違いがあるのか、また、各々はどんな場面でその策定が求められるのかを教えてほしい。

実抜計画と合実計画のどちらもが債務者区分のランクアップには必須のものらしいから、今後の銀行取引を確実なものとするため、事業再生にあたってしっかりとした経営改善計画を策定したいからね。

実抜計画と合実計画という2種類の経営改善計画があって、微妙にその内容が異なるので、事業再生に取り組む経営者からすれば、ポイントだけでもしっかり理解しておきたいですよね。

この記事を読むことで、実抜計画と合実計画という2種類の経営改善計画の違いがよく理解できるようになります。その結果、ランクアップするにはどのような要件を満たす経営改善計画を策定すればよいのかも理解できることになります。

本記事は、中堅・中小企業の事業再生に身を投じて20年以上、200社以上の再生案件に関わって、マーケティングと管理会計と組織再編の力で多くの会社を再生に導いた事業再生のプロである公認会計士が書きました。

事業再構築補助金に採択される方法については、下記の記事を参考にされてください。

事業再構築補助金に応募したが採択されなかった。第3次以降の公募で何とかこの補助金を獲得したいのだが、今サポートをお願いしている認定支援機関の先生ではどうも力不足の感が否めない。このようなお悩みをお持ちの経営者のお悩みにお答えします。

実抜計画と合実計画の形式性の功罪

本稿の結論を先に申し上げますと、金融円滑化法の施行以来、中小企業の倒産回避を実現させてきた金融行政はある意味称賛に値しますが、他方、実抜計画と合実計画という経営改善計画の形式要件を重視するランクアップの考え方は、債務者区分の低い中小企業が抱える事業構造上の課題から目をそらせる結果となっています。

本稿の結論を先に申し上げますと、金融円滑化法の施行以来、中小企業の倒産回避を実現させてきた金融行政はある意味称賛に値しますが、他方、実抜計画と合実計画という経営改善計画の形式要件を重視するランクアップの考え方は、債務者区分の低い中小企業が抱える事業構造上の課題から目をそらせる結果となっています。

つまり、実抜計画や合実計画によって形式的にはランクアップされてはいますが、実質的に事業そのもののランクアップなど全く出来ていない中小企業が大半であるということです。

つまり、実抜計画や合実計画という経営改善計画の形式重視によって発生した不良債権予備軍が、じゃぶじゃぶの資金漬けの陰に多数隠れており、今後、本当の意味での事業再生を実施していかないと、これらが一気に不良債権化する可能性は極めて高いと考えられるのです。

金融庁が金融検査マニュアルの改訂を通じて、債務者企業のランクアップを早期に実現させるために、実抜計画や合実計画という経営改善計画の策定によって、債務者企業に資金が行き届くようなケアを十分に図ってきたことは称賛に値します。

一方で、債務者区分のランクアップに必要な実抜計画や合実計画という経営改善計画の「形式性」ばかり求めたために、本来であれば課題として設定するべき事業構造の改革という事業再生の本質が覆い隠されたまま、経営改善計画の3年や5年の計画期間を無駄に過ごすこととなってしまった債務者企業が多く存在していることと思われるのです。

実質的には破綻懸念先企業であって、事業再生を本格的に取り組むべき中小企業が、形式的な要件を満たしただけの、本質的な改革を伴わない合実計画の策定によって、一気にその他の要注意先にまでランクアップされました。

そして、不良債権を脱したことから、その債務者企業の資金ニーズに応えて資金をじゃぶじゃぶにつぎ込むことがなされ、資金の潤沢性から種々の問題が顕在化されずに、事業構造上の課題は何ら解決されていないといった事例をよく耳にしたり目にしたりします。

このような問題の先送りはもうやめて、本当の意味での事業再生を実施し、事業そのものの収益性を高め、真の意味でもランクアップを図らねばならない時期に来ているのです。

2つの計画が満たすべき形式的な要件

金融庁が指導してきたランクアップのために必要な実抜計画や合実計画という経営改善計画に求められている形式的な要件をまずは見ておきましょう。

金融庁が指導してきたランクアップのために必要な実抜計画や合実計画という経営改善計画に求められている形式的な要件をまずは見ておきましょう。

貸出条件緩和債権について

貸出条件緩和債権とは、債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他の債務者に有利となる取り決めを行った貸出金をいいます。

たとえば、債務者企業の資金繰り逼迫の状況において、経営改善のための時間的猶予を与えるために、半年間の元本返済猶予(金利支払は継続)を債務者との間に取り決めた場合、この取り決めは明らかに「債務者に有利」ですので、この貸出金は、貸出条件緩和債権に該当します。

一方で、次のような取り決めの場合はどうでしょうか。

同様に、債務者企業の資金繰り逼迫の状況において、経営改善のための時間的猶予を与えるために、半年間の元本返済猶予(金利支払は継続し、金利を1%上げることで合意)を債務者との間に取り決めた場合です。

この場合の取り決めは、債務者側からすれば、半年間の元本返済猶予を認めてもらう代わりに1%の金利の引上げを負担することとなっていますし、反対に債権者側からすれば、半年間の返済猶予を認めることで債権の貸倒リスクは高まったことになりますから、そのリスクプレミアムとして1%の追加の金利をもらうことは、極めて合理的であって、何ら債務者に有利な取り決めを行ったわけではありません。

したがって、この場合には貸出条件緩和債権には該当しないということになります。

これが、従来の金融庁の貸出条件緩和債権に関する考え方であり、貸出条件を緩和した時に、当該リスクに見合った金利を徴収した場合にのみ、貸出条件緩和債権には該当しないとされていました。

つまり、貸出条件を緩和するということは、その企業は貸倒リスクが高いと判断できるのだから、同等の信用リスクを持つ先に適用される新規貸出金利を、 その企業にも適用しなさいという考え方だったのです。

ところが、金融庁がこの基本的な考え方をガラリと変えたのが、2008年11月の金融検査マニュアルの改訂においてでした。

この時の金融検査マニュアルの改訂において、「実現可能性の高い抜本的な経営再建計画(以下「実抜計画」という)」がある場合には、この金利に関する要件が不要とされたのです。

つまり、貸出条件を緩和するのであれば、その企業のキャッシュ・フローは改善することとなるので、倒産リスクは下がって、貸倒リスクも低くなりますから、金利を引き上げる必要はないというロジックによることに大きく方向転換したということです。

このような考え方の下、2008年11月の金融検査マニュアルの改訂後は、「実抜計画」があれば、金利要件がなくても貸出条件緩和債権には該当しないことになったのです。

さらに、2009年12月の金融円滑化法の成立によって、「実抜計画」の策定がなくても、債務者が中小企業であって、貸出条件の変更から最長1年以内に計画策定の見込があれば、条件変更から最長1年間は、貸出条件緩和債権には該当しないとされたのでした。

金融検査マニュアルについては下記の記事を参考になさってください。

金融検査マニュアルが廃止になったそうだが、我々のような中小企業に対する銀行の融資姿勢は変わるのだろうか。また、貸し渋りや貸しはがしのようなことが起こるんじゃないだろうね。金融検査マニュアルの廃止が与える影響を知りたい方のために書きました。

金融検査マニュアル別冊【中小企業融資篇】については下記の記事を参考になさってください。

金融検査マニュアル別冊は中小・零細企業向けに策定されたものだが、中小企業経営者の私もその内容についてはよく理解できていない。どんな視点で評価されているのかを知ることで、今後当社が実施するべきことが明確になるはずだ。こんな悩みに回答します。

金融円滑化法については下記の記事を参考になさってください。

金融円滑化法が2019年3月で名実ともに終了したと言われているけれども、我々中小企業の見方であったこの法律がなくなった後は、昔のように貸し渋りや貸し剥がしに苦労するのだろうか。金融円滑化法終了の影響を教えてほしい。こんな悩みを解決します。

実抜計画とは何か?

「実抜計画」の詳細については、「主要行向けの総合的な監督指針」および「中小地域金融機関向けの総合的な監督指針」に記載されています。

リスク管理債権額の開示に関する部分で、「貸出条件緩和債権」に該当しないケースとして、実抜計画に基づく経営再建が開始されていれば、貸出条件緩和債権ではないとされている次の部分です。

・・(略)・・特に、実現可能性の高い(注1)抜本的な(注2)経営改善計画(注3)に沿った金融支援の実施により経営再建が開始されている場合(注4)には、当該経営改善計画に基づく貸出金は貸出条件緩和債権には該当しないものと判断して差し支えない。

また、債務者が実現可能性の高い抜本的な経営改善計画を策定していない場合であっても、債務者が中小企業であって、かつ、貸出条件の変更を行った日から最長1年以内に当該経営改善計画を策定する見込みがあるとき(注5)には、当該債務者に対する貸出金は当該貸出条件の変更を行った日から最長1年間は貸出条件緩和債権には該当しないものと判断して差し支えない。

(出典:中小地域金融機関向けの総合的な監督指針)

(注1):「実現可能性の高い」とは、以下の要件を全て満たす計画であることをいいます。

①計画の実現に必要な関係者との同意が得られていること

②計画における債権放棄などの支援の額が確定しており、当該計画を超える追加的支援が必要と見込まれる状況でないこと

③計画における売上高、費用及び利益の予測等の想定が十分に厳しいものとなっていること

ここでは、「実抜計画」は、暫定的なものではなく、実行可能な状態になっていることが必要とされています。

なぜなら、関係者全員の同意がないとすると、同意しない金融機関が回収に走る可能性があり、計画実行が実現可能とはいえないからです。

また、アグレッシブなバラ色の計画ではなく、堅めに見積もった計画である必要があるとされています。

(注2):「抜本的な」とは、以下の要件を満たす計画であることをいいます。

概ね3年(債務者企業の規模又は事業の特質を考慮した合理的な期間の延長を排除しない。)後の当該債務者の業況が良好であり、かつ、財務内容にも特段の問題がないと認められる状態となることを満たす計画をいいます。

つまり、概ね3年以内に当該債務者の債務者区分が「正常先」になることをいいます。

なお、債務者が中小企業である場合は、大企業と比較して経営改善に時間がかかることが多いことから、「合理的かつ実現可能性の高い経営改善計画(=合実計画)」が策定されている場合には、当該計画を実現可能性の高い抜本的な計画とみなして差し支えないとされています。

そして、「合実計画」では、計画期間が概ね5年以内で正常先(≒債務超過解消)となることとされているので、中小・零細企業の場合には、「3年以内に正常先」→「5年以内に正常先」が許容されていることになります。(合実計画については後述)

(注3):以下の公的な機関が関係した再建計画等は、上記の(注1)および(注2)の要件を満たしていると認められる限り、「実現可能性の高い抜本的な経営改善計画」であると判断して差し支えないものとされています。

- 中小企業再生支援協議会(産業復興相談センターを含む。)又は株式会社整理回収機構が策定支援した再生計画

- 産業復興相談センターが債権買取支援業務において策定支援した事業計画

- 事業再生ADR手続(特定認証紛争解決手続(産業競争力強化法第2条第16項)をいう。)に従って決議された事業再生計画

- 株式会社地域経済活性化支援機構が買取決定等(株式会社地域経済活性化支援機構法第31条第1項)した事業者の事業再生計画(同法第25条第2項)及び株式会社東日本大震災事業者再生支援機構が買取決定等(株式会社東日本大震災事業者再生支援機構法第25条第1項)した事業者の事業再生計画(同法第19条第2項第1号)

これらの機関は、各々が独自に定めた基準に則って経営改善計画を策定しているのであって、金融検査マニュアルに沿って、経営改善計画作りをしているわけではありません。

したがって、例えば各地の中小企業再生支援協議会が経営改善計画を策定し、金融債権者である銀行が全行同意の上、支援が完了したからといって、その債権が、自動的に条件緩和債権に該当しなくなるわけではありません。

あくまで先に書いたように、「実現可能性の高い」と「抜本的な」の要件を満たした場合のみに条件緩和債権には該当しなくなるということです。

(注4):既存の計画に基づく経営再建が(注1)及び(注2)の要件を全て満たすこととなった場合も、「実現可能性の高い抜本的な経営改善計画に沿った金融支援の実施により経営再建が開始されている場合」と同様とされています。

例えば、金融機関が債務者に対して貸付条件の変更を行う場合に、債務者が経営改善計画等を策定している時(他の金融機関(政府系金融機関等を含む。)が行う貸付条件の変更等に伴って債務者が経営改善計画等を策定しているとき及び信用保証協会による既存の保証の条件変更に伴って債務者が経営改善計画等を策定している時を含む。)は、経営改善計画が(注1)及び(注2)の要件を満たしていると認められるものであれば、金融機関が債務者に対して行う貸付条件の変更等に係る貸出金は貸出条件緩和債権には該当しないものと判断して差し支えないものとされています。

なお、(注3)の場合を含め、(注1)及び(注2)の要件を当初全て満たす経営改善計画であっても、その後、これらの要件を欠くこととなり、経営改善計画に基づく貸出金に対して基準金利が適用される場合と実質的に同等の利回りが確保されていないと見込まれるようになった場合には、当該計画に基づく貸出金は貸出条件緩和債権に該当することとなることには注意が必要です。

(注5):「経営改善計画を策定する見込みがあるとき」とは、銀行と債務者との間で合意には至っていないが、債務者の経営再建のための資源等(例えば、売却可能な資産、削減可能な経費、新商品の開発計画、販路拡大の見込み)が存在することを確認でき、かつ、債務者に経営改善計画を策定する意思がある場合をいうものとされています。

これは、債務者が経営改善計画をいまだ策定していない段階であっても、債務者に経営再建に必要とされる一定の経営資源が確認でき、かつ、債務者に計画策定の意志があるだけで、貸出条件緩和債権とはしないとされており、悪く言えば何でもありになっています。

合実計画とは何か?

「合実計画」は、金融検査マニュアル(本篇)に記載されているものです。

「実抜計画」が、「要注意先」のうち「要管理先」を対象としているのに対し、「合実計画」は、「破綻懸念先」を対象としている点で、この2つの計画は異なっています。

「資産査定の確認検査用チェックリスト」の「自己査定」(別表1)で、「破綻懸念先」の定義に続けて、以下のように書かれています。

ただし、金融機関等の支援を前提として経営改善計画等が策定されている債務者については、以下の全ての要件を充たしている場合には、経営改善計画等が合理的であり、その実現可能性が高いものと判断し、当該債務者は要注意先と判断して差し支えないものとする。(以下省略)

(出典:金融検査マニュアル)

そして、「合理的であり、実現可能性が高い」とは下記の全ての要件を満たしていることが必要とされています。

①経営改善計画等の計画期間が原則として概ね5年以内であり、かつ、計画の実現可能性が高いこと。

ただし、経営改善計画等の計画期間が5年を超え概ね10年以内となっている場合で、経営改善計画等の策定後、経営改善計画等の進捗状況が概ね計画どおり(売上高等及び 当期利益が事業計画に比して概ね8割以上確保されていること)であり、今後も概ね計画どおりに推移すると認められる場合を含む。

②計画期間終了後の当該債務者の債務者区分が原則として正常先となる計画であること。

ただし、計画期間終了後の当該債務者が金融機関の再建支援を要せず、自助努力により事業の継続性を確保することが可能な状態となる場合は、計画期間終了後の当該債務者の債務者区分が要注意先であっても差し支えない。

③全ての取引金融機関等(被検査金融機関を含む)において、経営改善計画等に基づく支援を行うことについて、正式な内部手続を経て合意されていることが文書その他により確認できること。(以下省略)

④金融機関等の支援の内容が、金利減免、融資残高維持等に止まり、債権放棄、現金贈与などの債務者に対する資金提供を伴うものではないこと。

ただし、経営改善計画等の開始後、既に債権放棄、現金贈与などの債務者に対する資金提供を行い、今後はこれを行わないことが見込まれる場合、及び経営改善計画等に基づき今後債権放棄、現金贈与などの債務者に対する資金提供を計画的に行う必要があるが、既に支援による損失見込額を全額引当金として計上済で、今後は損失の発生が見込まれない場合を含む。(以下省略)

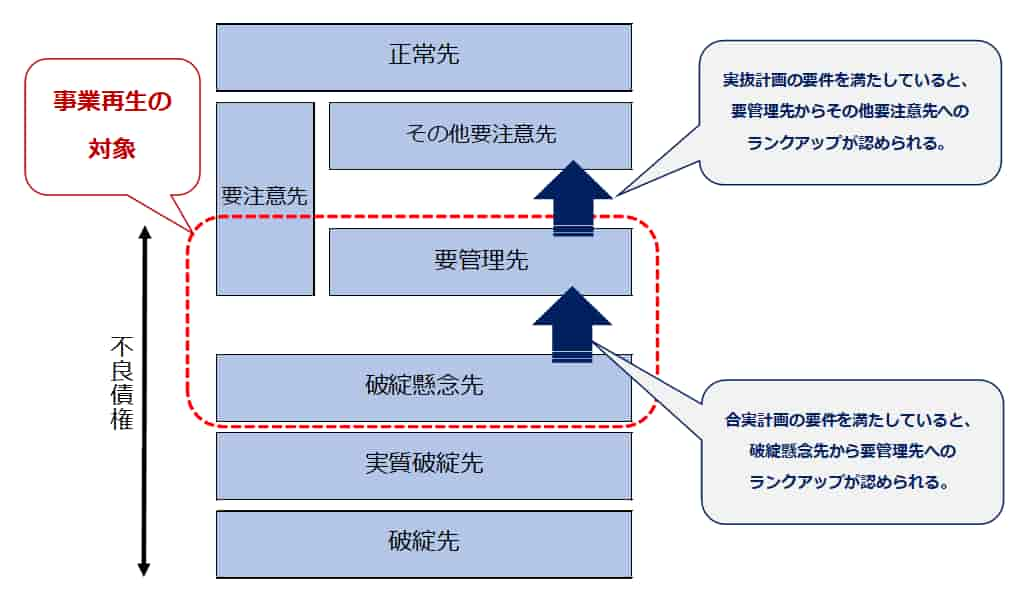

実抜計画と合実計画との相違

「合実計画」を「実抜計画」の各々の要件を対比しやすいようにまとめてみると、下記のようになります。

| 実抜計画 | 合実計画 | |

| 対象 | 要管理先 | 破綻懸念先 |

| 効果 | その他要注意先 | 要注意先 |

|

要件 |

概ね3年(延長可)後の当該債務者の業況が良好であり、かつ、財務内容にも特段の問題がないと認められる状態となることを満たすこと、つまり、概ね3年以内に当該債務者の債務者区分が「正常先」になること。 | 経営改善計画等の計画期間が原則として概ね5年以内であり、かつ、計画の実現可能性が高いこと。(または、5~10年で計画進捗が予定通り) |

| 計画期間終了後の当該債務者の債務者区分が原則として正常先となる計画であること。(自助努力で継続性が確保できれば要注意先でもOK) | ||

| 計画の実現に必要な関係者との同意が得られていること | 全ての取引金融機関等において、経営改善計画等に基づく支援に関する合意が文書で確認できること。 | |

| 計画における債権放棄などの支援の額が確定しており、当該計画を超える追加的支援が必要と見込まれる状況でないこと | 金融機関等の支援の内容が、金利減免、融資残高維持等に止まり、債権放棄、現金贈与などの債務者に対する資金提供を伴うものではないこと。(計画でこれから債権放棄等を実施し、引当済みならばOk) | |

| 計画における売上高、費用及び利益の予測等の想定が十分に厳しいものとなっていること |

2つの計画の相違点としては、実抜計画が要管理先を対象としていて、経営改善計画が要件を満たせばその他要注意先へランクアップされるのに対して、合実計画は破綻懸念先を対象としていて、経営改善計画が要件を満たせば、要管理先へランクアップされる点です。

さらに、計画期間(正常先への復帰期間)は、実抜計画が概ね3年であるのに対して、合実計画が概ね5年とされている点が異なります。

その他、実抜計画が売上、費用、利益が厳しめであることを求めている以外、大きな相違点はありません。

下の図は、実抜計画と合実計画の相違点を表したものです。

たとえば、破綻懸念先に該当する大企業が経営改善計画を策定した結果、5年で正常先に復帰できることがかなり高い確度で予想されました。

策定されたこの経営改善計画は、合実計画の要件を満たしましたので、この債務者企業は破綻懸念先から要管理先へとランクアップされました。

ところが、この経営改善計画は実抜計画の要件(概ね3年以内で正常化)を満たさないので、その他要注意先へさらにランクアップすることはできません。

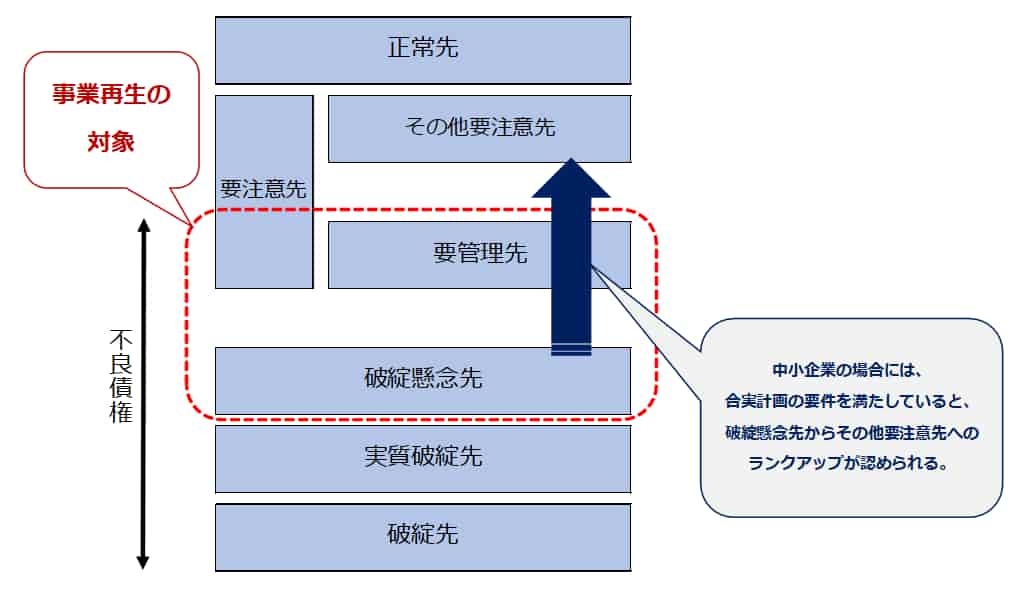

一方、「実抜計画」の項でも書きましたが、中小・零細企業の場合、大企業と比較して経営改善に時間がかかることが多いという理由で、「合実計画」を「実抜計画」とみなして差し支えないとされています。

たとえば、破綻懸念先に該当する中小企業が経営改善計画を策定した結果、5年で正常先に復帰できることがかなり高い確度で予想されました。

策定されたこの計画は、合実計画の要件を満たしましたので、この債務者企業は破綻懸念先から要管理先へとランクアップされました。

そして、この中小企業の策定した計画は合実計画ですので、実抜計画とみなしても構いませんから、要管理先からさらにその他要注意先へとランクアップすることになります。

このように、中小企業の場合、破綻懸念先企業であっても、策定した経営改善計画書が合実計画の要件を満たせば、その計画はそのまま実抜計画とも見做してよいので、破綻懸念先からその他要注意先へとランクアップ出来ることになりました。

2つの計画の策定によるランクアップの功罪

さて、上にも書いたように、2008年11月の金融検査マニュアルの改訂後は、実抜計画があれば、金利要件がなくても貸出条件緩和債権には該当しないことになりました。

さて、上にも書いたように、2008年11月の金融検査マニュアルの改訂後は、実抜計画があれば、金利要件がなくても貸出条件緩和債権には該当しないことになりました。

また、債務者区分が要管理先であっても、実抜計画があれば、その他要注意先へとランクアップされ不良債権からは卒業することが認められました。

さらに、債務者区分が破綻懸念先であっても、策定する経営改善計画が合実計画の要件を満たしていれば、要管理先へランクアップすることになり、さらに、中小企業の場合には破綻懸念先であっても、合実計画の要件を備えていればそのまま実抜計画とみなしてよいとされたことから、破綻懸念先からその他要注意先へと一気にランクアップして不良債権を卒業することが可能となったのです。

さらに、2009年12月の金融円滑化法の成立によって、実抜計画の策定がなくても、債務者が中小企業であって、貸出条件の変更から最長1年以内に経営改善計画の策定の見込があれば、条件変更から最長1年間は、貸出条件緩和債権には該当しないとされたのでした。

金融庁が金融検査マニュアルの改訂を通じて、リーマンショックや東日本大震災という非常時に資金繰りが逼迫した中小企業を金融面から支え、不要な倒産を回避したことは称賛に値すると思います。

しかしながら、実質的には破綻懸念先に区分されるほど事業の収益性が悪化しているにもかかわらず、その事業構造の転換を図るなどの実質的な意味での抜本的な経営改善計画の策定を求めるのでなく、あくまで定量基準で測れるような形式的な要件を満たしただけの実抜計画や合実計画をもって、要注意先まで大きくランクアップさせてしまった金融庁は、今後その反動の処理に長い時間を費やす可能性がとても高いと私は見ています。

実抜計画や合実計画の形式基準でもって破綻懸念先から要注意先までランクアップさせることで、さらなる新規の融資を可能とさせて、収益力の悪化している時代遅れの企業へ資金をじゃぶじゃぶに貸し込めば、近い将来どうなるかは火を見るよりも明らかでしょう。

本来であれば、実抜計画や合実計画によって中小企業の金融支援を進める一方で、中小企業のビジネスの構造転換を進めるような施策の推進、廃業しやすい環境の整備をもっと強力に進めるべきだったのです。

これらの中小企業の中には本来であるならば倒産して市場から退出するべきであったにも関わらず、実抜計画や合実計画の形式基準でもって際限のない金融支援を金融機関に課したことで、退出しなかった中小企業がゾンビ企業として市場に残り、競争力のない商品やサービスで不毛な価格競争を仕掛けて、各々のカテゴリー市場全体の価値を下げている可能性がとても高いことは、市場の新陳代謝の観点からはとても大きな問題であろうと思われます。

今はまたコロナ禍に非常事態の下で、金融円滑化法が実質的に復活していますが、この機会を利用して、これまでの施策で大量に発生している不良債権予備軍の事業構造の転換を進める措置を講じていかないと、いずれ不良債権が一気にあふれ出す可能性が極めて高く、再び税金で保証協会の損失等を穴埋めする必要も出てくるでしょう。

信用保証協会の保証承諾と代位弁済率の推移に関する詳細は、下記の記事を参考になさってください。

信用保証協会の代位弁済率と保証承諾数の推移を見ると、どんなことが言えるのだろう。コロナ禍で、多くの中小企業が資金繰りに追われ、承諾数が大きく増加していることは間違いないが、膨れ上がった融資残高に対して金融庁はどんな方針でいるのだろう。

形式的な計画よりも実質的な再生実務を

経営改善計画の満たすべきテクニカルな定量基準だけをもって、破綻懸念先という収益力の大きく低下した債務者を、実抜計画や合実計画という形式基準だけで不良債権から卒業させるなどという愚策はもうやめて、各々の破綻懸念先企業のビジネスの調査を徹底して、収益力の回復には何をするべきかという本質的な課題の設定を求めるような経営改善計画書の策定を課すことを実施しないと、不良債権予備軍はどんどん増えるばかりです。

経営改善計画の満たすべきテクニカルな定量基準だけをもって、破綻懸念先という収益力の大きく低下した債務者を、実抜計画や合実計画という形式基準だけで不良債権から卒業させるなどという愚策はもうやめて、各々の破綻懸念先企業のビジネスの調査を徹底して、収益力の回復には何をするべきかという本質的な課題の設定を求めるような経営改善計画書の策定を課すことを実施しないと、不良債権予備軍はどんどん増えるばかりです。

しっかりしたビジネスに関する調査の上で、退出するべきは退出して頂き、一方で廃業しやすい環境はできるだけ整えて、第2の創業がしやすい環境をもう置けることが政治の役目だと思います。

廃業の賢いやり方については、下記の記事を参考になさってください。

廃業手続きを賢くやる方法ってあるのかな。会社の借金の個人保証をしているし、自宅も担保に入れているから、全部取られちゃって、住むところもなくなるな・・・そんな悩みを抱えていらっしゃる経営者の皆さん、安心してください。廃業しやすくなりました。

一方で、実質的な中身のある経営改善計画を策定し、再生実務そのものをディレクションできる事業再生の専門家は圧倒的に少ないのが現状です。

我々事業再生の専門家の方でも、しっかりとビジネスを診て適切な課題設定ができて、ロジカルにクリエイティブを発揮しながら、事業構造転換の適切なディレクションができる若手の事業再生の専門家の育成に力を入れていかねばなりません。

経営改善計画の策定支援を行うことが、あたかも事業再生だという大きな誤解をしている士業の先生方も少なくないのです。

旧来型のB/S改善しかできない片手落ちの事業再生の専門家の育成などやめて、圧倒的に不足しているマーケティング思考や新しい管理会計を身に付けた、これからの時代の事業再生にふさわしい専門家の育成に努めねばならないのです。

事業再生に取り組むこととなった経営者の方も、旧来型の事業構造の転換などできない事業再生の専門家でなく、新しい視点で事業再生に取り組む専門家をアドバイザーにつけるべきでしょう。

日本の事業再生が抱える問題点については、下記の記事を参考になさってください。

事業再生に問題点ってあるのだろうか。来月から真剣に取り組むことになったんだけど、そういったポイントを事前に知っておけば過度に期待しなくて済むからね。こんなお悩みを抱えた経営者の方は必見です。事業再生の問題点を包み隠さずお話します。

事業再生アドバイザーについては、下記の記事を参考になさってください。

事業再生に取り組むにあたっては、適切なアドバイザーに依頼することは必須です。経営者が自分一人で進めることにはそもそも無理がありますので、多少のコストをかけてでも依頼するべきです。本当の意味で再生できるアドバイザーの選び方を教えます。

事業再生に取組むにあたって相談するべき専門家の選び方については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。

破綻懸念先の事業再生の事例は下記の記事を参考になさってください。

事業再生の事例って、小説みたいで面白いものが多いけど、実際の再生実務に役立つ学びを得ることができるものはないよね。再生事例を使いつつ、実際の現場で使える再現性のある考え方みたいなことを教えてもらえると嬉しい。こんなお悩みに応えます。