経営改善計画書のサンプルがどこかにないかしら。

リスケにあたって経営改善計画書を作成してほしいと、メイン銀行から依頼を受けたのだが、経営改善計画書を作るのは初めてだから、何をどうやって書けばいいのかわからない。

いい加減なものを提出したら、当社に対するメイン銀行の心証が悪くなって、新しい融資も下りなくなるかもしれないし、かといって、多くの時間を経営改善計画書の作成にかけるわけにもいかない。

なので、経営改善計画書のサンプルがあれば嬉しいんだけどな。

単に足元の資金繰りの改善のためにリスケを受ける程度であれば、経営改善計画書の作成のそんなに時間をかけるべきではありません。

でも、いい加減な経営改善計画書を提出して銀行の心証を悪くることも避けたいですので、良いサンプルがあれば嬉しいですよね。

この記事を読むことで、日本政策金融公庫が公表している経営改善計画書のサンプルの書き方がよく理解でき、それほど時間をかけずに自分で経営改善計画書を作ることができます。

本記事は、中堅・中小企業の事業再生にたずさわって20年以上、200社以上の再生案件に関わって、マーケティングと管理会計と組織再編の力で再生に導いた事業再生のプロである公認会計士が書きました。

事業再構築補助金に採択される方法については、下記の記事を参考にされてください。

事業再構築補助金に応募したが採択されなかった。第3次以降の公募で何とかこの補助金を獲得したいのだが、今サポートをお願いしている認定支援機関の先生ではどうも力不足の感が否めない。このようなお悩みをお持ちの経営者のお悩みにお答えします。

経営改善計画書のサンプル(日本政策金融公庫)

ここでは、日本政策金融公庫が公表している経営改善計画書のサンプルの書き方を解説していきます。

ここでは、日本政策金融公庫が公表している経営改善計画書のサンプルの書き方を解説していきます。

当記事では、日本政策金融公庫の公表している経営改善計画書のサンプルの各ページを掲載していますが、データの重さの関係で画質を落としていますので、こちらから、「日本政策金融公庫 経営改善計画書のサンプル」を見ていただくようにお願いいたします。

日本政策金融公庫の公表している経営改善計画書のサンプルの目次は下記に記載のとおりです。この目次に従って、各項目を説明していきますね。

<目次>

- はじめに

1-②前回計画実施状況 - 経営理念

- 事業概況

- SWOT分析

- 改善計画の骨子

- 金融機関への要請

- 売上計画

- 変動費計画

- 固定費計画

- 財政改善計画

- 組織マネジメント計画

- 行動計画表

- 中期収支計画

- 月次収支計画

- 中期財政計画

- キャッシュフロー計画

- 月次資金繰り計画

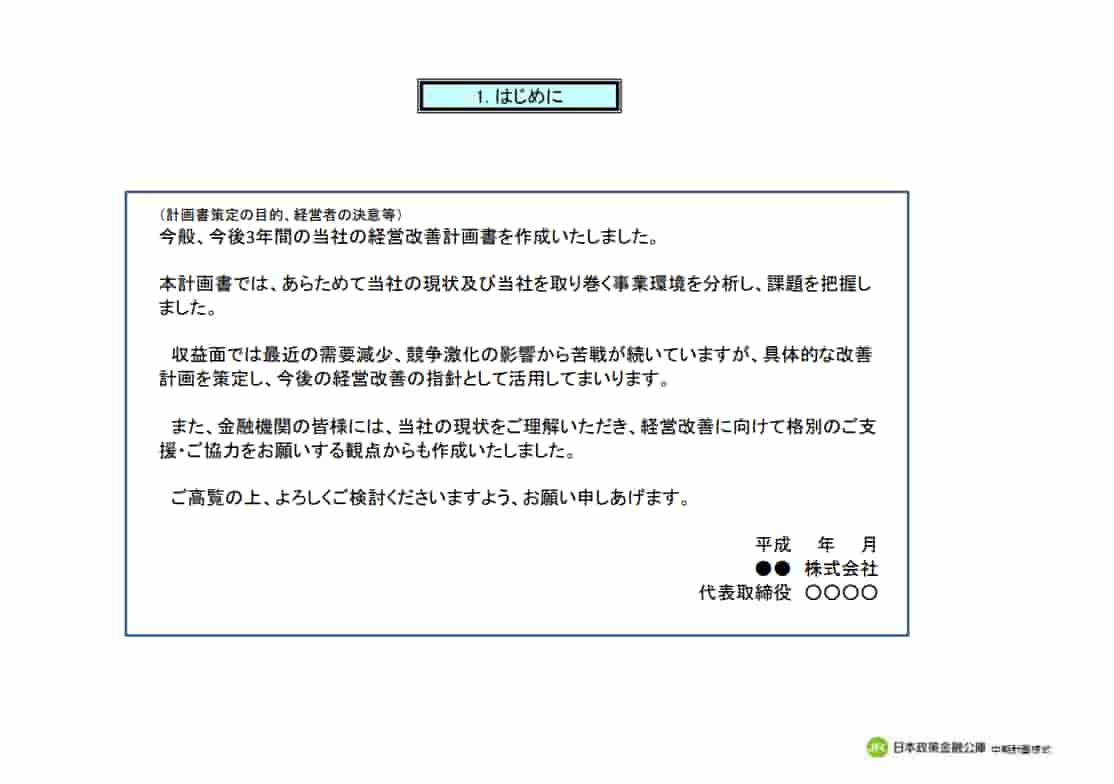

はじめに

「はじめに」では、計画書策定の目的や経営者の決意表明等を記載しますが、このサンプルの例では、「・・・苦戦が続いている・・・」とありますので、リスケ等の金融支援を依頼するための経営改善計画書であるはずですので、そういった目的であるならば、「リスケという金融支援をお願いするに至った経緯」と「経営者の決意表明」の記載をしておくべきでしょう。

前者の文例としては、

「当社の顧客の高齢化と若年層への対応の遅れから、顧客数が漸次減少傾向にあること、デジタルマーケティングへの対応の遅れによる販売機会の喪失を原因として、売上が低迷した結果、資金繰りが逼迫する事態を招き、お取引金融機関様に対してリスケをお願いせざるを得ないこととなりました。」

後者の文例としては、

「役員報酬のカットをはじめとする経費の見直しをはじめ、若年層のニーズに合致する商品の開発、デジタルマーケティングへの対応等を進め、従来保持しておりました水準のキャッシュフローの確保に、粉骨砕身の精神で尽力してまいります。」

などを入れるほうが、金融機関の心証はよくなりますので、以上の2文をサンプルにつけ足してご利用ください。

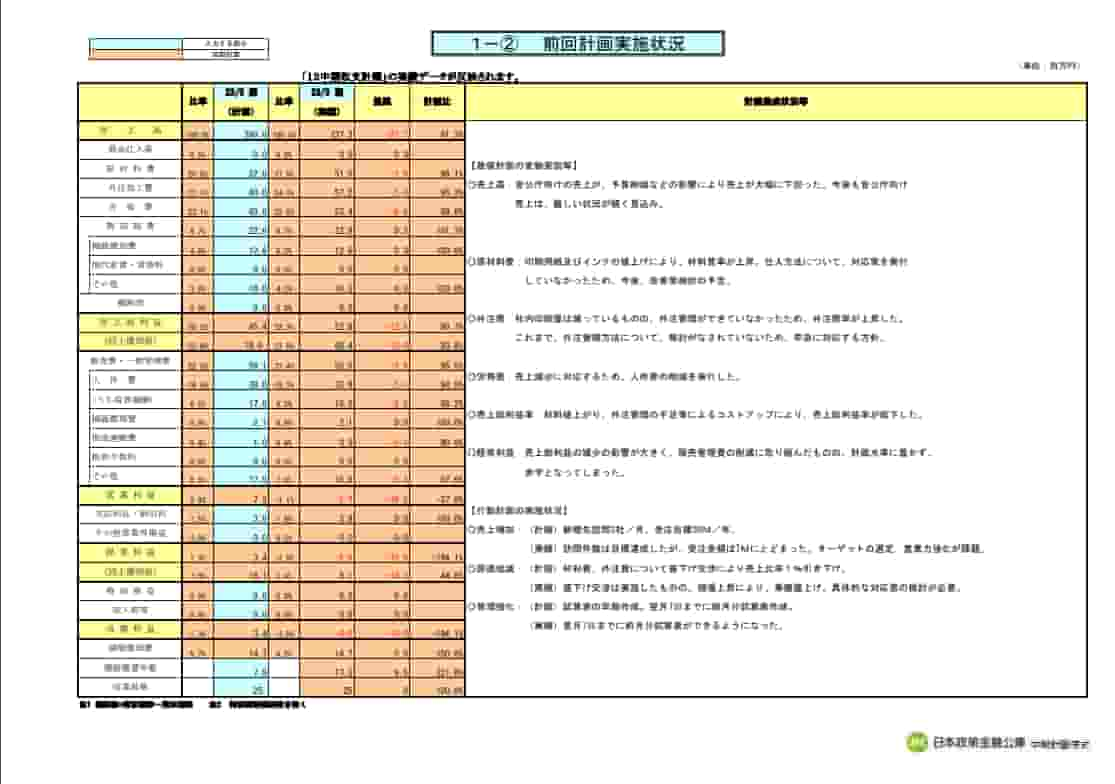

前回計画実施状況

このサンプルでは、「前回計画実施状況」という表現になっていますが、直近の決算期の損益計画数値と損益実績数値との比較分析を行うことと、前期に計画した活動とその取組実績を振り返ることを求めている資料を作成することになります。

①差異分析

管理会計でよく利用される、いわゆる予算実績差異分析というものであり、損益計算書上の収益項目と費用項目について、勘定科目ごとに、計画(予算)数値と実績数値を比較して、その差異が生じた原因を分析するものです。

ポイントは、差異が大きいものについてその差異が生じた原因をしっかりと把握して説明することが求められており、差異が小さなものについては時間をかけて説明できても収穫するべきところはほぼないので、小さな差異については無視して頂いて問題ありません。

②活動の振り返り

前期に計画した具体的な活動の内容と、それに対して実際にどのような活動を実施したのかを記載して、計画した活動の達成状況を把握することを求めている資料になります。

サンプルに従ってしっかりと記載しましょう。

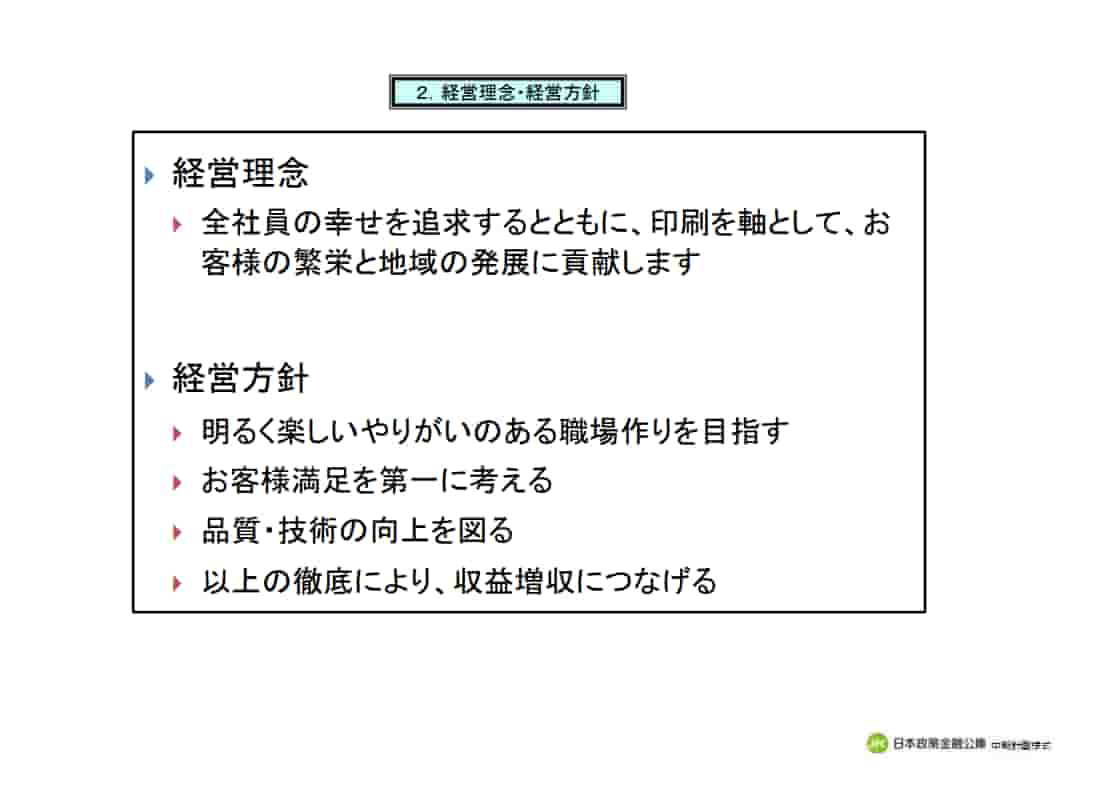

経営理念・経営方針

経営理念と経営方針の事例が記載されていますが、このサンプルでは、よくやりがちでよくない経営理念と経営方針の事例になっています。

日本の会社に広く広まっている「経営理念」という概念はもともと海外から輸入されたMissionとVisionという2つの言葉をミックスさせて作られた言葉です。

Mission(会社の存在意義、社会的使命)、とVision(作りたい世界)とは全く違う言葉なのですが、「経営理念」はこれらがミックスされた言葉なので、どちらかに寄った言葉として作ればいいと思います。

ただ、どちらの言葉にも、言葉の解像度はとても重要になりますし、自社の都合優先の手前味噌な表現は、企業外部の関係者を動かす原動力足り得ません。

上のサンプルの事例で言えば、「全社員の幸せ」とありますが、そのようなことはお客様には関係のないことで、むしろ、顧客優先ではないのかよという反発さえ生みかねません。

なので、このサンプルのような自社優先の表現はNGです。

また、このサンプルには、「幸せ」、「お客様の繁栄」という言葉も使われていますが、言葉が抽象的すぎて、つまりは言葉の解像度が低すぎて、具体的にどのような幸せを求めているのか、具体的にどのような繁栄なのか目の前に風景として浮かび上がってきません。

また、経営方針は、経営理念で記述された「社会的使命」や「作りたい世界」を実現するための活動を記述するべきものです。

ここの表現も具体的で解像度が高いものであるべきですが、サンプルにあるように「明るく楽しいやりがいのある」や「お客様満足」は、漠然とした表現であり、つまりは解像度が低い共感を生まない言葉ですので、人を動かす強い言葉足り得ません。

経営理念や経営方針を作る時には、もしくは社内にある昔から経営理念等を変える時には、言葉の解像度と言葉の社会性には十分注意したワーディングを行いましょう。

このサンプルで遣われている表現は典型的な悪い例なので注意しましょう。

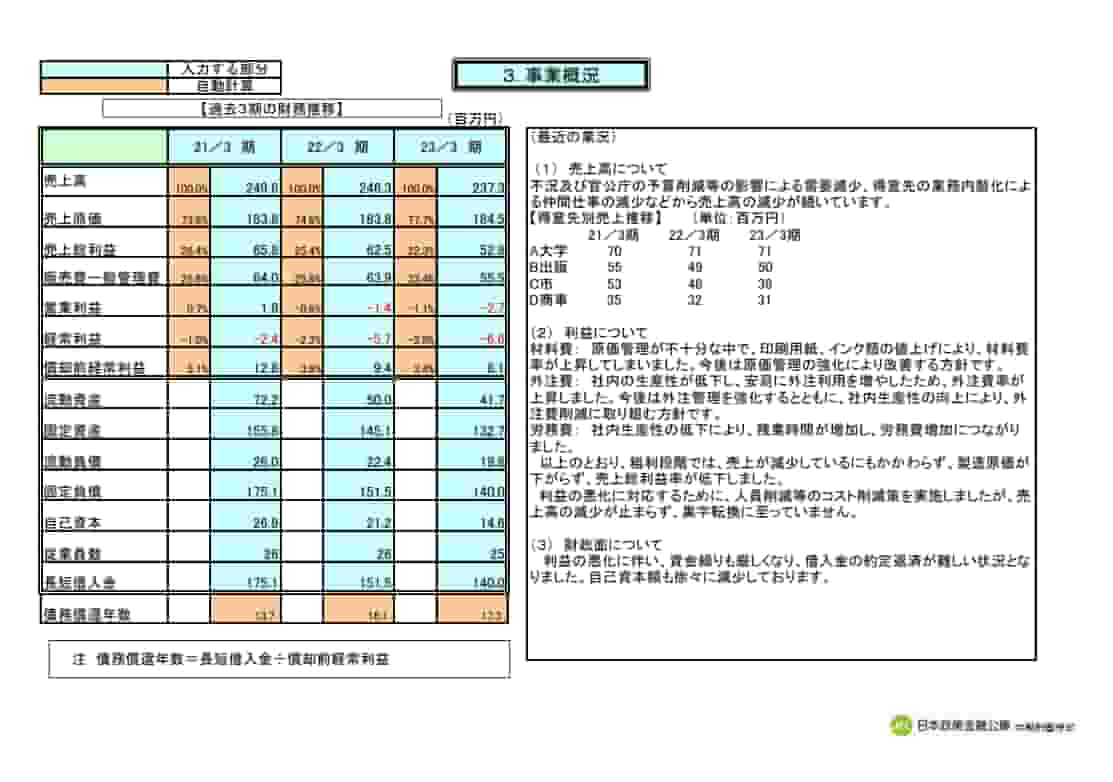

事業概況

事業の概況

このサンプルでは、「事業の概況」には、直近決算期を含む過去3年間の損益実績と、貸借対照表の実績値、および、それらのうち主要な指標の変動と、変動要因を記載しています。

上記のサンプルの例では、過去3年間の売上高の変動を記載して、その変動要因を得意先別売上高の推移という形にブレイクダウンして説明しています。

ここは得意先別の変動要因が大きければ、このサンプルのようにその切り口でOKですが、得意先別では何ら変動が見られないような場合には、たとえば、商品別に変動要因を分析するとか、地域別に変動要因を分析するとか、店舗別、時間帯別等々、様々な切り口が考えられます。

そして、利益の変動要因を原価の変動要因と販売の変動要因に分解して説明しようとしていますが、上記の説明では原価の変動要因しか説明がなされておらず、販売面(売上の下落)の変動要因までは分析できていません。

ここは上記の売上の変動要因で記載するべきことです。

最後に財政面(B/S面)についての変動説明を加えています。

大きく変動している個所だけに限定して説明していればOKです。

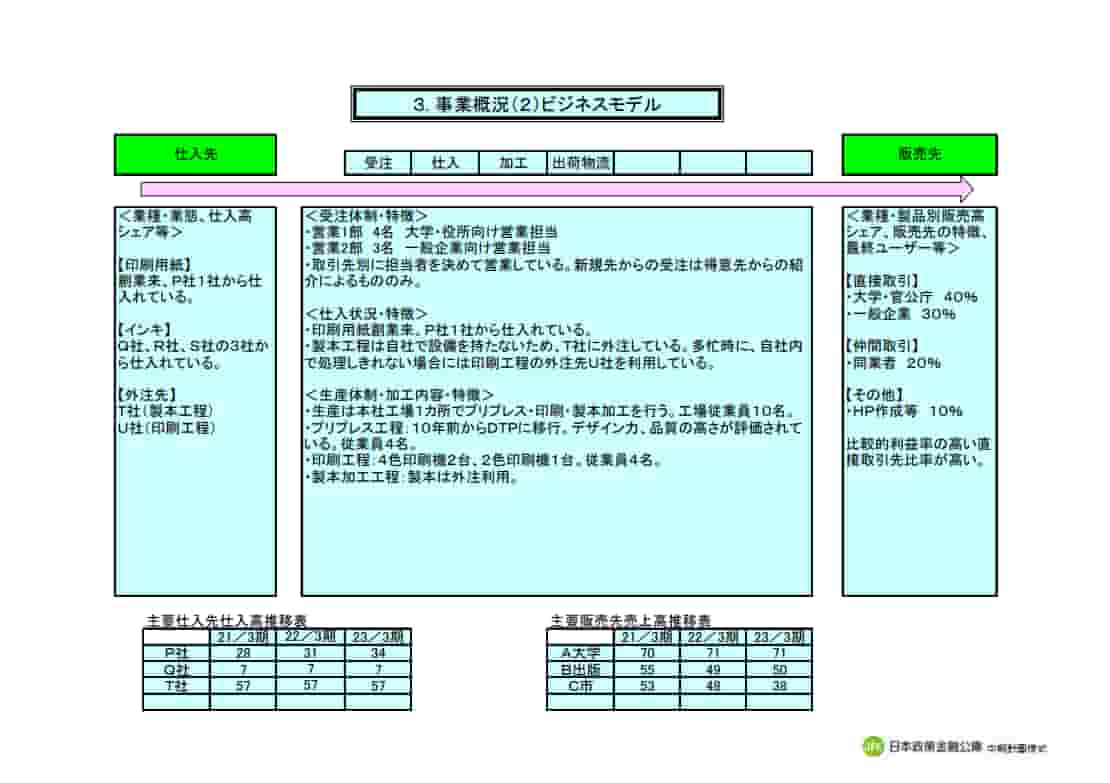

事業の概況(ビジネスモデル)

このサンプルでいうビジネスモデルとは、利益を獲得する課金ポイントの特定などの利益の発生に向けての活動の組み合わせを分析するようなものを指しているわけではなく、ビジネスのプロセス上の特徴(=ビジネス・フロー)を記載させるものとなっていますの、事実をそのまま記載しておけば問題ありません。

このサンプルの事例では、受注体制とその特徴、仕入の状況とその特徴、生産体制・加工内容とその特徴というように、3つ(営業、購買、生産)の視点(プロセス上の視点)から記載しています。

書き方としてはモノが左から右へ流れていくイメージで書かれており、左に仕入先の業者とそのシェア、右には販売先とそのシェアを記載しています。

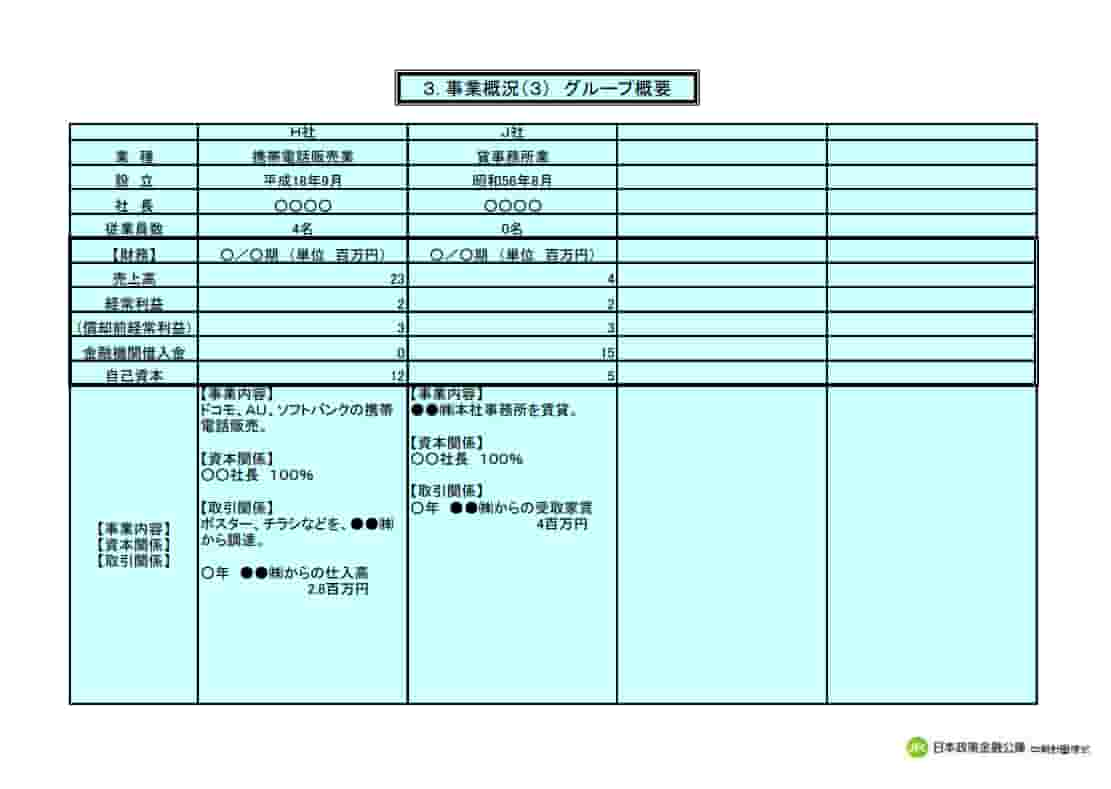

事業の概況(グループ概要)

グループ会社が存在する場合には、このサンプルのように淡々とグループ会社の属性情報を記載していけばOKです。

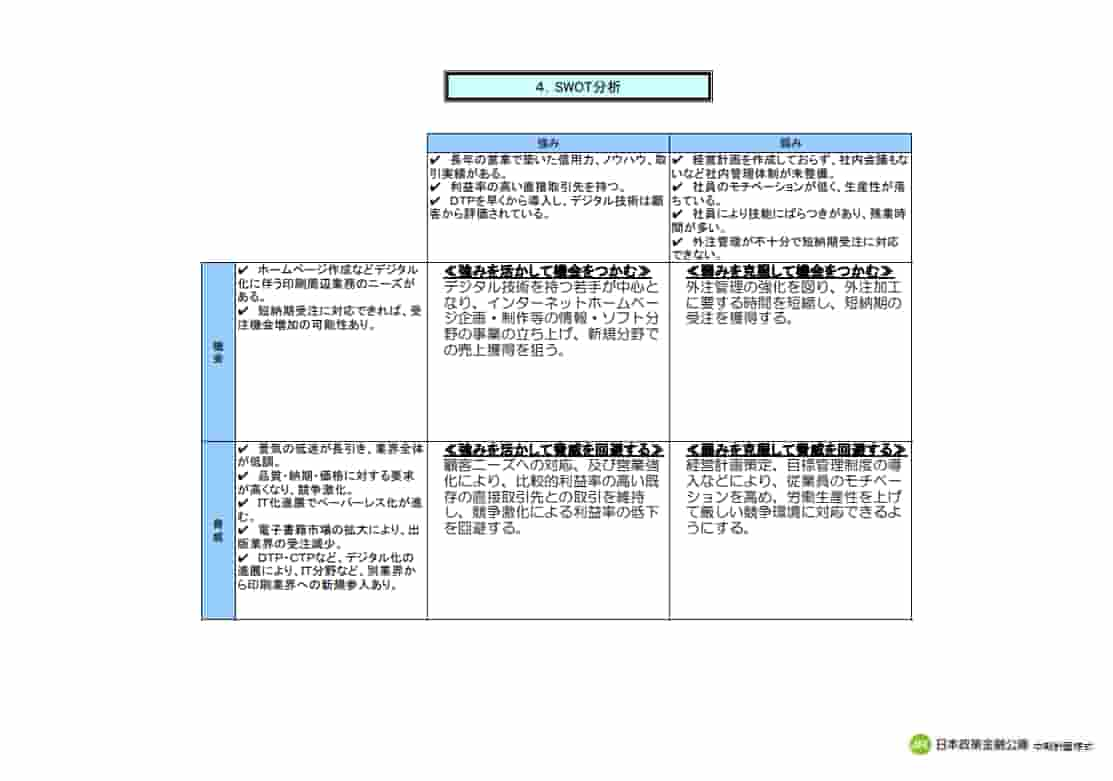

SWOT分析

SWOT分析

このサンプル事例で記載を求めているのは、伝統的なSWOT分析のフレームではなくて、クロスSWOT分析と呼ばれるものです。

私自身はクロスさせるとビジネスの理解が混乱するので、クロスSWOT分析は使わないことにしていますが、使えない理由を書き出すと長くなるのでここでは書きません。

政策公庫だけでなく、日本に金融機関の担当者はクロスSWOT分析をとてもありがたいものとして扱う傾向にあるので、クロスSWOT分析らしく記載しておいてください。

SWOT分析で大切なのは、「強み」と「機会」だけです。「弱み」と「脅威」は無視して頂いて結構です。

戦略(強い因果で繋がった活動の連鎖)を考える時に使うのは、「強み」と「機会」しかないので、この2つのクロスする左上の象限に注目して記載してください。

その他の箇所は適当に作文しておけば問題ありません。

左上の象限以外、深く考え出すと矛盾が出まくりますので、左上の象限以外は、適当に書くのがポイントです。

サンプルのように苦心して書く必要はないので、さっと仕上げましょう。

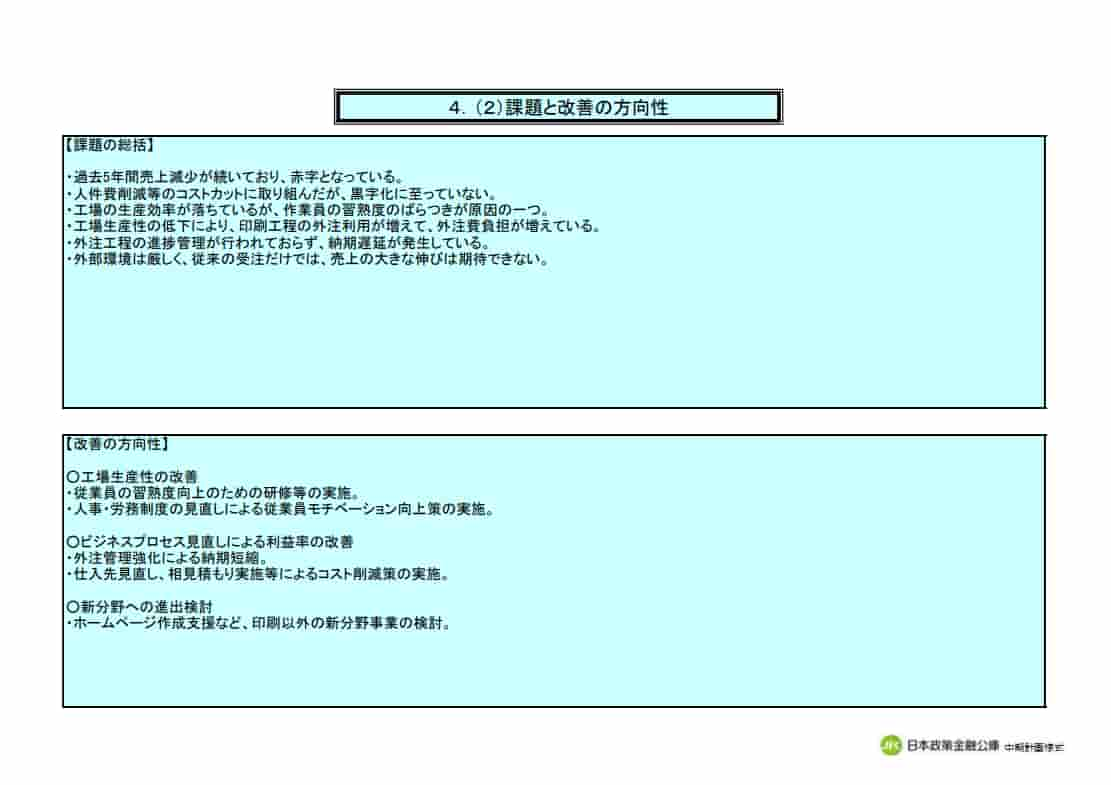

課題と改善の方向性

このサンプルでは、上の半分に「課題の総括」が、下の半分に「改善の方向性」が記載されています。

まず、サンプル上の「課題の総括」に記載されている事項を下記に記載します。

・過去5年間売上減少が続いており、赤字となっている。

・人件費削減等のコストカットに取り組んだが、黒字化に至っていない。

・工場の生産効率が落ちているが、作業員の習熟度のばらつきが原因の一つ。

・工場生産性の低下により、印刷工程の外注利用が増えて、外注費負担が増えている。

・外注工程の進捗管理が行われておらず、納期遅延が発生している。

・外部環境は厳しく、従来の受注だけでは、売上の大きな伸びは期待できない。

これらはすべて「問題」であって「課題」ではありません。

「問題」と「課題」の区別がついていない日本人ビジネスマンはとても多いのですが、この事例を作った政策公庫の担当者の方もそうなのでしょう。

なので、ここは「課題の総括」ではなくて、「問題の総括」となります。

会社にはこういった目に見える現象としての問題が発生していますということです。

次に、「改善の方向性」に記載している事項を下記に記載します。

○工場生産性の改善

・従業員の習熟度向上のための研修等の実施。

・人事・労務制度の見直しによる従業員モチベーション向上策の実施。

○ビジネスプロセス見直しによる利益率の改善

・外注管理強化による納期短縮。

・仕入先見直し、相見積もり実施等によるコスト削減策の実施。

○新分野への進出検討

・ホームページ作成支援など、印刷以外の新分野事業の検討。

このサンプルでは、「工場の生産性が低下している」という問題を解消するための基本的方向性としての「工場の生産性の改善」という課題を設定し、「従業員の習熟度向上のための研修等の実施」という具体的な対策案をたてています。

この解説を見ていただければわかりますが、「改善の方向性」に記載している事項は、設定した「課題(○印)」とその課題を達成するための「具体策」ということになります。

問題、課題、具体策という言葉の遣いまわしは、問題解決において非常に大事なので、ここでは厳密に指摘しておきます。

1つの現象としての問題に対して、課題をどのように設定するかはとても大事で、課題の設定の仕方によって実施するべき具体策は全く違うものになりますし、設定した課題によって、問題が解消される確率も大きく変化するからです。

言葉の遣いまわしの指摘の次に、このサンプルが設定した課題の適切性について指摘しておきます。

「工場の生産性が低下している」という問題を解消するための基本的方向性としての「工場の生産性の改善」という課題を設定していますが、これは「生産性低下→生産性改善」という表裏の課題の設定になっていて、やってはいけない課題設定の典型例です。

この改題設定は問題を裏返しただけのものであり、問題を解消するために設定した課題の持つべき具体的な方向性を何ら示さないからです。

問題が「工場の生産性が低下している」であれば、設定する課題は、たとえば、「製品単位あたりの製造時間を短縮する」となり、これに対する具体策が、「工場の流れを悪くしているボトルネック工程を見つけて解消する」となります。工場の生産性が落ちて外注へ仕事を出しているとしても、この課題設定に従った具体策を実施すれば、外注へ出す仕事も漸次減少するはずです。

ここの事例では、具体策として「従業員の習熟度向上のための研修等の実施」としています。

しかし、ここの具体的対策は、「従業員の習熟度向上のために研修等を開催→従業員の習熟度向上→生産性の向上」という因果のロジックを前提にしていますが、そもそも、本当にそんな因果関係は存在するのでしょうか。

頭で考えると、この矢印の因果で結ばれたロジックには、なるほどと頷いてしまいそうですが、本当に研修会など開催したら習熟度が上がるのでしょうか?

そしてその習熟度が上がれば生産性は向上するのでしょうか?

ここでは2つの矢印の因果については、どちらも疑念が生じます。

つまりこんなロジックはそもそも成立しない可能性が高いということです。

このように、立案した具体策を実行することで本当に問題は解消されるのかという、因果関係は常に意識しなければなりません。

そうでないと、ここの事例にあるような、効果のない対策案を立案して実行することになってしまいます。

ここのサンプルにおける、その他の課題と具体策も、同様なことが言えます。

ここはとても大事なところなので、本気で社内に存在する問題を解消しようと思うならば、くれぐれもサンプルにあるような、「ありそうで実はない因果のロジック」で繋がないようにしてください。

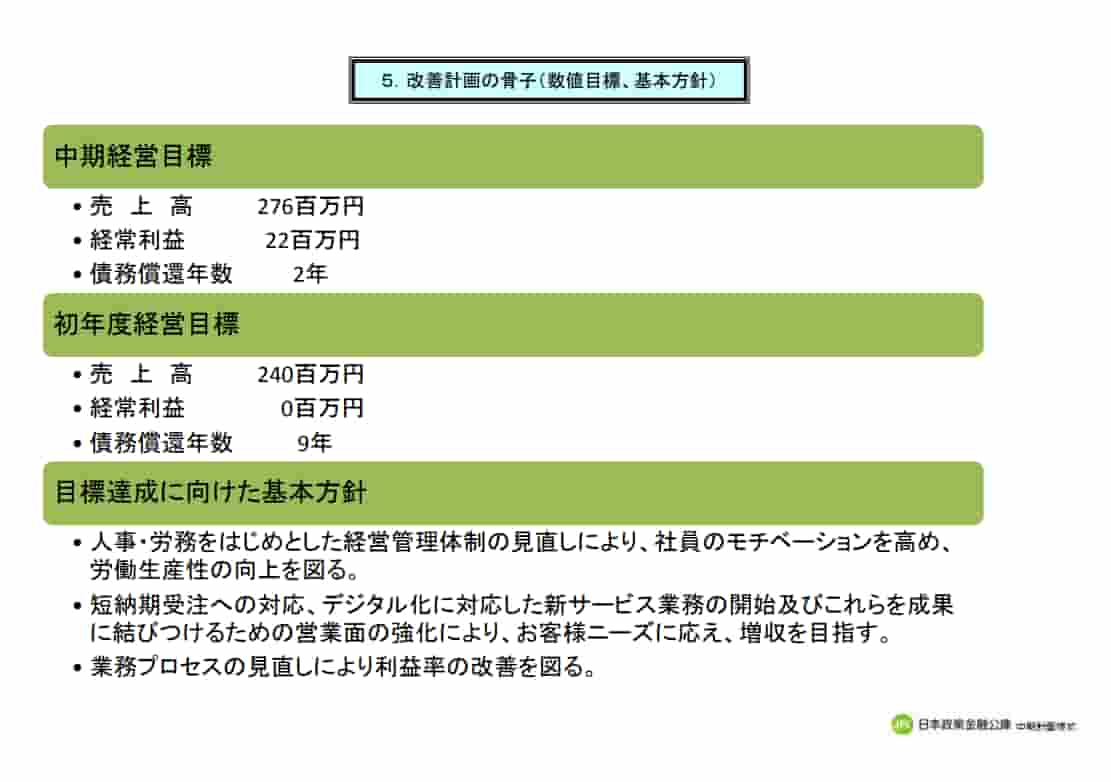

改善計画の骨子

改善計画の骨子(数値目標、基本方針)

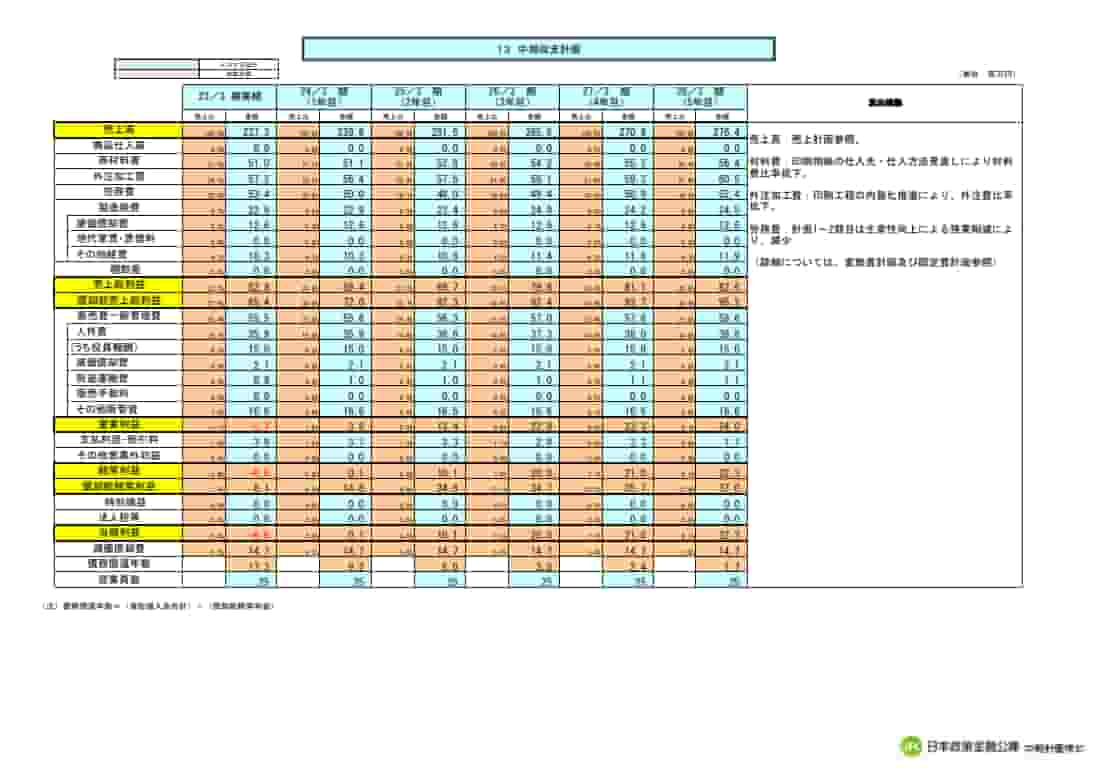

このサンプルでは、直近の決算期の実績売上高が237百万円、経常利益が▲6.6百万円のところ、中期経営目標として、来期の売上目標が240百万円、経常利益0百万円(利益率0%)、5年後の売上目標が276百万円、経常利益が22百万円(利益率8%)としています。

目標については何ら指摘することはありませんが、基本方針についてコメントしておきます。

基本方針とは「設定した課題」のことです。

先ほど指摘しておいた「改善の方向性」を言葉を変えて記載していますが、このサンプルを作った方が、このような意識で作られたかは不明です。

さて、目標売上を達成するための基本方針として、「経営体制の見直し→社員のモチベーションを高める→労働生産性を高める→(原価率の低減)」と掲げていますが、これはいただけません。

このような因果関係はほぼ存在しないからです。

また、「業務プロセスの見直し→利益率の改善」の因果関係は強いですが、具体的にどうするのかという具体的対策はよく検討するべきでしょう。

「目標達成に向けての基本方針」と言うような新たな言葉遣いをすると混乱してしまうので、ここはサンプルの言葉遣いは無視して「目標達成に向けての課題」でOKです。

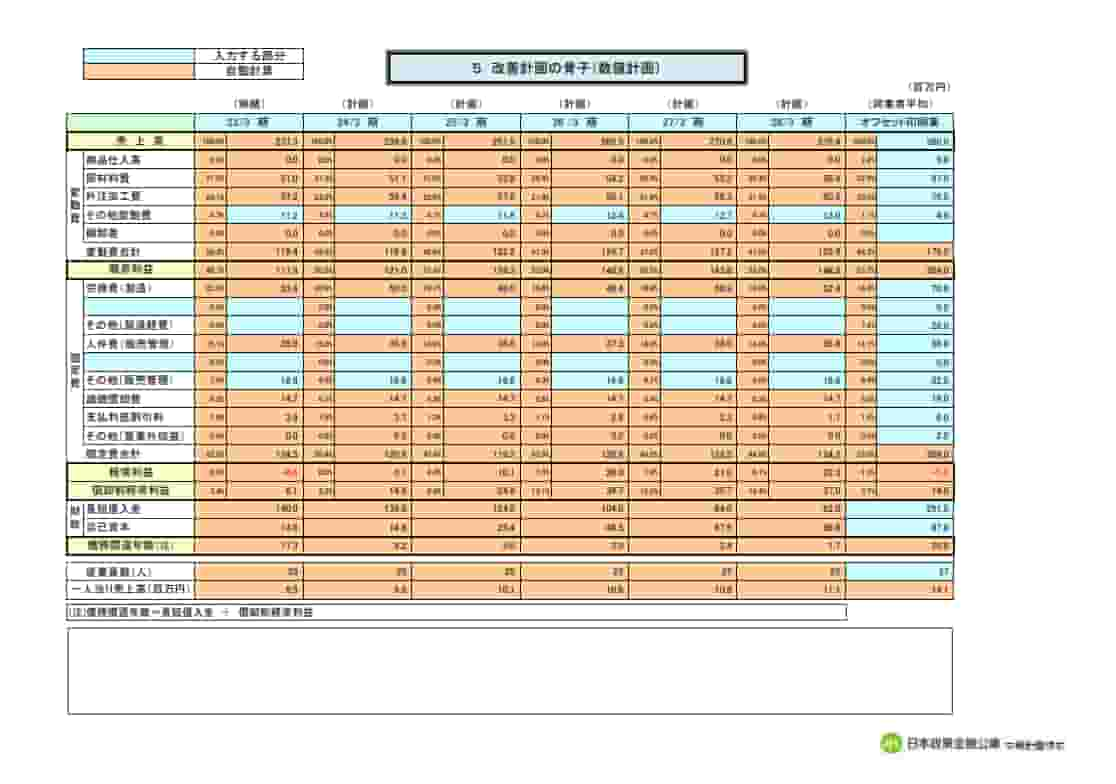

改善計画の骨子(数値計画)

特にコメントする箇所はありません。

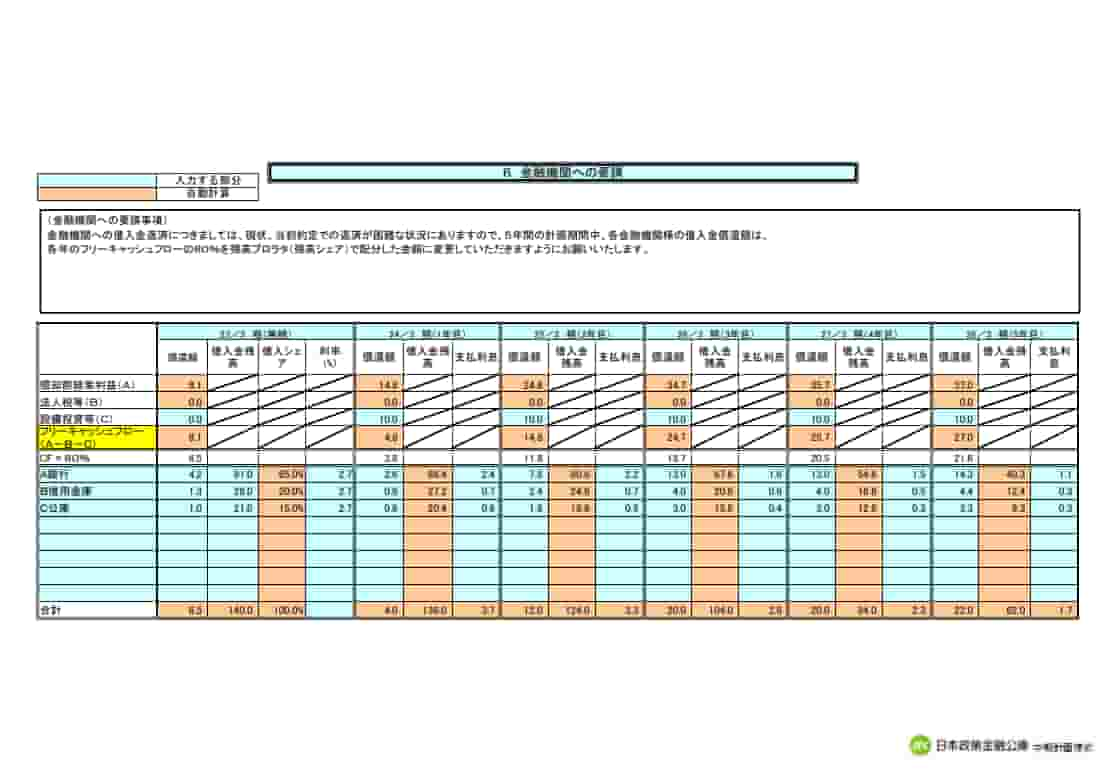

金融機関への要請

このサンプルの上部に下記のような文章が記載されています。

(金融機関への要請事項)

「 金融機関への借入金返済につきましては、現状、当初約定での返済が困難な状況にありますので、5年間の計画期間中、各金融機関様の借入金償還額は、 各年のフリーキャッシュフローの80%を残高プロラタ(残高シェア)で配分した金額に変更していただきますようにお願いいたします」

金融機関に依頼している金融支援は、リスケであり、毎期の返済額をFCF(=フリーキャッシュフロー)の計画値をベースに残高プロラタで返済するというものです。

売上計画を237百万円→276百万円とアグレッシブに計画していることから、売上計画によほどの確度がないと、なかなかこの返済計画は組めないものです。

売上計画が未達成ということになれば、設備投資考慮後のFCFとはいえ、なかなか返済原資を確保することは困難になります。

売上のアップサイドが取れた場合は良しとして、売上アップの方策を持たないのであれば、売上の計画は保守的に立てるのが実務的な計画立案の定石です。

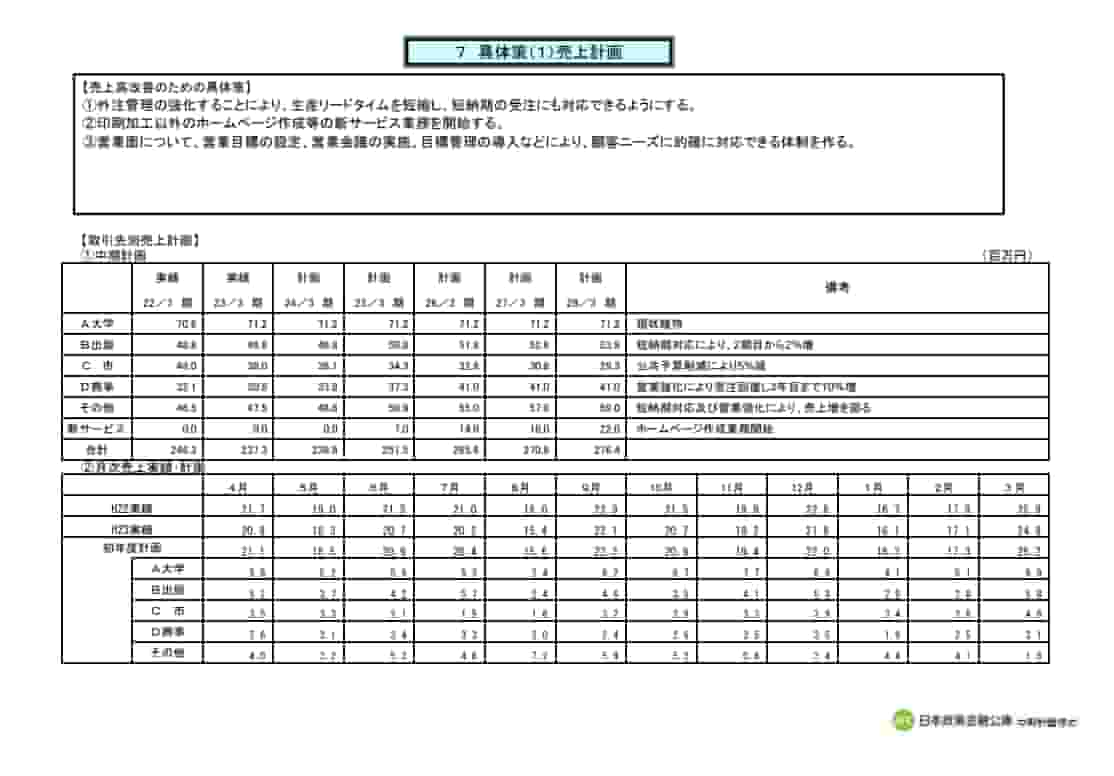

具体策

売上計画

このサンプルの上部に下記のような記載があります。

【売上高改善のための具体策】

①外注管理の強化することにより、生産リードタイムを短縮し、短納期の受注にも対応できるようにする。

②印刷加工以外のホームページ作成等の新サービス業務を開始する。

③営業面について、営業目標の設定、営業会議の実施、目標管理の導入などにより、顧客ニーズに的確に対応できる体制を作る。

①「外注管理の強化→生産リードタイムの短縮→短納期受注への対応→売上増加」という因果のロジックを描いていますが、そもそも外注管理の強化とは何を指すのでしょう。

外注先の納期管理がいい加減で納期がばらつくなどのケースであれば、そのような強化も可能かもしれませんが、現代において外注先は頑張って仕事をこなしての上での納期であることが多いので、外注管理を強化してもなかなか生産リードタイムを短縮することには結びつけるのは困難です。

このサンプルはあくまで記載事例なのでいいとして、結局言いたいことは、問題を解消するための具体策は、因果のロジックが本当にあるのかどうかを十分に検討せよということです。

②印刷以外の新規事業としてホームページ制作サービスの開始とあり、売上の増加の多くをこの新規事業の売上が占めています。

ホームページ制作のノウハウがあって既存顧客等へのセールスで売れそうだという見込みの下での新規事業の開始なのかどうか不明ですが、全くの新規事業のケースで、売上の増加を見込み、しかもその売上が返済計画の原資の大きな柱になっているというのは、非常に問題です。

(しかも本ケースの場合、製作単価の下落の激しいホームページ制作事業であり、なかなか収益を出すのが困難な業種になっています。)

このように新規事業を始めることは大いに賛成ですが、その新事業が上手くいかなかった場合に、すぐに返済計画が頓挫するような計画はそもそも計画としては無理があります。

③営業目標の設定、営業会議の実施、目標管理の導入などを実施しても、顧客ニーズに的確に対応できる体制づくりには到底結びつきません。

これも、因果のロジックを深く考えていない事例です。

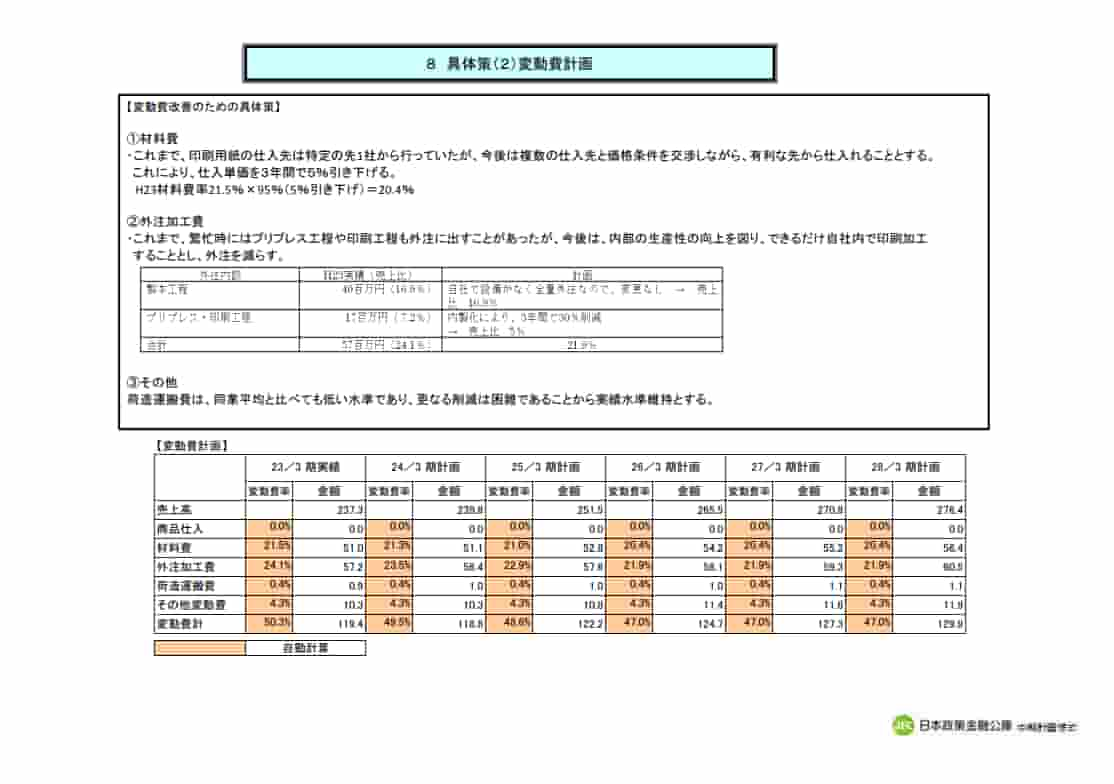

変動費計画

このサンプルの上部に下記のような記載があります。

①材料費

これまで、印刷用紙の仕入先は特定の先1社から行っていたが、今後は複数の仕入先と価格条件を交渉しながら、有利な先から仕入れることとする。 これにより、仕入単価を3年間で5%引き下げる。 H23材料費率21.5%×95%(5%引き下げ)=20.4%

②外注加工費

これまで、繁忙時にはプリプレス工程や印刷工程も外注に出すことがあったが、今後は、内部の生産性の向上を図り、できるだけ自社内で印刷加工 することとし、外注を減らす。

③その他

荷造運搬費は、同業平均と比べても低い水準であり、更なる削減は困難であることから実績水準維持とする。

原価=単価X数量という計算式が頭にこびりついている人が多いせいか、原価の削減というと単価の切り下げ(値下げ交渉)か、このサンプルと同じように、生産時の仕損じや減耗の回避などが課題として取り上げられることが多いのですが、現代においてどちらも原価低減への効果は高くありません。

時間当たりのスループットをあげる意識を持てば、製品単位当たりの原価は自ずと下がってくるものなのです。

固定費計画

このサンプルの上部には下記のように記載されています。

【固定費改善のための具体策】

①労務費・人件費計画

ⅰ 生産性の向上により、工場の残業を削減する。

(初年度)@1,500円/時×1時間/人×300日/年×15人×50%(初年度実施率)=▲3.4百万円 (2年目以降)@1,500円/時×1時間/人×300日/年×15人×100%=▲6.8百万円

ⅱ 生産性の向上等に取り組み、利益が改善する予定の計画2期目以後は、労務費を年3%、販売管理人件費は年2% アップする。

(2年目労務費)(53.4百万円(H23実績)-6.8百万円(残業削減))×1.03(アップ)=48.0百万円

(3年目労務費)48.0百万円×1.03(アップ)=49.4百万円

ⅲ 従業員数は、当面現状のままとし、人員配置は、生産性の向上策を実施する中で、各工程の生産能力が均等となるように調整を行っていく。

②その他固定費 ・予算管理で節減に努め、現状水準を維持する。

サンプルでは、生産性の向上→残業代の削減というロジックを描いていますが、そもそも生産性向上をもたらすものは、習熟度を上げるために研修等を実施することでした。

先にも書きましたが、ここの因果関係は研修の開催→生産性向上の部分で破綻しています。

そもそも生産性の向上を図るための課題設定が間違っているということなので、このような固定費の削減を実現するのはほぼ不可能だということです。

そもそも固定費である人件費自体を削減する方向ではなく、その固定費を有効活用して単位時間当たりのスループットをあげることを課題として設定するべきなのです。

こういった計画案はよく見かけますが、課題設定には十分にご注意ください。

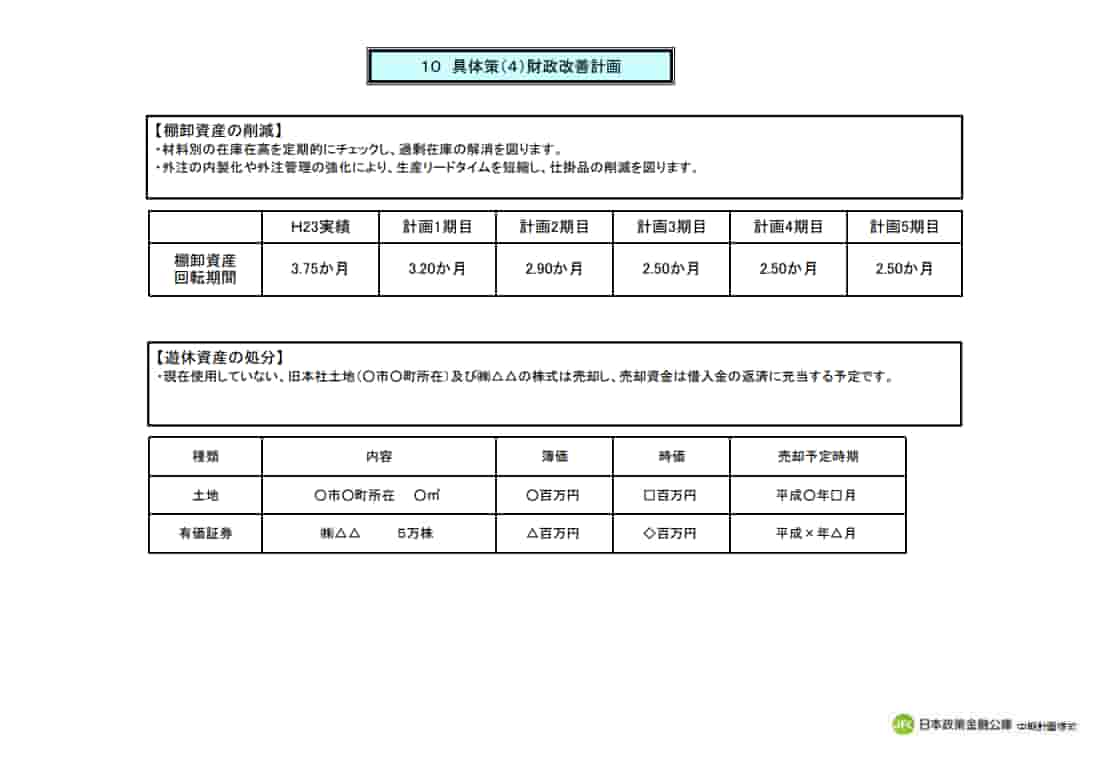

財政改善計画

棚卸資産の回転月数の短縮化と、遊休不動産の処分を計画しています。

実施するに越したことはないので、特にコメントはありません。

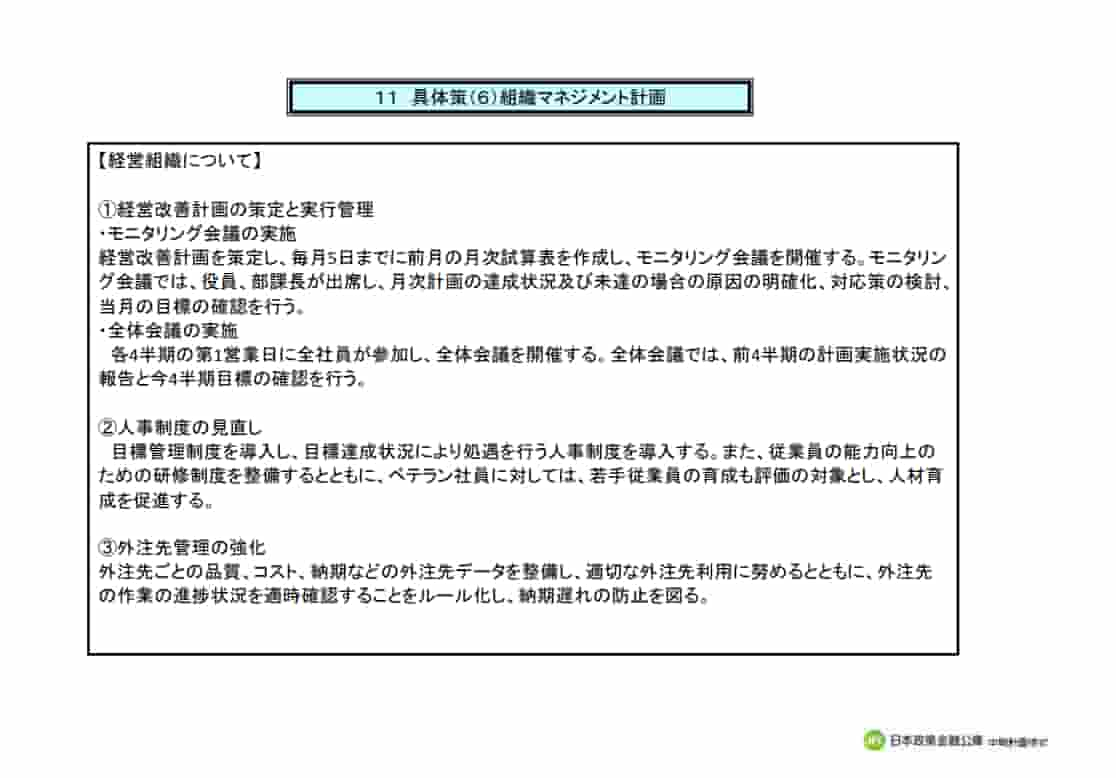

組織マネジメント計画

計画と実績の検討を行うモニタリング会議を開催し、また全社員が参加する全体会議の開催も計画しています。

また、人事制度の見直しを行い、目標管理制度の導入、能力向上のための研修会の開催、若手従業員の育成を評価の対象に加える等々、新たな試みがなされています。

外注管理の強化がここでも謳われています。

特にコメントはしないでおきます。

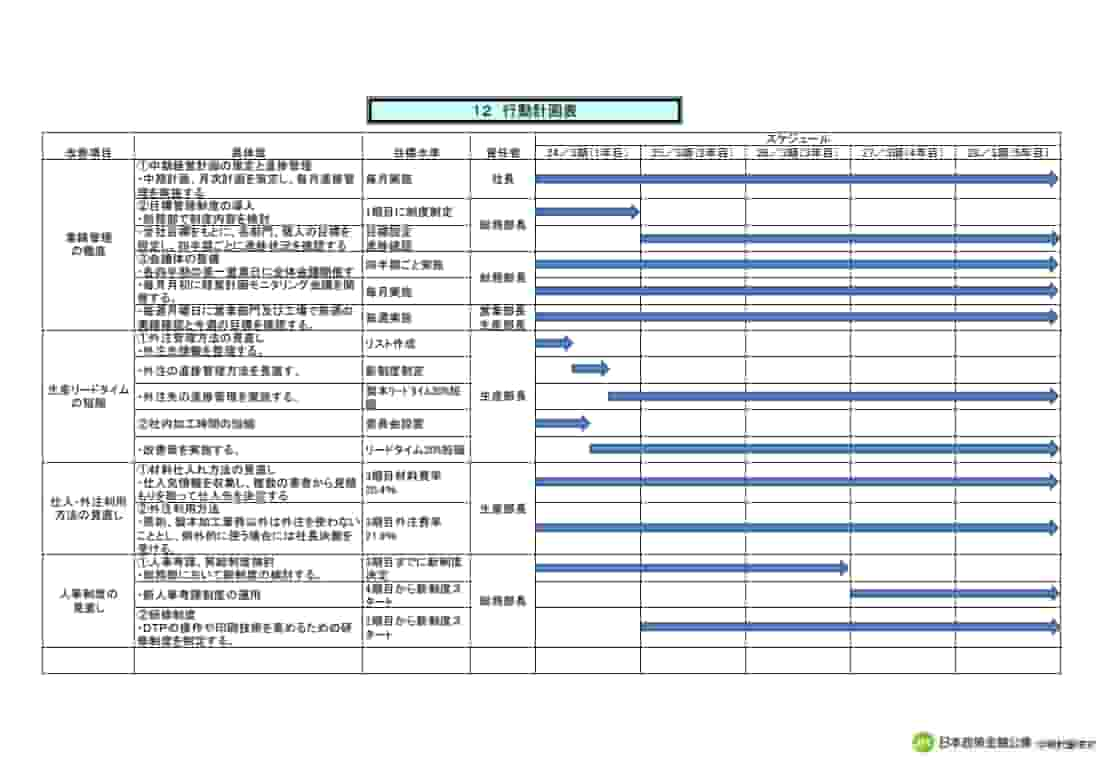

行動計画表

課題の基づき設定した個々の具体的な活動について、それを実施頻度、目標値、責任者を定めて、いつまでに達成するのかというマイルストーンを設定しつつ実行に移すことはとても重要なことです。

上記のサンプルでは、年度ごとのガントチャートになっていますが、月次ベースで作成できるともっと効果的です。

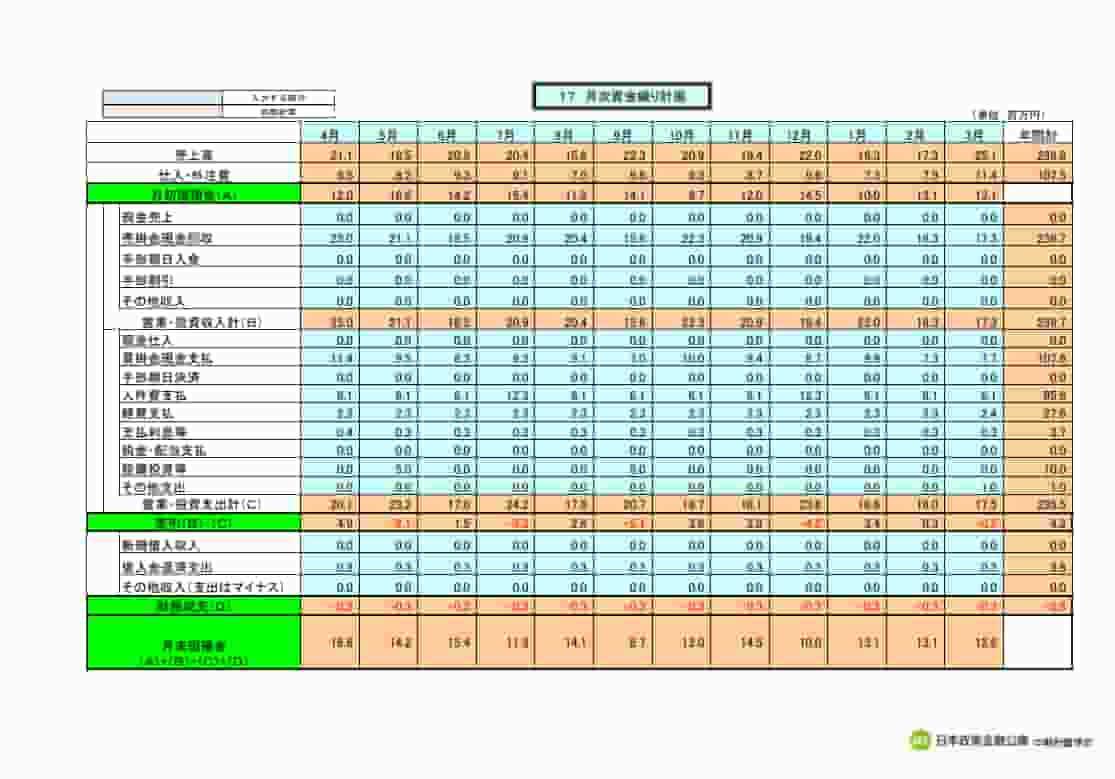

中期収支計画

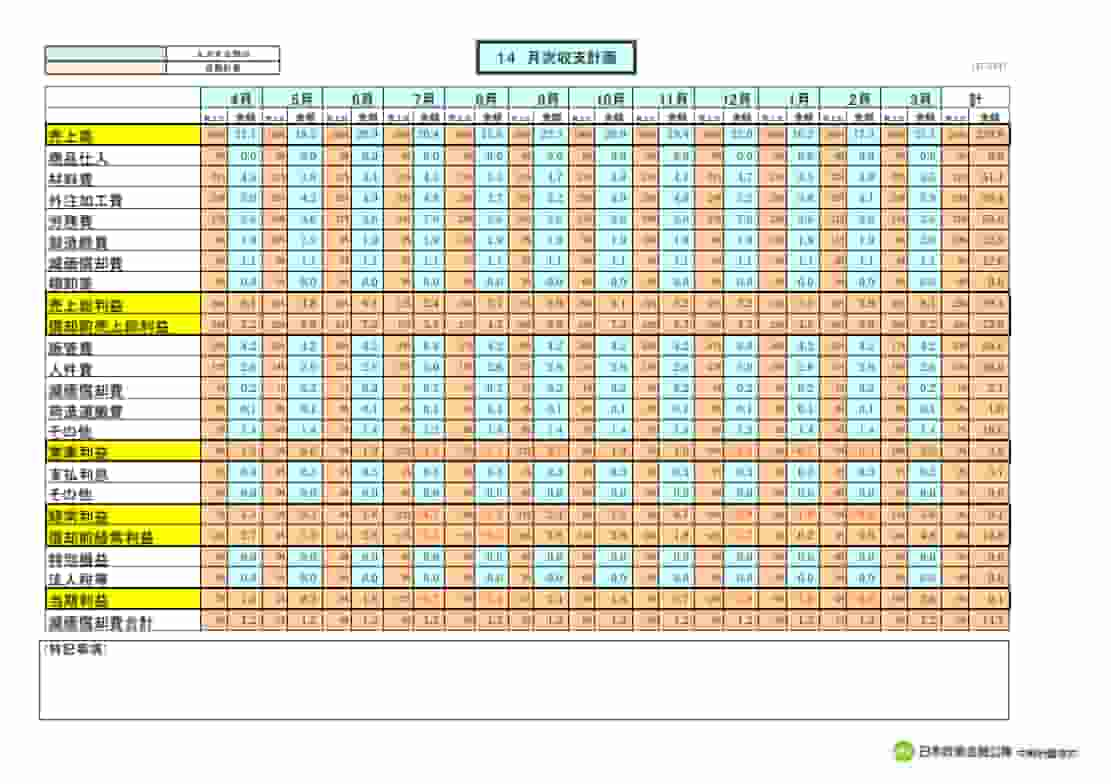

月次収支計画

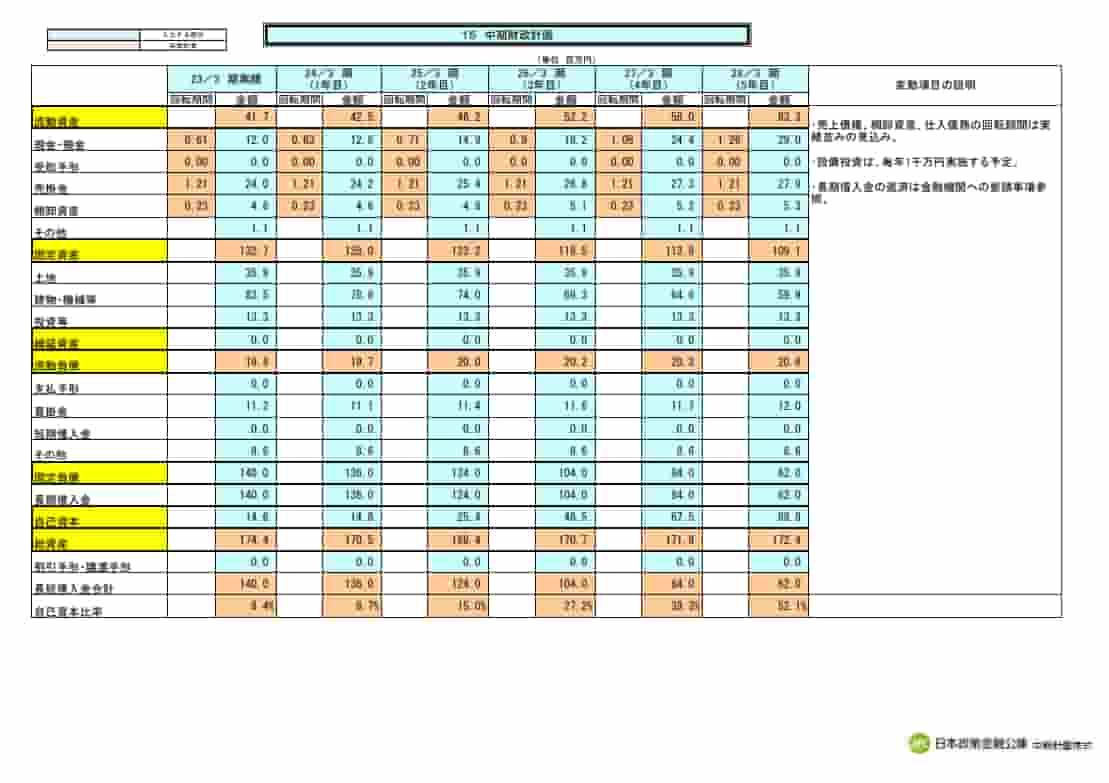

中期財政計画

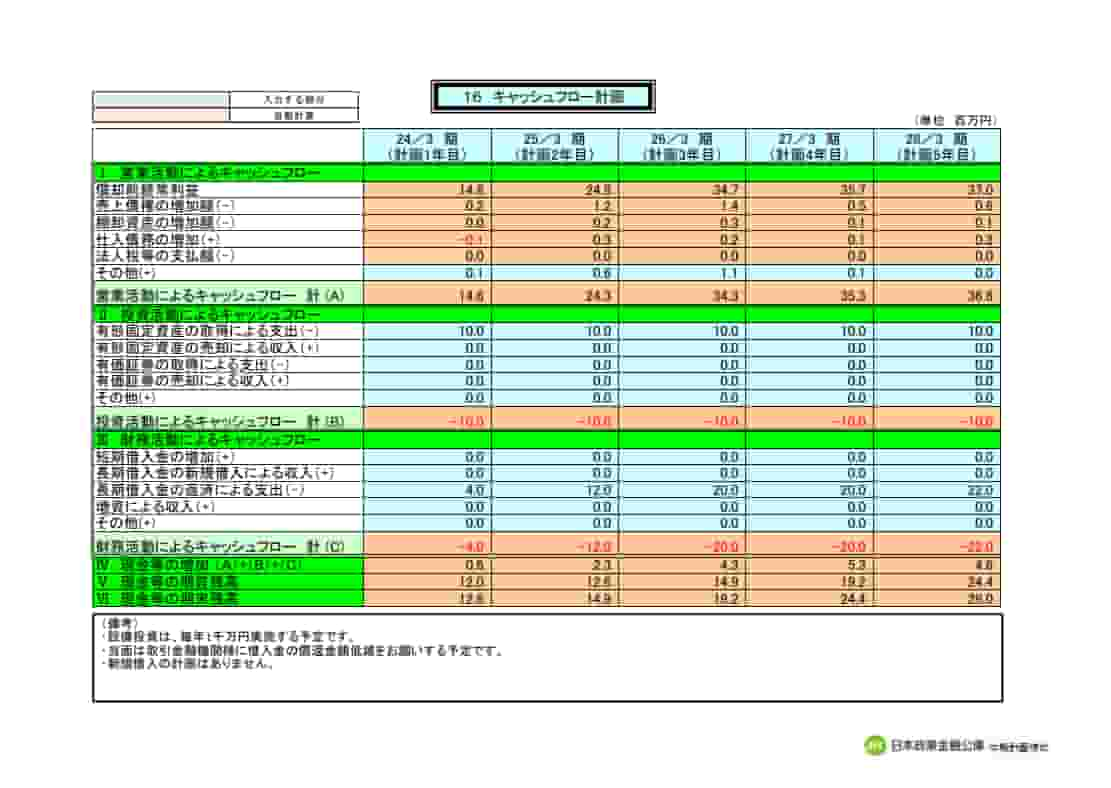

キャッシュフロー計画

月次資金繰り計画

数値計画は、損益計画、財政計画(B/S)キャッシュフロー計画、資金繰り計画の各表が連環するように注意しながら作成ください。

経営改善計画書の策定上の注意点

ここまでの解説を読んで頂ければご理解いただけると思いますが、課題の設定を間違うと、解決するべき問題を解消することができません。

ここまでの解説を読んで頂ければご理解いただけると思いますが、課題の設定を間違うと、解決するべき問題を解消することができません。

問題に対するアプローチの仕方は、つまりは設定するべき課題は複数あって、どの課題を選ぶかで、結果としての収益の状況は全く変わってくるということです。

また、因果のロジックというものにはとてもセンシティブになってくださいということも、何度も指摘しておきました。

具体策から問題が解消されるまでの活動や現象との因果関係の強さを強く意識するということがとても大事になります。

書いたり読んだ入りしているとなんだか本当にそういう結果になりそうな気がしますが、実際にはそこに因果関係などない、または因果関係がとても弱いなどいう計画書は世の中にたくさん溢れてしまっています。

実際の多くの経営改善計画書の盛り込まれている具体的対策の多くは、この政策公庫のサンプルと同じように、問題の解消という結果に向けて因果のロジックがとても弱いものなのです。

そういうことで、多くの経営改善計画書は計画通りの結果がなかなか出ないということになります。

以上、日本政策金融公庫が公表している経営改善計画書のサンプルの事例を通して、課題設定の重要性と、因果関係の重要性の2つのポイントを指摘しておきたいと思います。

フォーマット(形式)としては、何ら問題があるものではありませんので、このままお使いいただいて結構です。

認定支援機関のサポートを受けながら、補助金を使うこともできる経営改善計画策定支援事業については、下記の記事を参考になさってください。

経営改善計画策定支援事業という制度があるらしく、銀行にリスケなどの条件緩和などを依頼する時に必要な計画の策定を外部の専門家に依頼すれば、専門家費用を補助してくれるらしい。この事業について、もっと深く教えてほしい。こんな悩みに回答します。

リスケ等の金融支援をお願いするわけではないが、認定支援機関のサポートを受けながら、管理会計等の仕組みを社内に取り入れたい方は、早期経営改善計画の策定支援事業に関する下記の記事を参考になさってください。

早期経営改善計画の策定支援というものが、経営改善計画策定支援とは別にあるらしいのだけれども、どうも資金繰りに困っていなくても外部の専門家を補助金で使って、経営改善を進めることができるらしい。どういう制度なのかもっと詳しく知りたいものだ。

経営改善計画書を自分で作りたい方は、下記の記事を参考になさってください。

経営改善計画書の策定を銀行から依頼された。経営改善計画書に何を書けばいいのか見当がつかないが、いい加減なものを提出して銀行の心証を悪くしたくないし、かといって必要以上に時間をかけたくない。この記事を読むと、必要最低限の記載事項がわかります。

事業再生に取組むにあたって相談するべき専門家の選定については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。

事業再生コンサルティングの内容については、下記の記事を参考になさってください。

企業再生のコンサルティングって、本来はどんな内容なのだろう。分厚い計画書作ることと借入金のリスケを行うだけなら、わざわざ利用する意味ないしね。そのコンサルティングのあるべき姿を教えてもらえたら、相談するべき専門家の選び方もわかるよね。

経営改善計画書と並行して策定するべき経営力向上計画については、下記の記事を参考になさってください。

経営力向上計画とはいったいどんなものなのだろう。メリットがたくさんあるようだが、どんなメリットがあるのか、また、事業再生の中でも使えるのかも合わせて教えてほしい。こんな悩みをお持ちの方は、この記事を読むことでこの計画のポイントがわかります。