銀行の支店長さんが来社されて、弊社の事業再生を進めていく上でDDSを検討している旨、説明を受けたんだけど、全く理解できなかったんだよね。

DDSって借入金が資本になるらしいんだけど、なんで借入金が資本になるのか意味わかんないし。

誰かわかりやすく説明してもらえないかな。

こんなお悩みをお抱えの事業再生を進めてらっしゃる経営者はきっと多いことと思います。

DDSって初めて聞くものでしょうし、負債がなんで資本扱いになるのか意味不明で、わかんなくて当たり前ですよね。

この記事を読むことで、DDSが一体何なのか、どんなメリットがあるのか、デメリットはないのかということが理解できるようになり、今後の銀行とのミーティングでもその話が理解しやすくなります。

本記事は、中堅・中小企業の事業再生に取組んで20年以上、マーケティングと管理会計と市式再編の力で200社超の会社を再生に導いた事業再生のプロである公認会計士が書きました。

事業再生におけるDDSとは何か?

DDSとはDebt Debt Swap(債務と債務の交換)のことをいいます。

DDSとはDebt Debt Swap(債務と債務の交換)のことをいいます。

債務と債務の交換とはわかりにくい表現ですが、既存の債務の一部を別の借入条件による債務に変更することをいいます。

DDSは特に事業再生の場面では、経営状態が悪化している債務者企業に対する事業再生における金融支援の一環として、金融債権者(銀行)が有する既存の貸付金を、他の一般債権よりも返済条件が劣後する(=返済順位が低い)劣後ローンに変更する時に用いられます。

文章だけではわかりにくいと思いますので、DDSの仕組みを下の図を使いながら説明を続けますね。

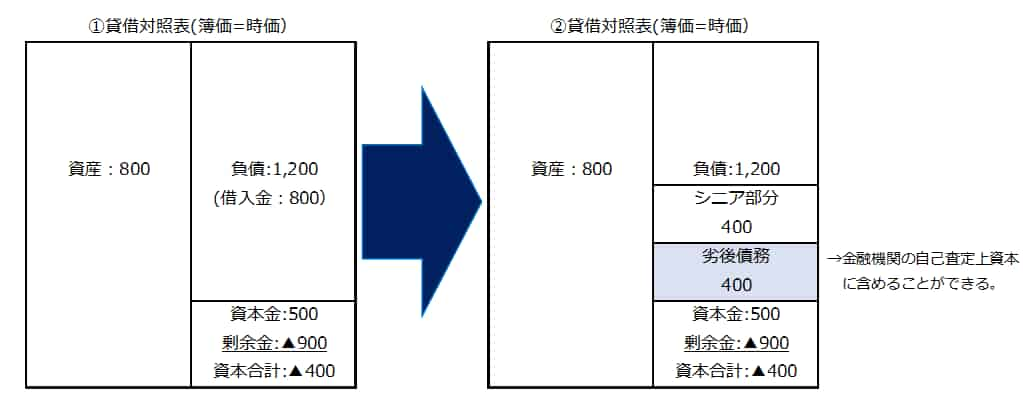

①債務超過の状態

上の左図はDDS実行前の債務者企業の貸借対照表です。

資産総額800に対して負債総額が1,200であり、差し引き400の債務超過(資産総額800-負債増額1,200=債務超過額▲400)となっています。

この企業が事業再生に一生懸命に取り組んで、収益力を高めましたが、支払利息・税金控除後利益が20/年だとすると、債務超過の解消には20年(債務超過額400÷20/年=20年)かかってしまうことになります。

債務超過が継続する間にも事業再生への取り組みが着実に進む一方で、債務者企業が使用する機械設備が老朽化して取替投資が必要になったとしても、新規の融資はなかなか実行するのは難しかったりします。

②既存債務の一部をDDSにて劣後化

そこで、金融債権者が債務者企業に対して有する貸出債権のうちの一部をDDSによって劣後化させます。

この事例でいうと、もともと存在した既存借入金800のうち、400をDDSで劣後化させています。

既存借入金800をDDSによってシニア部分と劣後化部分とにわけて、先にシニア部分の400を優先的に弁済させて、その弁済が終了した後に、劣後化部分の弁済を開始することになります。

シニア部分に比して返済が劣後することから、劣後ローンといいます。

債務者企業側からすれば、DDSによって毎月の元本の返済額が大きく減ってキャッシュフロー的に随分と楽になり、資金繰りに奔走して経営に割く時間がないといった懸念も一掃されることになります。

そして、一定の要件を満たしたDDSによる劣後ローンは金融債権者の自己査定上資本とみなすことができるので、金融債権者としては債務者企業の債務者区分のランクアップを通じて貸倒引当金を取り崩すことができますし、債務者企業に投資機会があったような場合には、新たな資金を貸し出すハードルが随分と下がることになります。

このように債務者企業からすれば、DDSはリスケジュールを受けたのと同じような効果を得ることができる上に、金融債権者側の債務者区分のランクアップを受けて、運転資金等の資金調達がしやすい環境が整うことになり、事業再生が円滑に進むことを後押ししてくれます。

劣後ローンの要件

DDSによって債務を劣後化することで、債務者企業の金融支援になることはこれまでに説明してきましたが、そもそも「劣後」とは何を意味しているのかについて説明しておきます。

DDSによって債務を劣後化することで、債務者企業の金融支援になることはこれまでに説明してきましたが、そもそも「劣後」とは何を意味しているのかについて説明しておきます。

DDSにおける劣後とは、2つの意味において劣後することを意味します。

1つには他の債務よりも返済が劣後するということです。

債務者企業は様々な債務を負っていますが、そのすべての債務にDDSによる劣後化債務の返済が劣後するということです。

2つには、債務者企業が破綻した場合に、全ての債権者の弁済順位に劣後するという意味です。

したがって、DDSの対象となる債権からは、担保権によってカバーされている債権や、保証協会の保証によって弁済が確実に見込まれる債権は除外されるということになります。

つまり、DDSによって劣後化される債権とは、無担保の一般債権ということになります。

もしも事業再生の対象となった債務者企業の債務が担保権等で固められている場合には、DDSによる金融支援はその金額が限られることになりますので、大きな効果を持たないことになります。

劣後ローンの金利水準

劣後ローンは、事業再生の現場以外でも一般的に広く使われるローンの一形態ですが、債務者が破綻した場合にその他の債権よりも回収が劣後するため、一般的には金利を高く設定するものです。

劣後ローンは、事業再生の現場以外でも一般的に広く使われるローンの一形態ですが、債務者が破綻した場合にその他の債権よりも回収が劣後するため、一般的には金利を高く設定するものです。

一方、事業再生の場面でDDSによって組み替えられた劣後ローンについては金利水準は通常の一般債権よりも低く設定されるのが通例です。

これは、事業再生の現場で実施されるDDSが、主として毀損した自己資本の補填を目的とされており、DDSによって組み替えられた劣後ローンは、従前の金融検査マニュアル上、資本とみなされる「資本性借入金」と呼ばれる要件を満たす必要があるからです。

資本性借入金の要件の1つに、「配当可能利益に応じた金利設定がなされること」がありますが、DDSの対象となるような債務者企業は通常配当可能利益などないので、結果としてDDSによる劣後ローンの金利も事務コスト程度(0.4%程度)に落ち着かざるを得ないことになります。

業績と財務体質が改善すれば、配当することも可能となるので、理論的にはDDSによる劣後ローンは一般債権よりも高い金利を徴求できることにもなりますが、資本性借入金には通常は、債務者に期限前弁済のオプションが与えられていますので、そのような状況になれば、DDSによる劣後ローンを返済してより低金利の借入金に借換えするのが通例です。

金融検査マニュアルに記載されている資本的劣後ローン(2種類)についての詳細は下記の記事を参考になさってください。

金融検査マニュアル別冊は中小・零細企業向けに策定されたものだが、中小企業経営者の私もその内容についてはよく理解できていない。どんな視点で評価されているのかを知ることで、今後当社が実施するべきことが明確になるはずだ。こんな悩みに回答します。

DDSってコスパが高い!【債権放棄、DES、DDSの比較】

債権放棄

事業再生で実施される金融支援が債権放棄の場合には、金融債権者の保有する一般債権のうち、経済的合理性を逸脱しない範囲でその一部の債権を放棄します。

債務者企業側では今後返済義務がなくなることになり、債務免除益が計上されますので、免除益課税を回避するために、流出欠損金や含み損の実現化等のタックス・プラニングを検討する必要があります。

金融債権者からすれば、債権放棄は貸倒引当金の計上による損失でなく、実現損として計上されるものなので、損益計算書を直接傷めることになります。

したがって、ある程度の業務収益を確保できている金融債権者でないと債権放棄まで踏み込むことはなかなかハードルが高いのが現実であり、低金利が継続する昨今の金融行政の下では、債権放棄という金融支援を選択できる金融債権者は現在ではそういないと思われます。

また、他の貸出先とのバランスや、万が一情報が漏れた時に対応等、債権放棄につきまとうモラルハザードの問題もクリアする必要があります。

こういったことから、昨今では債権放棄による中小企業への金融支援はほとんど見かけなくなりました。

事業再生で債務免除したみたいな話を新聞などで目にする機会が多いが、うちの会社も銀行に債権放棄してもらえるのかな?親父の作った莫大な借金をこのまま返済し続けるのは正直しんどいんだよね。こんな悩みをお抱えの中小企業経営者のために書きました。

DES

DESによって貸出債権を投資有価証券に交換する時には、受け入れる債務者企業の株式の受入価額は時価である必要があります。

これまでの債務者企業の返済実績等を考慮して債権の時価を評価しますが、事業再生のフェーズに至って、DESによる金融支援を必要としている企業なので、概ね時価は券面額(簿価)よりも低くなりがちであり、その場合には、券面額と時価の差額を損失として計上する必要があります。

多くの場合、時価はゼロとして備忘価額(1円)で計上することと思われます。

DESを行う場合のメリットして、債務者企業が上場すればキャピタルゲインを得られる、配当収入が期待できるなどという点が強調されますが、中小企業に対して実行されるDESのほぼ全てはこのような果実は期待できません。

さらに、DESの最大の問題点は、市場流動性のほぼないに等しい中小企業の株式を再建完了後にいかに譲渡してEXITを図るかという点にありますが、EXIT先としては債務者企業の経営者もしくは債務者企業ぐらいしかなく、その金額も大きなものが期待できるものでもありません。

このような問題点から、日本の事業再生の黎明期には中小企業に対してもDESを実施する金融機関はよく見られましたが、最近ではほとんど見かけなくなりました。

事業再生でよく使われるDESってメリットだらけで、デメリットなどないように思えるんだけど。銀行からそんな支援を受けても、将来困ることになったりしないかな?このようなお悩みをお持ちの経営者の方に朗報です。DESについてじっくりとお話します。

DDS

DDSは、債権放棄やDESと異なり、債務を別の種類の債務に変更するだけであり、債務者企業は最終的には劣後化部分も含めて債務の返済義務を負担しますが、劣後ローンとすることにより金融債権者の自己査定上は実質的に債務超過状態の解消されることで、キャッシュフローの改善はもとより、債務者区分のランクアップによって運転資金等の新規借入の可能性がひらけるといった資金調達環境の改善にも大きな効果をもたらします。

金融債権者にとっても、DDSはリスケジュールと同等の経済的効果をもたらすので、債権放棄のように実施することのハードルは高くないですし、DESのようにEXIT時の譲渡先の確保に頭を悩ませることもありません。

DESもDDSも振替時には概ね債権の評価はゼロとなりますが、DESの場合にはEXIT先が限定され、DES実行時に評価減した部分をEXIT時に回収することはほぼ不可能ですが、DDSの場合にはいったん評価減した債権が債務者企業の業況の回復にもよりますが、ほぼ全額回収できる可能性も残されていることから、金融債権者としては、DDSは債権放棄やDESに比較すると数段使いやすい金融支援の方法であると思われます。

以上から、債権放棄、DES、DDSを比較すると、金融債権者側からすれば、DDSが最もその実行のハードルが低い一方、債務者企業の資金繰りの改善、金利コストの削減、自己査定上の早期の債務超過の解消からもたらされる資金調達環境の好転等、多くのメリットを債務者企業と金融債権者にもたらせてくれる、極めて使い勝手の良い金融支援の方法だといえます。

金融支援の手法についての詳細は、下記の記事を参考になさってください。

事業再生の金融支援にはどのような手法があるんだろう。金融支援の手法によっては、経営者である私にも責任を問われることがあるのかな。事前に知っておくと、事業再生に取り組むにあたって不安にならずにすむな。こんなお悩みを抱えた経営者は必見です。

事業再生に取組むにあたって相談するべき専門家の選択については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。

コロナ下における事業再生については、下記の記事を参考になさってください。

コロナ禍の中での事業再生って何をやればいいのだろう。ウェブ・マーケティングにも取り組んでこなかったから、売上は激減しているのだけど、お客様が店に来ようとしない中で、何をどうすればいいのかわからない。多くの経営者のこんなお悩みにお答えします。