メイン銀行の協力を受けて、事業再生を進めることになって、これから大変な日々が始まりそうだ。

事業再生を進めるにあたってDES(デット・エクイティ・スワップ)を活用したいということで、今日銀行から説明を受けたんだけど、事業再生にDESって得体のしれないものを受け入れていいのかどうかよくわからないんだよね。

誰かわかりやすく説明してもらえないかな。

こんなお悩みをお抱えの事業再生に向けて動き出した経営者はきっと多いことと思います。

事業再生におけるDESって初めて聞くものでしょうし、発音がDeathってなんだか気味悪いし・・みたいな不吉感も漂う言葉ですね。

この記事を読むことで、事業再生におけるDESが一体何なのか、どんなメリットがあるのか、デメリットはないのかということが理解できるようになり、今後の銀行とのミーティングでもDESの話が理解しやすくなります。

本記事は、中堅・中小企業の事業再生にたずさわって20年以上、200社超の再生案件に関与して、マーケティングと管理会計と組織再編の力で再生に導いてきた事業再生のプロである公認会計士が書きました。

DESとは何か?

DESとはDebt Equity Swap(債務と資本の交換)のことをいいます。

DESとはDebt Equity Swap(債務と資本の交換)のことをいいます。

事業再生の場面におけるDESは、金融債権者(銀行)があなたの会社に貸している金銭債権を投資に振り替えることをいい、反対にあなたの会社から見れば、借入金が資本金に転換するということになります。

会計にあまり詳しくない人にとっては、イメージがわきにくい言葉ですよね。

そこで、貸借対照表の図を見ながらわかりやすく説明をしていきますね。

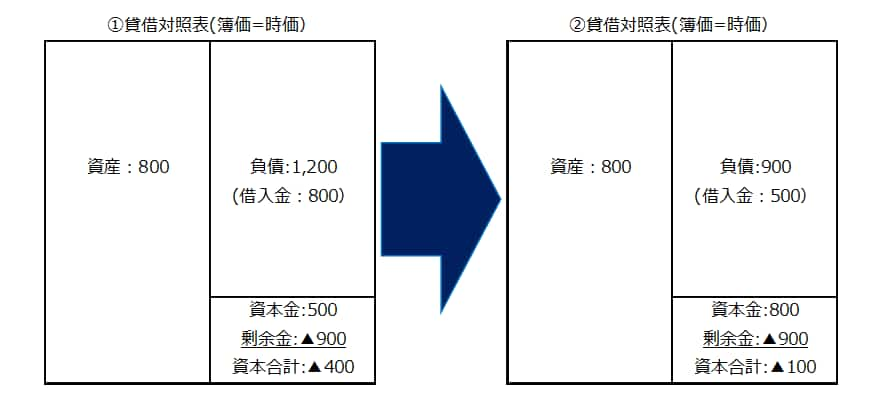

まずは下の図をご覧ください。

①債務超過の状態

左図①は、事業再生にあたりDESを実施する前の貸借対照表です。

左図①は、事業再生にあたりDESを実施する前の貸借対照表です。

資産総額800に対し、負債総額1,200となっており、差し引き400の債務超過(資産800-負債1,200=純資産▲400)です。

この会社が今後事業再生を頑張って、戦略の見直し、ポジショニングの見直しを行ったりして収益力を極大化した場合の支払利息・税金控除後利益が20/年だとすると、債務超過を解消するのに20年(債務超過額400÷20/年=20年)かかってしまうことになります。

事業再生の取組が順調に進み、毎年20だけ利益を獲得することができれば、徐々に債務超過額も減少していずれ債務超過の状態を脱出する時がいずれやってきますが、このケースだと20年かかることになり、その間金融債権者からは債務超過企業としての取り扱いを受けることとなります。

事業再生への取り組みが功を奏して新たな設備投資の時期になっても、この債務超過の額によっては新規融資を受けることができない期間が長く続くなど、資金調達環境においては事業そのものへの影響が強く残ってしまうことになります。

このように債務超過の状態を継続することは債務者企業にとっては望ましいことではなく、事業の再建が順調に進んでいても、事業を拡張しようというような段になると、たちまち過去の遺産である債務超過が足かせになってしまいます。

金融機関からの見ても債務者企業の債務超過の状態が継続することは望ましいことではありません。

事業再生への取り組みが結果を得て、債務者企業の投資機会によって銀行に融資機会があったとしても、債務超過という事実が債務者区分を引き下げ、融資ができないことだってありうるからです。

また、債務者企業の債務超過の状態が続くことで、金融機関側に一定の貸倒引当金の計上は引き続きなされることになるので、一旦計上した貸倒引当金の戻入益という会計上のメリットの享受をいつまでたっても受けることができません。

事業再生における債務超過の取り扱いについては、下記の記事を参考になさってください。

事業再生において債務超過はどのように取り扱うべきでしょうか。債務超過は銀行の債務者区分に影響を与える要素の1つなので、事業再生にあたり解消する、もしくは圧縮することをテクニカルに考えるべきです。こういったことをケアできる専門家は貴重です。

②借入金の全部もしくは一部を資本金に振り替え

そこで、事業再生への取組の金融支援の一環として、金融債権者からの借入金の全部もしくはその一部を資本金に振り替えます。

このケースでは借入金800のうち300だけを資本金へ振り替えました。

借入金は負債ですから、負債が300減少して資本金が300増加しています。

資本の部は資本金800(500+DES300)と剰余金の▲900と合計で▲100となります。

このケースですと、毎年の支払利息・税金控除後利益が20/年だとすると、債務超過の解消には5年(債務超過額100÷20/年=5年)かかることになります。

先ほどの20年のケースと比較すると、DESを実施することで早期に債務超過の状態を脱することができることがわかります。

事業再生の局面で、一気に債務超過を解消するようなDESを実施することは理論的には可能ですが、そこまでの支援を実施することは過剰支援ではないかとの論点もあり、金融債権者側からすれば、そこまで踏み込んでの支援はなかなか難しいように思います。

過剰支援に該当するとすれば、再建計画全体の「合理性」に疑義が生じることにもなりかねないので、この辺りは非常にデリケートな部分です。

このように、債務者企業にとっても金融債権者にとっても良い影響を与えることのない債務超過を、債務者企業の負担している借入金の全部または一部を資本に振り替えるという会計上のテクニックによって大きく圧縮する方法がDESなのです。

DESという金融支援を金融債権者から受けることによって、借入金という返済義務と利払いの義務の伴う有利子負債から、返済義務のない、また利払いの義務もない資本金への振り替えることになりますから、大きくキャッシュフローの改善につながることになって、資金繰りの観点からも債務者企業へ良い効果を与えることになります。

ここまでは債務者企業に視点を置いて説明をしてきましたが、債権者側からすれば、「貸出金」という債権を「投資有価証券」という株式に振り替えたということになります。

つまり、債権者から出資者(株主)へと地位の変更を行ったわけです。

出資者(株主)となったのですから、それまでの債権者の地位では果たせなかった議決権の行使を通じた債務者企業の経営への参加権を得たことになります(発行された株式が普通株などの議決権のある株式の場合)。

これによって金融債権者は債務者企業への発言権を強めることとなり、事業再生にむけて指導力をいかんなく発揮できるようになります。

法的性格

DESは、平成1994年に法務省民事局民事四課長通達が出されるまでは、旧商法上の「債権の現物出資」として許されるのかどうかの議論があったもので、特殊な現物出資と理解されていました。

DESは、平成1994年に法務省民事局民事四課長通達が出されるまでは、旧商法上の「債権の現物出資」として許されるのかどうかの議論があったもので、特殊な現物出資と理解されていました。

現在では会社法に金銭債権を現物出資することを前提とした規定が存在する(会社法199条1項3号、207条9項5号)ことから、DESは第3者割当の方法による株式募集の一形態として整理されており、DESは「債権の現物出資」という法的性質を持ちます。

現物出資とは金銭の払い込みによらない金銭以外の資産による払い込みによる出資をいい、よくあるのが土地などの不動産の現物出資です。

金銭がないけれど、土地はあるという出資者も出資に応募することができるわけです。

このように、会社法は金銭による出資のみならずその他の資産による出資を認めているので、債権という換価価値のある資産を出資することも可能であるというわけです。

メリットとデメリット

メリット

債務者企業側のメリット

- 有利子負債を資本金へ振り替える手続きなので、法律上返済が必要で、利息の支払いも必要な有利子負債が減少し、法律上返済が不要で、利息の支払いも不要な資本金が増加するので、キャッシュフローは大きく改善することになり、事業再生の場面における資金繰り逼迫の状態から脱却できる。

- 債務超過額の圧縮が図られ、早期に債務超過の状態からの脱却が可能となり、債務者区分の上方遷移によって、事業再生に取り組む中でも正常取引に近い状態で金融機関取引を行えるようになる。

- 金融債権者がDESによって株主の地位を獲得することから、会社の経営状況をこれまで以上に詳細に金融機関側に伝えることが可能となり、金融機関側の適時のサポートが期待できる。

- 金融債権者がDESによって株主の地位を獲得することから、金融機関側からの経営アドバイスがより適切になることが期待できる。

債権者側のメリット

- 債務者企業が将来上場するなどの機会をえることがあれば、キャピタルゲインを得ることができる。

- 債務者企業の業績が回復すれば、配当収入を得ることができる。

- 貸出金について設定していた貸倒引当金を戻し入れることができる。

- DESによって債権者から出資者へと地位の変動を伴うことから、これまで以上に債務者企業の経営について発言力を強めることが可能となる。

デメリット

債務者企業側のデメリット

- DESの実行にあたって債務消滅益が発生する場合(後述します)には課税所得を構成することとなり、法人税の発生するリスクが高くなる。

- 業績が順調に回復し、復配することとなれば配当によるキャッシュアウトが増加する。

- 株主である金融機関側から債務者企業へ、経営に役立つアドバイス等があれば幸いであるが、経営の足を引っ張る可能性も十分にあるので、そのような場合には厄介な存在となる。

- 資本金が増加することになるが、その増加幅いかんでは中小企業の節税メリットをとれなくなる可能性がある。

たとえば、資本金が1億円を超えてしまうような結果となる場合、以下のような中小法人の特例が適用できなくなる。(軽減税率(年所得800万円以下部分)、交際費の定額控除、欠損金の繰戻還付、貸倒引当金の法定繰入率、交際費の損金不算入、留保金課税の不適用、等々)

債権者側のデメリット

- DESによって債権の株式化が図られるので、回収順位が債権よりも劣後してしまう。

- DESによって利息収入がなくなる。利息収入は定期的に入るが、配当収入は業績に左右される。

- DESによって債権の株式化が図られるが、債権に比して非上場株式の場合その評価が困難となる。

- 金融機関はいつまでの株式を保有しているわけにもいかないので、一定期間経過後には株式の処分が必要になるが、非上場株式の場合、極めて流動性が低いので、EXITの場面で譲受人が見つからない可能性は極めて高い。

こういった懸念から、一定期間経過後は債務者企業の経営者、もしくは債務者企業自身を株式の譲渡先とするケースは多い。

会計処理と税務処理

会計処理

次にDESの会計処理を先ほどの例をもとに説明しましょう。

DESを実行する時には、券面額=債権の簿価と、評価額=債権の時価という2種類の価額を明確に使い分ける必要があります。

どちらの価額を遣うべきかについて、「券面学説」と「評価学説」の2種類の学説があります。

この事例で、DES300としましたが、資本に振り替える債権の券面額は300で、その時価(回収可能性等を考慮した時価)が200であったとします。

借入金の券面額300をそのまま資本金に同額振り替えてよいのかどうかという話です。

同額を資本金に振り替えるべきとするのが券面学説であり、時価200で振り替えるべきとするのが評価学説ということになります。

DESを実行した時の会計処理は、「券面額説」、「評価額説」がありますが、債務者側の会計処理では、いずれも認められます。

したがって、債務者側の仕訳を書くと以下のようになりますが、どちらの仕訳でも認められることになります。

<券面学説によった場合>

| (借方) | (貸方) | ||

| 借入金 | 300 | 資本金 | 300 |

<評価額説によった場合>

| (借方) | (貸方) | ||

| 借入金 | 300 | 資本金 | 200 |

| 債務消滅益 | 100 | ||

一方、債権者がDESにより取得する株式は取得時の時価で計上しなくてはならず、この場合消滅した債権の帳簿価額(券面額)と時価との間に差額が生じることになります。

そして、この差額はその事業年度の損益として計上することとなります。

たとえ、債務者側が「券面額説」を採用したとしても、債権者の会計処理には影響することがなく、「評価額説」が必ず採用されます。

<評価額説>

| (借方) | (貸方) | ||

| 投資有価証券 | 200 | 貸出金 | 300 |

| 貸倒引当金 | 50 | ||

| 債権譲渡損 | 50 | ||

(注):貸出金の債権について前期以前に個別に貸倒引当金50を計上していた場合。計上されていなければ貸倒引当金ではなく、債権譲渡損となります。

税務処理

DESは債権の現物出資であるので、組織再編税制の適用を受けることになります。

DESは、金銭債権のみの現物出資として行われ、事業の移転を伴いませんので、組織再編税制上の適格要件の判定における事業継続要件や従業者引継要件を満たすことはありません。

したがって、適格現物出資に該当し得るのは100%グループ内でのDESに限られることとなります。

債務者企業が金融債権者からの金融支援としてDESを受ける場合は、適格要件には該当しませんので、ここでは非適格現物出資に該当するDESについての税務上の取り扱いを説明します。

債務者企業においては、現物出資の日において、DES対象債権を時価にて取得したものとして取扱い、DES対象債権の時価に相当する金額の資本金等の額を増加させることになります。

債務者企業においては、自己が債務者となっている債権を取得することになるので、債権債務が同一人に帰属し、混同(民法520条)により消滅することとなります。

ここで、DESの対象債権の時価と債権金額(債務の帳簿価額)に差異が生じている場合には、債務消滅差損益が生じることになります。

企業再建の場合などのケースで、DESの対象債権の時価が債権金額より低くなっている場合が多いですが、債務者企業において債務消滅益が生じ、益金の額に算入されることとなるのです。

| (借方) | (貸方) | ||

| 借入金 | 300 | 資本金 | 200 |

| 債務消滅益 | 100 | ||

非適格現物出資によるDESの場合、現物出資法人となる金融債権者は、現物出資した金銭債権を時価により譲渡したものとして取り扱うことになります。

対価として交付された被現物出資法人(債務者企業)の株式の取得価額は、金銭債権(貸出金)の時価となり、この取得価額と帳簿価額との差額は、その現物出資のあった事業年度の損金又は益金として処理されます。

| (借方) | (貸方) | ||

| 投資有価証券 | 200 | 貸出金 | 300 |

| 債権譲渡損 | 100 | ||

2つの型

DESには2つの型があり、1つはこれまで説明をしてきた「現物出資型のDES」であり、他方は金銭の出資を伴う「疑似DES」と呼ばれるものです。

DESには2つの型があり、1つはこれまで説明をしてきた「現物出資型のDES」であり、他方は金銭の出資を伴う「疑似DES」と呼ばれるものです。

債権を保有する金融債権者が貸出金の全部または一部を現物出資する形で株式を取得する「現物出資型のDES」が一般的ですが、債権者から実際に金銭による出資を受けて、その金銭で借入金を返済する形をとる「擬似DES」もあります。

具体的には、金融債権者が債務者企業の第三者割当増資を引き受けて現金を払い込み、債務者企業は払い込まれた現金を借入金の弁済に充当します。

つまり、通常の新株発行+弁済の組み合わせが疑似DESです。

通常の「現物出資型のDES」に現金を介在させるだけであり、出来上がりは通常のDESと同様となります。

ただし、擬似DESの場合には、第3者割当増資による払い込みを伴う金銭出資に他ならないので、組織再編税制の適用はないことから、金融債権者の側で損失が計上されることはありません。

一方、債務者企業にも債務消滅益が計上されることがなく、課税所得を発生させないことになるので、租税回避行為として否認される可能性が生じることになります。

擬似DESを利用する目的が租税負担を減少させる目的のみで、新株発行+債務の弁済という2つの別個の取引が、当初から計画された一体としての取引であると認定されるような場合には、否認される可能性があるということです。

金融支援の方法は他にもある

このように、事業再生におけるDESは債務を株式に交換するだけで簡単なように思われがちですが、様々な論点があって結構厄介な代物です。

このように、事業再生におけるDESは債務を株式に交換するだけで簡単なように思われがちですが、様々な論点があって結構厄介な代物です。

特に、DESで一番問題となるのが、DESのデメリットで申し上げたEXITの問題です。

事業再生の場面で債務者企業の経営再建中に金融債権者が株式を通じて経営に関与することは望ましい一面が存在するものの、永久的に株式の所有を通じた議決権の行使による経営への関与は決して望ましいものではありません。

金融債権者にしてもそのようなことは望んでおらず、経営再建の目的が果たされたならば早期に株式を処分して、従前の債権者としてだけの立場に復帰することを所望するはずです。

ところが中小企業は閉鎖企業で株式など公開していませんから、株式を処分する市場がそもそも存在しません。

したがって、EXIT先(譲渡先)としては経営者か、債務者企業ぐらいしかないわけで、その買取価格が高ければ買えるだけの資金力もないのが現実です。

かといって経営者や債務者企業以外の第3者に株式を譲渡されてしまうのも困りものです。

このように、DESは実行時には比較的問題となることは少ないものの、EXIT時に金融債権者が大きく頭を悩ませることになる厄介な代物なのです。

以上から、事業再生の場面では、DESによる金融支援ではなくてそれ以外の債権放棄やDDSの手法を使って財務の再構築ができないかどうかを検討する必要があります。

事業再生に取り組むにあたって、金融債権者等からDESの打診があった場合には、速やかに事業再生の専門家にご相談されることが一番だと思います。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。

金融支援の種類については、下記の記事を参考になさってください。

事業再生の金融支援にはどのような手法があるんだろう。金融支援の手法によっては、経営者である私にも責任を問われることがあるのかな。事前に知っておくと、事業再生に取り組むにあたって不安にならずにすむな。こんなお悩みを抱えた経営者は必見です。

中小企業再生支援協議会の詳細については、下記の記事を参考になさってください。

中小企業再生支援協議会を利用して経営改善計画の策定と金融機関調整を行いたいとメイン銀行から提案されたが、中小企業再生支援協議会は具体的に何をしてくれる機関なのだろう。事前に知ることで、来る事業再生に備えたい。こんな経営者の悩みに答えます。