信用保証協会への求償債務を債務免除してもらうことは可能なのだろうか。

つまり、信用保証協会の保証付きの借入金の返済ができなくなったら、最終的に代位弁済となって、債務者企業はそれ以降、信用保証協会に求償債務の返済を続けることになるのだけど、この求償債務を債務免除してもらうことは可能なのだろうか。

もし、信用保証協会への求償債務の債務免除が可能であれば、求償権消滅保証を利用できる数年後まで待つ必要もなく、金融取引が早期に正常化できるのだけど。

事業再生に取り組んでいる企業の経営者などで、信用保証協会の求償債務の存在によって新規の借入ができずに、事業再生が思うように進まないといったお悩みをお持ちの方は多いのではないでしょうか。

この記事を読むことで、求償権消滅保証制度を使って求償債務を消滅させることができる日まで長期間待つことなく、信用保証協会の求償債務を債務免除してもらうことが可能かどうかがよく理解できます。

本記事は20年以上に渡って中堅・中小企業の事業再生に関わり、200件以上の事業再生案件に関わって、マーケティングと管理会計と組織再編の力で再生に導いてきた事業再生のプロである公認会計士が書きました。

事業再構築補助金に採択される方法については、下記の記事を参考にされてください。

事業再構築補助金に応募したが採択されなかった。第3次以降の公募で何とかこの補助金を獲得したいのだが、今サポートをお願いしている認定支援機関の先生ではどうも力不足の感が否めない。このようなお悩みをお持ちの経営者のお悩みにお答えします。

信用保証協会は債務免除に応じることが可能?

結論を先に申し上げれば、信用保証協会対して負担する求償債務を債務免除してもらうことは可能です。

結論を先に申し上げれば、信用保証協会対して負担する求償債務を債務免除してもらうことは可能です。

世の中的には、民間の金融機関は債権放棄に応じることはあっても、信用保証協会や政府系金融機関は債務免除には応じてもらえないと思われています。

それは民間の金融機関とは異なり、信用保証協会は国の出先機関である日本政策金融公庫からの資金で与信を行う国の機関であり、その資金はもちろん国民の税金であるからです。

実例が少ないのでこのような間違った思い込みが世の中を支配しているのも仕方がないことですが、信用保証協会でも政府系金融機関でも債務免除に応じることはあるのです。

そもそも他人から借金をしたらそれは返済するものであり、子供でも分かる当たり前の話です。

企業が銀行から借金をしたら、約束の期日までに返済することも、ビジネスに関わる人であるかないかを問わず当たり前のことです。

ところが企業を取り巻く様々な利害関係者のことまで考慮に入れると、時には、借金を返さなくてもよいという理由が生まれ、全体感の中では借金を免除することが合理的であるという判断になることがあります。

これは、信用保証協会でも政府系金融機関でも同様です。

信用保証協会の保証付き融資について、信用保証協会から銀行に代位弁済が行われた結果、債務者企業は信用保証協会に対して求償債務を負担することとなり、これ以降は新規の借入ができなくなって金融取引に大きな支障が生じることになります。

多くの経営者がここで手の打ちようがないとがっかりして、進めるべき事業再生の手綱を緩めてしまうことも多いようですが、まだまだ諦めるには早すぎます。

数年後に利用できる可能性のある求償権消滅保証を目指して、毎月こつこつと求償債務の返済を誠実に行い、数年後に利用可能となる求償権消滅保証制度を利用するのも1つの方法ですが、それ以外にも、この求償債務そのものの債務免除は本当に不可能なのかどうかを検討する余地は十分あります。

代位弁済数の推移については、下記の記事を参考になさってください。

信用保証協会の代位弁済率と保証承諾数の推移を見ると、どんなことが言えるのだろう。コロナ禍で、多くの中小企業が資金繰りに追われ、承諾数が大きく増加していることは間違いないが、膨れ上がった融資残高に対して金融庁はどんな方針でいるのだろう。

代位弁済についての詳細は、下記の記事を参考になさってください。

信用保証協会の代位弁済が行われた場合には、その後は誰に対してどのように返済していけばいいのだろう。また、代位弁済が行われた後でも、銀行から新規の借入は依然と同じようにできるのだろうか。事業再生を進めていく中で、新たな資金も必要だろうしね。

信用保証協会の債務免除に関する定め

私は事業再生の外部専門家として、これまでに、私的整理の枠組みの中で金融債権者の債務免除を伴う事業再生の案件には数多く関与してきましたが、その中には信用保証協会の求償権の債務免除を伴う案件は1つもありませんでした。

私は事業再生の外部専門家として、これまでに、私的整理の枠組みの中で金融債権者の債務免除を伴う事業再生の案件には数多く関与してきましたが、その中には信用保証協会の求償権の債務免除を伴う案件は1つもありませんでした。

そのほとんどが、信用保証協会が代位弁済を実行して求償権者となり、毎月返済できるだけの金額を少しずつ返済してもらうというものでした。

中には信用保証協会の保証付き債権は再建計画外に留め置き、計画外で代位弁済を実行して求償債務の弁済を毎月少額弁済させるようなケースもありました。

私の経験から言っても、信用保証協会の求償権は債務免除の対象とはならないという金融業界の確固たる信念のようなものの下で、各々の金融債権者の金融支援額(債権放棄額)等が決められていくような感じでした。

さて、信用保証協会自身は、求償権の債務免除についてはどのように考えているのでしょうか。

信用保証協会には実は、「求償権の放棄に係る基準」というものが存在し、そこには次のように書かれていますので、引用しておきます。

1.求償権元本の放棄を行わなければほぼ確実に経営が破綻すること。

2.経営姿勢等が次に掲げるすべての基準を満たすこと。

①.債権者に対し必要な情報を開示しており、遊休資産の処分等の自助努力を誠実に行っていること。②次に掲げる事項のいずれかに該当し、当該中小企業者の事業継続が地域産業全体にとっても利益があると認められること。

イ).一定の雇用効果が認められる等、地域経済の産業活力維持に資する事業であること。

ロ).地域住民の生活に密着した生活関連サービスの提供事業である等、地域社会にとって不可欠な事業であること。

ハ).先進性、新規性又は技術力の高い事業であり、今後の発展が見込まれる有望な事業であること。3.当該中小企業者に係る再生計画等(注1)が次に掲げるすべての基準を満たすこと。

①再生計画等において、各金融機関(注2)に求められている貸付金等の放棄等の権利変更が合理的かつ公正衡平なものである等、次の(イ)から(チ)までのすべての要件を充足する適正な内容・手続を踏んで策定されたものと考えられ、かつ各金融機関が再生計画に同意する意思を表明していること。イ).再生計画等の中で、達成可能と見込まれる事業計画が記載されていること。

ロ).再生計画等の中に、実質債務超過解消期間が記載されており、その期間が3年以内であること。ただし、3年超の場合であっても、合理的な理由があるものはこの限りでない。

ハ).再生計画等の中に、株主責任等を問うため増減資による割合的地位の減少又は消滅を行う記載があること。ただし、株主責任を問わない場合であっても、合理的な理由があるものはこの限りでない。

二).再生計画等の中に、経営陣の退陣についての記載があること。ただし、退陣していない場合であっても、合理的な理由があるものはこの限りでない。

ホ).再生計画等の中で、複数の金融機関に対し、放棄が認められており、各金融機関に求められている貸付金等の放棄額が合理的かつ公正衡平なものであること。

ヘ).再生計画等の中に、破産的清算又は法的再生手続によるよりも多い回収が得られる等経済合理性が期待できる内容が記載されていること。

ト).債権者集会等が実施される場合には招集される等、信用保証協会に適切な意見表明の機会が与えられていること。

チ).再生計画等の作成にあたり、弁護士、公認会計士、税理士等の専門家による財務面、事業面のデューデリジェンスが行われた調査報告書等が存在し、当該報告書について、合理的で実現可能性が高い等の意見が付与されていること。(注3)②従業員が再生計画等に協力的であること(労働組合がある場合は、原則として再生計画等につき、労働組合が同意していること)。

③株式会社産業再生機構、株式会社整理回収機構、主要取引行、独立法人中小企業基盤整備機構が中小企業再生ファンド出資事業により出資した再生ファンド及び債権回収会社等が再生計画等の合理的なモニタリングを行う意思を表明している等、再生計画等の円滑な実施が期待でき、かつ、再生計画等の成果(経常損益の黒字転換、債務超過の解消等)が適正な期間内に達成される見通しであること。

(注1)再生計画等とは、中小企業再生支援協議会が策定を支援した再建計画、独立行政法人中小企業基盤整備機構が産業活力再生特別措置法(平成11年法律第131号)第29条の8に規定する出資業務により出資を行った投資事業有限責任組合が策定を支援した再建計画、株式会社整理回収機構が策定を支援した再建計画、株式会社産業再生機構が株式会社産業再生機構法(平成15年法律第27号)第22条の規定により支援決定を行った事業再生計画及び私的整理に関するガイドライン(平成13年9月19日に私的整理に関するガイドライン研究会がとりまとめたものをいう)に基づき成立した再建計画をいう。

(注2)金融機関とは、当該中小企業者と取引を有する金融機関のうち、再生計画等によって権利変更を余儀なくされる金融機関をいい、信用保証協会を含む。ただし、債権の譲渡等により取引を廃止する金融機関は除く。

(注3)整理回収機構の再生計画については、「企業再生委員会」において着手可能と判断されている場合、産業再生機構の事業再生計画については「産業再生委員会」により支援決定がされている場合は上記の基準を満たすものとする。

以上が、信用保証協会が求償権の放棄に係る基準であり、これを読んで頂ければわかりますが、当たり前のことしか書かれていません。

つまり、我々事業再生の専門家が、金融債権者の債務免除を伴う事業再生案件のケースで、作成のお手伝いをする、金融債権者が求める「合理的な再建計画」の基準を満たす要件が書かれているに過ぎません。

信用保証協会独特だなと感じる記載の箇所と言えば、以下の地域性に関する記述あたりですが、こういった抽象的な社会性に関する要件や、事業の有望性などの要件については、いろいろと考えればご理解いただける理由は考えることができるものなので、特段ハードルが高いものとは思われないのです。

②次に掲げる事項のいずれかに該当し、当該中小企業者の事業継続が地域産業全体にとっても利益があると認められること。

イ).一定の雇用効果が認められる等、地域経済の産業活力維持に資する事業であること。

ロ).地域住民の生活に密着した生活関連サービスの提供事業である等、地域社会にとって不可欠な事業であること。

ハ).先進性、新規性又は技術力の高い事業であり、今後の発展が見込まれる有望な事業であること。

この信用保証協会の内部規定である「求償権の放棄に係る基準」を読む限り、特段、信用保証協会の債務免除は、世間で思われているほどハードルが高いとは思えないのです。

信用保証協会の債務免除に関する条例

信用保証協会の債務免除に関する条例が、各都道府県で整備されつつあります。

信用保証協会の債務免除に関する条例が、各都道府県で整備されつつあります。

以下は2017年1月に公表された日経新聞の記事ですが、この時点で19の都道府県が債務免除の条例を整備していることがわかります。

不振企業への債権放棄、条例制定19都府県 環境整備進まず

経営不振が続く企業の再生が課題となる中で、信用保証協会が債権を放棄して再生を後押ししやすくする条例を整備した自治体が19都府県にとどまることが分かった。保証協会への残債が足かせとなり、本来なら市場から退出すべき「ゾンビ企業」になってしまう例も多い。総務省などは自治体に条例を整えるよう働きかけを強める方針だ。

出典:https://www.nikkei.com/article/DGXLASFS18H12_Q7A120C1PP8000/

また、2019年12月には、北海道も債務免除の条例を整備したというニュースが公表されています。

この記事にも書かれていますが、全国で信用保証協会の債務免除を後押しする条例の整備が進まない原因が、議会承認を得る時に企業名が公表されることにあるのかもしれません。

北海道のように、知事の決定で進めてしまえば秘匿性は保たれたまま債務免除の道が開かれることになります。

道、信用保証協会の債権放棄条例制定へ 中小企業再生円滑化図る

出典:https://www.hokkaido-np.co.jp/article/371079/

現在時点では24の都道府県が求償債務の債務免除の条例を整備しています。(2020年9月10日時点)

たとえば、茨城県信用保証協会は、求償権をサービサーに時価で売却(6社:5億32百万円)したり、求償権をDDSによって劣後化(2社:87百万円)するなどの事業再生における金融支援を積極的に実施しています。

下記URLよりご確認ください。

http://www.icgc.or.jp/about/disclosure/nendo_hyoka29.pdf

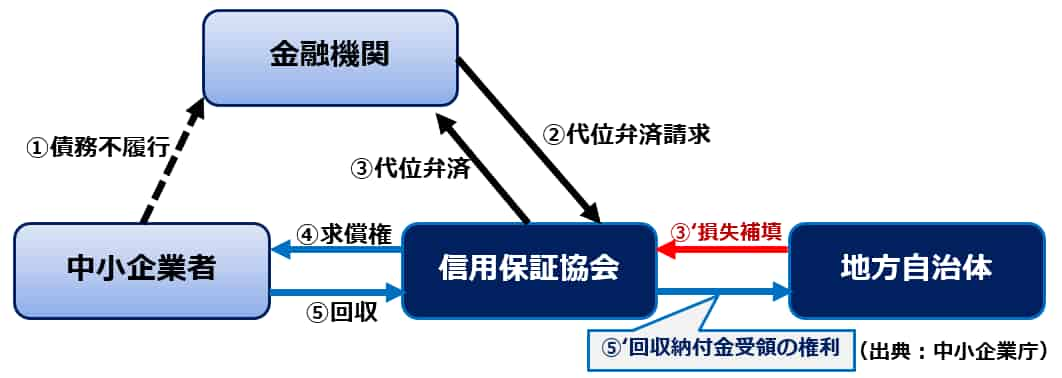

ところで、なぜ信用保証協会が求償債務の債務免除に応じるために、各地方自治体の条例が必要なのかを下記の図を参照しながら説明しておきます。

事業再生を進めるにあたって、金融債権者が債務免除等の抜本的な財務の再生を推し進める場合に、信用保証協会の保証付きの債権の代位弁済に係る求償債務の債務免除を実施する場合に、信用保証協会の判断だけではできない場合があります。

事業再生を進めるにあたって、金融債権者が債務免除等の抜本的な財務の再生を推し進める場合に、信用保証協会の保証付きの債権の代位弁済に係る求償債務の債務免除を実施する場合に、信用保証協会の判断だけではできない場合があります。

それは、信用保証協会が代位弁済を実施する場合に、地方自治体が信用保証協会に対して損失補填をすることが定められているケース(42の都道府県)では、地方自治体が損失補填を実施すると、その後に信用保証協会が債務者企業から回収した納付金を地方自治体が受領する権利を有するため、地方自治体がこの「回収納付金の受領の権利」自体を放棄しないことには、信用保証協会は求償債務の債務免除をすることができないことになります。

そして、「回収納付金の受領の権利」自体の放棄には、各地方自治体の議会の議決が必要である(地方自治法第96条:権利の放棄に関する議決)ことから、事案のたびに地方議会での議決を要することになりますが、毎回議会で決議していては時間がかかって仕方がありません。

そこで、総務省は、各地方自治体に呼び掛けて、条例でこの権利を放棄することを定めるようにと指導しているわけです。

この総務省の指導を受けて、各地方自治体では信用保証協会の求償債務の債務免除に関する条例を制定を検討しているわけですが、このようなスキームを講じている42の都道府県のうち、まだ24の都道府県しか条例の制定が進んでおらず、残りの18の都道府県では条例が未制定だということです。(2020年9月10日時点)

信用保証協会の求償債務への対応方法

さて、本記事では、信用保証協会の求償債務の債務免除が可能かどうかを検討してきましたが、信用保証協会の代位弁済に伴って生じる求償債務への対応方法としては、以下の4つが考えられます。

さて、本記事では、信用保証協会の求償債務の債務免除が可能かどうかを検討してきましたが、信用保証協会の代位弁済に伴って生じる求償債務への対応方法としては、以下の4つが考えられます。

遅延損害金の減額(債務免除)

信用保証協会が銀行へ代位弁済をして求償権を持つと、債務者企業へは内容証明郵便で、残債務の一括弁済が求められます。通常、一括弁済は不可能なので信用保証協会の回収委託先の保証協会サービサーと協議をして毎月1万円~数万円の返済で合意をします。

ところが、もともと一括返済を求めてきたところを毎月数万円の分割返済なので、遅延損害金(年利14.6%)が高くつくことになります。

毎月数万円の返済は元本に充当されますので、元本の支払が終わってからようやく遅延損害金の返済を行うことになります。

遅延損害金にさらに遅延損害金がかかることはありませんが、それでもバカにならない高額な遅延損害金が残債として残るのが通例です。

そして、元本の返済が終了する間近になったら、遅延損害金の減額交渉をすることが大事です。

求償債務の返済当初から遅延損害金は免除してほしいとお願いしても聞き入れてもらえることはまずありません。

元本返済を実直に行って、誠意をもって保証協会の返済を行ってきたという実績がとても大事になります。

遅延損害金の全額を免除してもらえるケースもありますし、遅延損害金の内のいくらかを一括で支払うことで残債を免除してくれるケースもありますし、銀行金利なみに引き直して遅延損害金を再計算して減額してくれるケースもあり、一概に言えませんが、とにかく交渉をすることが大事です。

求償債務の債務免除

信用保証協会が求償権の放棄を実施してくれることもあります。本記事の書いたとおりです。

求償権消滅保証制度

信用保証協会が代位弁済を実施した結果、最終的に債務者企業には求償債務が残りますが、求償債務を負担している間は新規の借入を起こせないという事業再生にとっては大きな足かせをはめられた状態になります。

このような求償債務を負担している企業に対し、その企業の有する事業に自力再生の見込みがあり、合理性のある経営改善計画が策定され、かつ、その経営改善計画が外部の専門家や有識者で組織された再生審査会で承認された場合に、その求償権を借り換えるための保証である求償権消滅保証制度を利用することができます。

求償権消滅保証についての詳細は下記の記事を参考になさってください。

信用保証協会が代位弁済に至ると、企業は保証協会に対して求償債務の返済を行うことになります。そして、求償債務が残っている間は、新規の借入を起こすことは全く不可能となりますが、求償権消滅保証を使うことでそういった状態から脱却することが可能です。

求償債務の返済を継続する

信用保証協会が代位弁済を行って取得する求償権の消滅時効は5年であり、この期間が過ぎる頃に信用保証協会は通常訴訟を提起して残債の一括弁済を求めてきます。

通常はこの訴訟の過程で残債についての弁済方法が決まるのですが、この時に、求償債務の50%だけの一括弁済を求めるような訴訟を提起してくることがあります。

これは、残債務の半分を払ってくれたら残りの半分は免除するよという信用保証協会からの実質的な債務免除の通知となるのです。

この割合は、個々では例として50%としましたが、80%となることもあるし、30%となることもあり、個々の事例で当然ですが変わります。

必ずこのような債務免除を含んだ一括弁済を求めることになるわけではありませんが、求償債務の返済を5年間誠実に継続することも1つの選択肢としてないわけではありません。

このように、信用保証協会が代位弁済したからといっても、まだまだ諦める必要などなく、求償債務についてもここに示した方法で何とかすることができる可能性はどの債務者には残されています。

ただ、下手な交渉やタイミングを逸した交渉時期の選択などをしてしまうと、最善の結果に辿り着けない可能性が非常に高いのですね。

もちろんこのような財務の再生だけではなく、事業そのものの再生も同時に実施していかないといけないのが事業再生ですので、経験豊富で、財務の再生も事業の再生もこなせる経験豊富な事業再生の専門家のアドバイスを受けるのが、再生への一番の近道です。

事業再生アドバイザーについては、下記の記事を参考になさってください。

事業再生に取り組むにあたっては、適切なアドバイザーに依頼することは必須です。経営者が自分一人で進めることにはそもそも無理がありますので、多少のコストをかけてでも依頼するべきです。本当の意味で再生できるアドバイザーの選び方を教えます。

事業再生に取組むにあたって相談するべき専門家の選び方については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。

事業再生の必要性を感じていらっしゃる方は、下記の記事を参考になさってください。

事業再生のコンサルティングを誰に依頼するかはとても大切なポイントで、再生の成否を大きく左右します。また早期に相談することもとても大事で、悩んでいるうちにどんどん事業は悪化しています。すぐに行動して適切な専門家に相談しましょう。