信用保証協会の保証付きの借入金の返済ができなくなったら、信用保証協会が銀行に代位弁済するらしいけれど、その後はどうなるのだろう。

銀行からのプロパーの借入金の返済ができなくなったら、担保に供している不動産などが競売等で処分されて回収されるのだろうけれども、国の信用補完制度を担っている信用保証協会の保証付き融資の場合はどうなるのだろう。

また、代位弁済後に、銀行に対して新しい借入を依頼することは可能なのだろうか。

こんな感じで、保証協会の保証付き融資って、いざ返済不能になった場合にどうなるのかということはよく理解していないので、誰かわかりやすく説明してほしい。

以上のように、信用保証協会の代位弁済について、あまりご存じない経営者の方は多いのではないでしょうか。

この記事を読むことで、信用保証協会の保証付き融資の返済が滞って代位弁済が行われるということが、本質的にどういった意味を持つのか、また、その後どのようなプロセスが待ち構えているのかがよく理解でき、代位弁済に対する嫌悪感がなくなります。

本記事は20年以上に渡って中堅・中小企業の事業再生に関わり、200件以上の事業再生案件に関与して、マーケティングと管理会計と組織再編の力で再生に導いてきた事業再生のプロである公認会計士が書きました。

信用保証協会の代位弁済はレッドカード?

結論を申し上げれば、代位弁済は本質的には、信用保証協会が事業再生のために用意してくれた時間であるので、後ろ向きに捉える必要など全くなく、前向きに捉えるべきことです。

結論を申し上げれば、代位弁済は本質的には、信用保証協会が事業再生のために用意してくれた時間であるので、後ろ向きに捉える必要など全くなく、前向きに捉えるべきことです。

信用保証協会の保証付き融資が代位弁済されると、以降は銀行から新規の借入をすることは不可能になります。

なので、事業を諦めて清算するべきなのではと弱気になる経営者の方も多いのですが、それは明らかに間違いです。

たしかに、代位弁済が行われると、確かに新規借入ができないというデメリットは生じますが、毎月の返済額は概ね1万円となり、利息の支払いや、保証料の支払も不要となるので、明らかにキャッシュフローは大幅に改善されることになります。

この間に着々とできることから事業再生を進めて、3年~5年程度の間、求償債務の返済を誠実に行うことで、求償権消滅保証制度(後述)の利用を通じて新規の借入を起こすことも可能となってきます。

したがって代位弁済に至ったとしても、諦めることなく、適切な事業再生の専門家に事業の再生と財務の再生の双方のアドバイスを受けつつ、中長期的にふたたび社会のお役に立てる存在になることは十分に可能なのです。

代位弁済とは何か?

信用保証協会の代位弁済とは、債務者企業が信用保証協会の保証付き融資を利用している場合に、その元利金の返済が不能になった時に、信用保証協会が債務者企業にかわって銀行に返済することをいいます。

信用保証協会の代位弁済とは、債務者企業が信用保証協会の保証付き融資を利用している場合に、その元利金の返済が不能になった時に、信用保証協会が債務者企業にかわって銀行に返済することをいいます。

信用保証協会は、信用力がないために必要な資金を市中の銀行から調達できないような中小企業事業者等の連帯保証人となることによって、中小企業事業者等が資金調達できるように、それらの信用を補完する役割を果たしている極めて重要な役割を担っています。

そういった債務者企業が信用保証協会の保証付き融資の返済ができなくなった場合には、連帯保証人として、主債務者である債務者企業に代わって銀行に返済する、つまりは代位弁済することになります。

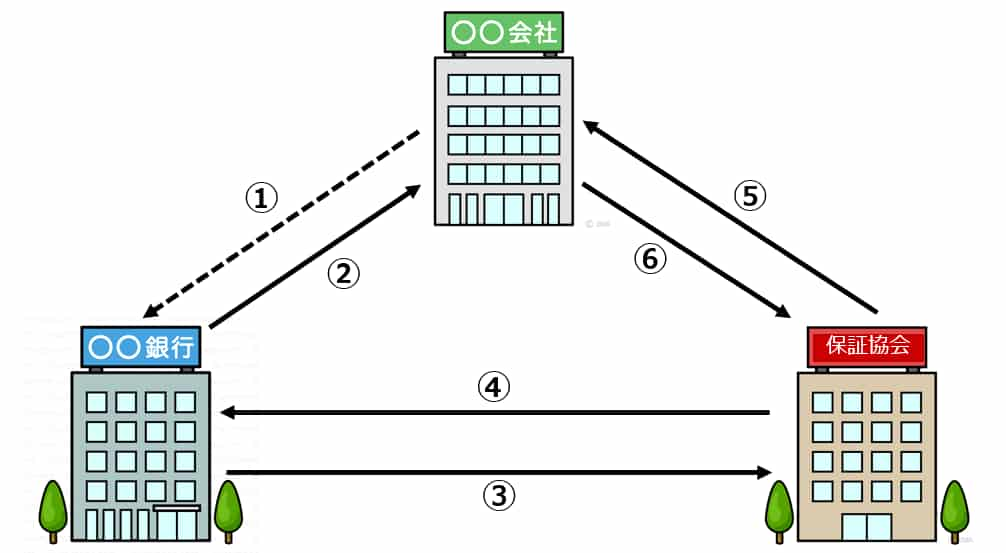

債務者企業が何らかの理由で信用保証協会の保証付き融資の返済ができなくなった場合の流れを時系列で図示すると下記のようになります。

~代位弁済の流れ~

①債務者企業が信用保証協会の保証付き融資の返済を、何らかの理由で延滞してしまい、90日以上が経過すると「期限の利益」を喪失する。

②銀行は、債務者企業に対して「期限の利益の喪失」の通知を行う(内容証明など)。

③銀行は保証債務の履行の請求を信用保証協会に対して行い、代位弁済を請求する。(実務的には、延滞の事実が発生した日から6ヶ月前後になることが多いようです。)

④信用保証協会は、銀行に対して対象債務の残債について代位弁済を実行する結果、「求償権」を取得する。

「求償権」とは債務者に代わって信用保証協会が銀行に代位弁済を行ったので、その金額を債務者企業に請求できる権利をいう。(注)

⑤債務者企業に代わって銀行に残債務の返済を実行した信用保証協会は、債務者企業に対して求償権に基づいて肩代わり債務の返済の請求を行う。

⑥債務者企業は信用保証協会の請求に基づいて、求償債務の返済を行う。

(注):2007年10月より導入された責任共有制度の下では、信用保証協会の保証割合は原則80%なので、残債務の20%分は代位弁済されることなく、銀行が債権を保有し続けることになります。

例外的に100%保証の保証メニューに関わる融資である場合には、残債務は保証協会によって残債務の全額が代位弁済されます。

さて、このような流れで信用保証協会から銀行へ残債務の代位弁済がなされると、債務者企業にとっての債権者は、銀行から保証協会に変わることになります。

もちろんこれは100%保証の保証メニューに係る融資である場合で、責任共有制度の原則通り80%保証の場合には、残債務の20%分は銀行に債権が残る形となりますので、銀行と信用保証協会の2つの債権者が併存する形になります。

代位弁済数の推移については下記の記事をご参考になさってください。

信用保証協会の代位弁済率と保証承諾数の推移を見ると、どんなことが言えるのだろう。コロナ禍で、多くの中小企業が資金繰りに追われ、承諾数が大きく増加していることは間違いないが、膨れ上がった融資残高に対して金融庁はどんな方針でいるのだろう。

責任共有制度については下記の記事をご参考になさってください。

責任共有制度は、信用保証協会と金融機関との間で保証付融資について融資リスクを分担しあう制度であり2007年に導入されましたが、その導入によって国が目指したものは何でしょうか。責任共有制度は、実は金融機関の事業性評価と密接な関係にあるのです。

代位弁済後のプロセス

信用保証協会が銀行に代位弁済をした後は、債権者が銀行から信用保証協会に債権者が変わりますので、今後の返済については信用保証協会と協議を実施することになります。

信用保証協会が銀行に代位弁済をした後は、債権者が銀行から信用保証協会に債権者が変わりますので、今後の返済については信用保証協会と協議を実施することになります。

80%保証の保証メニューに関わる融資の場合には、銀行と信用保証協会の2つの債権者が併存する形になりますので、以降の返済については両者と協議が必要になります。

以下では、信用保証協会との取引に流れについて記載していきます。

信用保証協会が代位弁済を実行すると、その後の流れは担保物件の有無によって、大きく2つに分かれます。

(1)信用保証協会の保証付き融資に不動産等の担保が設定されている場合

信用保証協会の審査部から、担保物件を3か月以内に処分して換価するようにとの通知が届き、3か月以内に換価できない場合には、競売に供されることとなります。

従前は、この3ヶ月以内で買受先を見つけることが困難という理由から期限の延長が認められることも多かったのですが、最近は延長してもらえるケースはほとんど見かけなくなりました。

ですので、事業継続に必須の不動産であるなど理由で競売を避けたいということであれば、3か月以内に何としても買受先を見つけることが必要になります。

また、3か月以内に売却が完了していなくても買付証明を入手して信用保証協会に提出できれば、競売を避けることは可能です。

そして、不動産等の担保物件の処分が終わると残債が確定することになり、この後は信用保証協会が債権の回収を委託している保証協会債権回収株式会社(通称:保証協会サービサー)と今後の返済額の協議を行うことになります。

(2)信用保証協会の保証付き融資が無担保である場合

信用保証協会の保証付き融資が無担保である場合には、保証協会サービサーから通知が来て、今後の返済額の協議を行うこととなります。

さて、このように保証協会の保証付き融資が有担保であれ無担保であれ、最終的に保証協会サービサーとの協議によって今後の返済スケジュールが決まります。

返済額の協議と言っても、そもそも返済原資がないので延滞してしまったわけですので、返済は実質不可能である旨を伝えれば、ほとんどのケースで毎月の返済額は1万円で決着します。

保証協会サービサーとの返済についての協議を避けたりすると、先方都合で毎月2万~3万円の返済を求められますので、協議にはしっかり出席して返済する余裕がない旨をしっかり伝えておきましょう。

当然ですが、毎月の返済額は、毎年見直されて、直近の決算書等の数値から返済可能額を計算した上で決定されます。

業況が回復してキャッシュフローも増加すれば、当然に返済額も増加することになります。

キャッシュフローの数字などもオープンにして誠実に返済に向き合うことが、後々にとても重要な意味を持つようになるのでご注意ください。

信用保証協会は、代位弁済を実行するに至った債務者企業を追い込んで何が何でも債権を回収することを目的としているわけではないので、事業再生で業績が回復するまでの間は月額1万円の返済で十分なのです。

たとえば、私のクライアントでも、代位弁済に至った企業が、毎月1万円だけ返済している債務者は多くいらっしゃいました。

現在は求償権自体を消滅させている企業がほとんどです(後述)。

また、よくある誤解ですが、保証協会サービサーとの交渉によって残債務の一部または全部を債権放棄してもらえるのではないかという希望を持つ経営者がいらっしゃいますが、保証協会サービサーは、信用保証協会から単に債権の回収の委託を受けているだけで、保証協会サービサーが債権の売買によって債権自体を取得しているわけではないので、このような交渉はそもそもできません。

債権の回収委託を受けているだけの保証協会サービサーとは債務免除(債権放棄)の協議はできませんが、債権者である保証協会との債務免除(債権放棄)の交渉はできます。

信用保証協会の求償債務の債務免除については下記の記事を参考になさってください。

信用保証協会に対する求償債務自体を債務免除してもらうことは可能なのでしょうか?国民の税金を原資に保証を行う信用保証協会に損失が生じるような債務免除を実施するはずがないという声は良く聞きますが、本当でしょうか。この疑問にズバリ回答します。

さらに、求償権債権の消滅時効は5年ですが、5年経過した時点で求償権自体が消滅して返済不要になるのではないかという質問も時々経営者の方から受けますが、求償権債権の消滅時効にかかる前に、保証協会から訴訟を受けることが通例ですので、求償権債権が消滅時効でなくなることはまずありません。

メリットとデメリット

代位弁済のデメリット

新規の借入ができない(救済措置あり)

信用保証協会が銀行に対して代位弁済を実行すると、債権者が銀行から信用保証協会に変わります。(100%保証の場合を想定しています。)

このような状態、つまり信用保証協会が求償権を持つ債権者であるような状態では、銀行から新規融資を受けることはできません。

これは、日本政策金融公庫や商工中金でも同じです。

したがって、原則としては求償債務を全額返済しないと、新規融資を受けることなど適わないわけですが、毎月1万円の返済を継続するならば、求償債務を完済するには超長期の期間が必要になってしまいます。

たとえば、残債が1,000万円で毎月1万円ずつの返済をする場合には、完済には84年弱かかることになります。

このようなことでは事業再生を実施して業績を回復するための資金調達がずっとできないことになってしまい、経営者の再起を図る機会を実質奪ってしまうことになります。

そこで、求償債務をきちんと返済する事業者の救済措置として、「求償権消滅保証」という保証制度が設けられており、この制度を利用することで金融取引の正常化を早期に図ることが可能となっています。

求償権消滅保証の詳細については下記の記事をご参考になさってください。

信用保証協会が代位弁済に至ると、企業は保証協会に対して求償債務の返済を行うことになります。そして、求償債務が残っている間は、新規の借入を起こすことは全く不可能となりますが、求償権消滅保証を使うことでそういった状態から脱却することが可能です。

信用情報機関に登録される

個人情報の登録機関には、全国銀行個人信用情報センター(KSC)、日本信用情報機構(JICC)、クレジット・インフォメーション・センター(CIC)の3つがありますが、法人の信用情報については、日本信用情報機構(JICC)が個人情報と合わせて法人の信用情報機関としての役割も担っています。

そして、代位弁済を起こした事実は、日本信用情報機構(JICC)に登録されて、その履歴が5年間は残りますので、法人の信用情報にキズがついてブラックになります。

また、これらの国内に3つある信用情報機関(KCS・JICC・CIC)は相互に連携しているので、事実上、全ての信用情報に代位弁済の事実は残る事になります。

その他のデメリット

その他には、不動産を担保に入れていれば換価処分されてしまうので、3か月以内に買い手を探す必要があること、遅延損害金が発生すること、連帯保証人がいればそこへ回収が向かうことなどがあります。

ちなみに、遅延損害金は年率14.6%と高額です。

この遅延損害金について、求償債務の弁済開始当初などに「元本はきっと返済するから、遅延損害金は免除してほしい。」とお願いしても、聞き入れてもらえることはまずありません。

一方で、元本の完済間近になった時に、求償権消滅保証を織り込んだ再建計画とともに、遅延損害金の債務免除をお願いするようなケースでは、債務者の事業再生のために、遅延損害金の債務免除を受け入れてもらえる可能性もあります。

このあたりは、再建計画の策定も含めて、経験豊富な事業再生の専門家に相談されるべきでしょう。

代位弁済のメリット

借入金の金利の支払義務がなくなる

銀行に債権があったうちは、銀行に対して毎月の元本返済と一緒に利息を支払っていましたが、代位弁済によって債権が銀行から信用保証協会に異動すると、金利の支払義務はなくなります。

よって、毎月の支払利息の分だけキャッシュフローは改善されることになります。

先に、代位弁済後の毎月の返済額は1万円のケースが多いと書きましたが、ここには支払利息分は入っておらず、1万円全額が元本の返済分になります。

たとえば、信用保証協会の保証付き融資が5,000万円(年利2%)残っている状況で返済不能に陥り、代位弁済が行われた場合、年間の元本返済額が1,000万円(残期間5年)、年間支払利息の支払額が100万円とすると、代位弁済前は、月額元本返済額833千円、月額利息支払額83千円で、月額合計のキャッシュアウトが916千円もあったものが、代位弁済後は元本返済の1万円だけとなります。

保証料の支払義務がなくなる

保証協会の保証付き融資の債権が銀行にあるうちは、毎年信用保証協会へ保証料の支払いが必要でしたが、代位弁済によって債権が銀行から信用保証協会へ異動すると、毎年の保証料を支払う義務もなくなります。

事業再生の時間

信用保証協会の保証付き融資の返済を延滞すると、やがて保証協会から銀行へ代位弁済が行われます。

信用保証協会の保証付き融資の返済を延滞すると、やがて保証協会から銀行へ代位弁済が行われます。

先にも書きましたが、この場合には、債権者は銀行から信用保証協会へと変わって、信用保証協会に対してその後の返済を行っていくことになりますが、この返済を続けている間は銀行を始め、日本政策金融公庫や商工中金といった政府系の金融機関からも新たな融資を受けることはできなくなります。

事業を再生していく中で、新たな資金が必要になってもこのままでは新規の融資もままなりませんので、代位弁済があった場合にはそれ以降は細々と事業を継続する他ないとお考えの経営者は多いのではないかと思いますが、それは明らかに間違った解釈です。

信用保証協会が代位弁済を実行するまで収益力が落ち込んでいたとしても、再度、事業再生によって事業の収益力を高めることは十分可能なのですから、諦めることなく事業再生に真摯に取り組んで頂きたいと思います。

収益力が落ち込んだのは、世の中の生活者のニーズと企業が提供する商品やサービスのコンセプトの間のズレが知らぬ間に大きくなってしまった結果なのですから、そこを修正することで、以前のような収益力まで回復することは十分に可能なのです。

信用保証協会が代位弁済後の毎月に返済額を1万円で済ませてくれているのも、債務者企業が再起できるチャンスを与えているからに他ならないのであり、さらには、求償権消滅保証という制度を設けて、求償権債務の返済を真面目に実施した債務者企業に救済の道を用意していることも、債務者企業の事業再生をバックアップして応援してくれているからに他なりません。

求償権消滅保証の詳細については、下記の記事をご参考になさってください。

信用保証協会が代位弁済に至ると、企業は保証協会に対して求償債務の返済を行うことになります。そして、求償債務が残っている間は、新規の借入を起こすことは全く不可能となりますが、求償権消滅保証を使うことでそういった状態から脱却することが可能です。

加えて、ハードルはまだ高いですが、信用保証協会が求償権債務の債権放棄を実施するケースも全国的には散見されるようになってきました。

求償債務の債務免除の詳細については、下記の記事をご参考になさってください。

信用保証協会に対する求償債務自体を債務免除してもらうことは可能なのでしょうか?国民の税金を原資に保証を行う信用保証協会に損失が生じるような債務免除を実施するはずがないという声は良く聞きますが、本当でしょうか。この疑問にズバリ回答します。

信用保証協会の保証付き融資が返済困難になって代位弁済に至ってしまったとしても、諦めることなく、事業再生の適切な専門家を招いて、事業再生に取り組んで、新たな価値を社会に提供することを模索する経営者が増えることを切に願います。

事業再生アドバイザーについては、下記の記事を参考になさってください。

事業再生に取り組むにあたっては、適切なアドバイザーに依頼することは必須です。経営者が自分一人で進めることにはそもそも無理がありますので、多少のコストをかけてでも依頼するべきです。本当の意味で再生できるアドバイザーの選び方を教えます。

事業再生に取組むにあたって相談するべき専門家の選び方については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。