サービサーってよく耳にするけれど、事業再生でどんな役回りを演じているのかよく理解できていない経営者は多いのではないでしょうか。

また、一昔前のサービサーのイメージが悪すぎるので、銀行が自社に対する貸出債権をサービサーに譲渡してしまったら、もう終わりだと諦めてしまう経営者も多いようです。

この記事を読むことで、サービサーがどのような時代背景の中で誕生し、どのような役割を担っているのかがよく理解できます。

また、金融行政の移り変わりの歴史の中で、サービサーの役回りも大きく変化しつつあることも理解できるでしょう。

本記事は、中堅・中小企業の事業再生にたずさわって20年以上、200社以上の再生案件に関与して、マーケティングと管理会計と組織再編の力で再生に導いた事業再生のプロである公認会計士が書きました。

サービサーとは何か?

サービサーとは、1999年2月1日、金融危機を背景に、弁護士法の特例として施行された「債権管理回収業務に関する特別措置法(以下、サービサー法)」に基づき、法務省の監督下で設立・運営される株式会社であり、正式名称を「債権回収会社」といいます。

サービサーとは、1999年2月1日、金融危機を背景に、弁護士法の特例として施行された「債権管理回収業務に関する特別措置法(以下、サービサー法)」に基づき、法務省の監督下で設立・運営される株式会社であり、正式名称を「債権回収会社」といいます。

このような債権の回収に関する業務を行う会社をサービサーと呼ぶようになったかについては諸説入り乱れていますが、アメリカではこの種の会社が、スムーズな返済を可能とするために債務者からの相談に応じて、管理や回収に係る債権や担保不動産を証券化したり、または担保不動産に付加価値を付けて、その賃貸や売却などの仲介をし、賃料収入の代行まで手掛けるなど様々なサービスを提供したことから、サービサーと呼ばれるようになったとする説が有力です。

日本のサービサーは、不良債権の処理が国を挙げての大きな課題となっていた1990年代後半に、不良債権を早期に一掃するための役割を期待されて制定された法律に基づいて登場しました。

このような背景から、日本では、サービサーは銀行から債権の回収委託を受けて、債務者から何としてでも債権の回収を行うという極めて悪いイメージしか持たれていないようです。

しかしながら、後述するように、サービサーは事業再生という大きな枠組みの中でなくてはならない存在であり、債務者からすれば、銀行とは全く異なる機能を提供してもらえるユニークな存在であるのです。

サービサーの業務の内容と範囲は、サービサー法の中で厳密に定められていますが、その中で、下記のように記されています。

債権管理回収業務とは、弁護士又は弁護士法人以外の者が委託を受けて、法律事件に関する法律事務である特定金銭債権の管理及び回収を行う営業又は他人から譲り受けて訴訟、調停、和解その他の手段によって特定金銭債権の管理及び回収を行う営業をいう(サービサー法2条2項)

前半部分が管理回収受託業務であり、後半部分が譲受回収業務、つまり、債権の買取とその回収業務を意味しています。

このように、サービサー法に規定されているように、管理回収受託業務と譲受回収業務の2つがサービサーの基本的な業務となります。

そして、これらの業務に付随して発生する様々なサービスを現代のサービサーは債務者企業に対して提供しているのです。

誕生の背景

日経平均株価が38,957円の最高値を付けた1989年、日本経済はバブルの頂点にあり、金融機関をはじめとして多くの企業が地価上昇神話を背景として、投機的な投資や融資を繰り返していました。

日経平均株価が38,957円の最高値を付けた1989年、日本経済はバブルの頂点にあり、金融機関をはじめとして多くの企業が地価上昇神話を背景として、投機的な投資や融資を繰り返していました。

ところが翌年に大蔵省が主導した総量規制によって、投機的な資金供給のパイプは急速に先細り、日本経済は一転凋落に向かいました。

総量規制とは、不動産向け融資の伸び率を、総貸し出しの伸び率以下に抑えることをいいます。

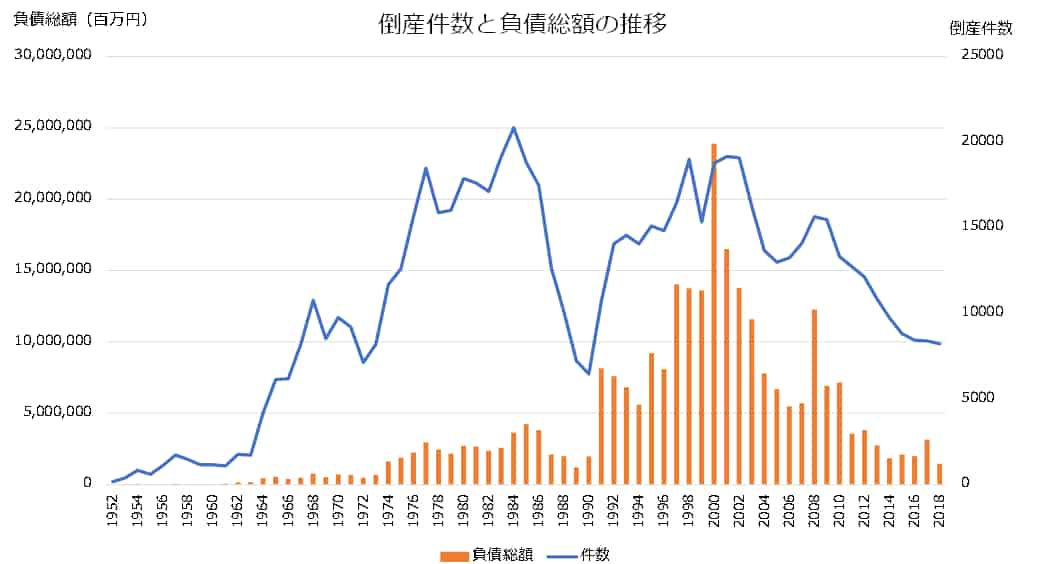

この総量規制の反動は甚大で、まず銀行等でファイナンスできない融資先を抱えていた住専等のノンバンクが大きな影響を受け、その後順次銀行にも影響が及び始め、多くの金融機関のかなりの貸出債権が不良債権化しました。

そして、北海道拓殖銀行など破綻する金融機関も現れ始め、政府は銀行等が保有する不良債権を早期に処理し、金融機関の財務内容を健全化することなしには、日本経済の復興はあり得ないとして、不良債権処理を急ぎました。

1993年には共同債権買取機構(CCPC)が設立され、金融機関は不動産担保付き不良債権をCCPCへ売却できるようになりました。

しかし、CCPCがその債権を買取金額以上で処分できない場合には、その債権を売却した金融機関はCCPSで生じた損失を後で補填する義務を負っていたため、CCPCは金融機関の不良債権処理の受け皿としては機能しなかったのです。

かといって、融資先の収益力が早期に改善し、財務バランスもお好きに改善することなど望むことはできませんし、融資先ごとに貸出債権の債権放棄をモラルハザードを回避しながら行うだけの時間的猶予もありません。

また、当時、債権の管理回収業務を行えるのは弁護士又は弁護士法人だけであり、膨大な不良債権の処理及び回収をこれら専門家だけで短期に収束させることは全く不可能だったわけです。

したがって、早期に不良債権を処理し金融システムの安定化を図るためには、金融機関が保有する不良債権を一気にオフバランス化する、つまりは不良債権の売却を早期に実施する必要があり、そのための不良債権の売買市場が確立される必要があったのです。

このような経緯から、1998年8月にいわゆる金融再生6法案の1つとして議員立法により国会に提出され、同年の第143回国会(金融国会という)において、サービサー法が可決されました。

そして同年10月に公布された同法は、翌年1999年2月に施行されました。

この結果、弁護士法の特例として一定の要件を満たし、かつ法務大臣の認可を受けた民間の事業者であるサービサーが、債権の管理回収業務を営業として行うことができることとなり、わが国の不良債権処理の一翼を担う大きなインフラが誕生したわけです。

歴史

さて、サービサーはこのように膨大な不良債権の存在を背景として誕生したことを見ればわかるように、不良債権が世の中に出回っている時はとても繁盛しますが、世の中に不良債権が出回ってなければビジネスとして成立しない、その時代時代の金融当局の意向に大きく左右されるビジネスです。

さて、サービサーはこのように膨大な不良債権の存在を背景として誕生したことを見ればわかるように、不良債権が世の中に出回っている時はとても繁盛しますが、世の中に不良債権が出回ってなければビジネスとして成立しない、その時代時代の金融当局の意向に大きく左右されるビジネスです。

サービサーの誕生から最盛期へ

1999年2月に施行されたことに伴い、同年には27社のサービサーが誕生しましたが、当時では不良債権処理を債権譲渡という形で実施していたのは、大手行と一部の地銀しかありませんでした。

多くの地銀では、債権をサービサーに譲渡したなどという噂が流れれば、地域の顧客から不信感を持ってみられるという危惧が先行し、なかなか不良債権の譲渡という方法は採用しづらかったのです。

また、これら大手行などでも、譲渡対象債権は破綻先または実質破綻先が中心で、破綻懸念先の債権を譲渡するような段階ではありませんでした。

このような遅々とした進みにしびれを切らした小泉内閣は、金融再生担当大臣の柳沢伯夫を更迭し、経済財政政策担当大臣であった竹中平蔵に兼務させ、2002年10月に「金融再生プログラム」(通称:竹中プラン)を公表し、不良債権比率の半減と処理期限(2005年3月期)を定めました。

これを受けて大手行は不良債権処理を加速させ、譲渡対象債権の範囲を破綻懸念先にまで拡大しました。

こういった大手行の動きに地方銀行も追随し始め、地方銀行によるサービサー子会社の設立もどんどん増え、2003年には信用金庫や信用組合も債権譲渡による不良債権処理を行うようになったのです。

そして、公的機関の不良債権市場への参入も見られ始め、2003年には産業再生機構が時限立法(2007年解散)ではあるものの、不良債権を買い取り多くの大型案件の再生を手掛け、事業再生の本質的なありかたを範示したことは、まだ記憶に新しいのではないでしょうか。

このような形で、国を挙げた不良債権処理は加速し、金融再生プログラムに謳われた不良債権比率は、処理期限の2005年3月期には2.9%にまで低下(2002年3月期:8.4%)し、半減目標は達成されました。

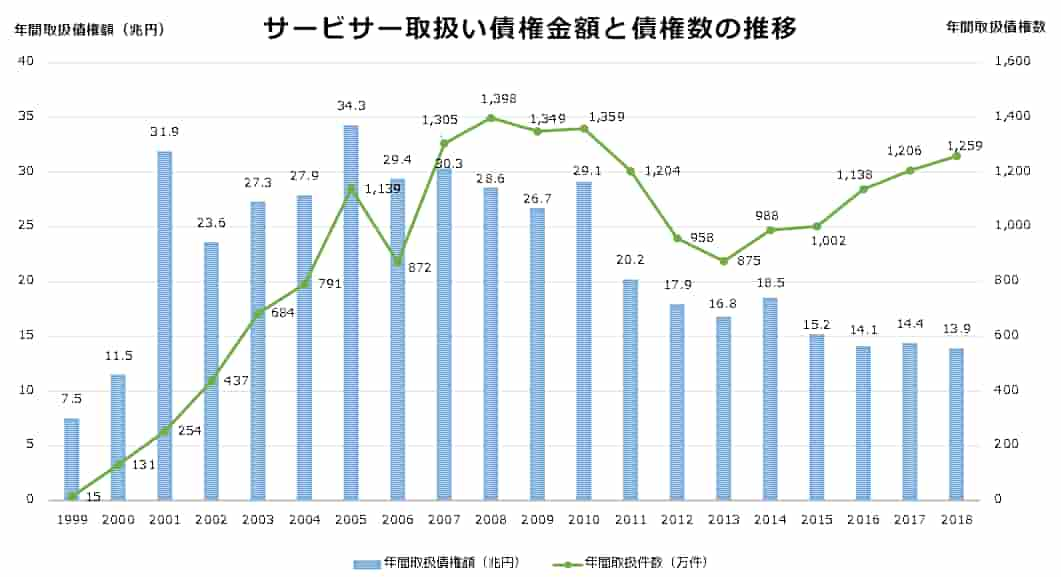

この不良債権処理を進める中で、サービサーの果たした役割は大きいものがありました。

この不良債権処理を進める中で、サービサーの果たした役割は大きいものがありました。

そして、この頃がサービサー・ビジネスが最高潮に達した時期でもありました。

サービサーの停滞期

その後、2007年になるとアメリカのサブプライム・ローンの問題が顕在化し、金融市場の大混乱が一部の有識者の間で議論の対象となっていきましたが、結局、2008年9月15日にはリーマン・ブラザーズが破綻し、世界規模の金融パンデミックが生じました。

日本でも、世界的な経済の冷え込みと急激な円高によってアメリカ市場への依存度が高い輸出産業を中心にダメージが広がり、日本経済の大規模なリセッションへとつながりました。

この頃には大手行の不良債権処理は一段落し、不良債権処理の中心は地方銀行へと軸足が移っていくところでしたが、このリーマン・ショックに端を発して制定されたある法律が、不良債権処理ビジネスの行方を大きく変えることとなりました。

それが、中小企業金融円滑化法(正式名称:中小企業等に対する金融の円滑化を図るための臨時措置に関する法律)でした。

リーマン・ショックの余波を受けて、中小企業の中でも資金繰りに窮する企業が続出し、そこへ金融機関の貸し渋りや貸しはがしが常態化する中で、中小企業の資金繰りの逼迫状況は目に余るものがありました。

そこで、当時金融担当大臣であった亀井静香代議士の肝入りで、2009年12月に中小企業金融円滑化法(通称:モラトリアム法)が施行されました。

そこで、当時金融担当大臣であった亀井静香代議士の肝入りで、2009年12月に中小企業金融円滑化法(通称:モラトリアム法)が施行されました。

円滑化法は、金融機関に対して、中小企業から債務の返済の猶予や軽減を求められた場合にはできる限り柔軟に対応しなければならないという努力義務を課すものでした。

形式的には努力義務を定めたに過ぎないものでしたが、各金融機関に対して対応実績数の報告を金融庁が求めたために、実質的には義務と呼べるものだったのです。

また、金融円滑化法のもう一つの柱が、中小企業に対する債務者区分の要件が緩和されたことでした。

債務の返済が猶予されるなどの貸出条件が緩和された場合、同法施行以前であれば、それは貸出条件緩和債権に該当し、不良債権として扱われていましたが、債務者が経営改善計画などを策定している等、経営改善の可能性があれば、貸出条件緩和債権には該当しないと、取り扱いを変更したのです。

返済猶予を受けても、経営改善計画を策定することで貸出条件緩和債権に該当しないとなると、債務者区分は据え置かれ、要管理先以下の不良債権にランクダウンしませんから、従前どおりの金融取引を続けることができることになるので、新規の資金が必要となった時には、銀行はこれに対応することができることとなりました。

この円滑化法は中小企業の資金繰りをバックアップするのに大きく寄与しましたが、別の見方をすると、サービサー等の不良債権ビジネスを手掛けるプレーヤーには大きな打撃となりました。

銀行が返済条件の猶予に応じても貸出条件緩和債権には該当しないということは、債務者区分の引き下げを実施する必要がなくなったということであり、それは要管理先債権以下の債務者区分を表す不良債権に該当しないということになります。

不良債権に該当しないので、銀行は債務者区分の引き下げに応じて要する大幅な貸倒引当金の積み増しをする必要がないわけで、銀行の損益計算書や貸借対照表を傷める懸念がないということになります。

これは、つまり銀行が不良債権をオフバランスして譲渡するインセンティブを奪うことになって、不良債権市場に不良債権が供給されにくくなったことを意味します。

その結果、サービサー・プレーヤーの供給過多の状況を招く結果となり、廃業するサービサーも現れ、残ったプレーヤーも独自性を出そうと生き残りに必死な状況となりました。

円滑化法は時限立法であったために、2度の延長の末、2013年3月末をもって終了しましたが、その考え方は金融検査マニュアルや監督指針に盛り込まれ、実質的には恒久的な措置となったのでした。

また、円滑化法施行以前には、官民ともに地方を中心に多くの事業再生ファンドが組成されましたが、事業再生ファンドの詳細ついては、下記の記事を参考になさってください。

事業再生ファンドに債権を譲渡されてしまった場合に、もうこれでおしまいだと事業再生を諦めてしまう経営者もいまだに多いようですが、それは大きな誤解です。再生ファンドへ債権が譲渡されたら、自社の再生が成功する確率がぐんと上がったと喜ぶべきなのです。

金融円滑化法については、下記の記事を参考になさってください。

金融円滑化法が2019年3月で名実ともに終了したと言われているけれども、我々中小企業の見方であったこの法律がなくなった後は、昔のように貸し渋りや貸し剥がしに苦労するのだろうか。金融円滑化法終了の影響を教えてほしい。こんな悩みを解決します。

官民ファンドと民間ファンドの比較については、下記の記事を参考になさってください。

官民ファンドか、民間ファンドか、事業再生ファンドを選べるとしたらあなたはどちらを選びますか?同じ事業再生ファンドといっても、官民ファンドと民間ファンドではずいぶんと異なる点があります。そのあたりを抑えておくことも経営者としては必要ですね。

サービサーの復活

円滑化法の施行期間中に金融機関からリスケを受けることができた中小企業の数は30万社~40万社と言われています。

これらの中小企業に対して、その経営改善と金融機関側の最適なソリューションの検討に必要な期間(概ね3年程度)を与える時間的猶予が「暫定リスケ」と呼ばれるものです。

暫定リスケとは、具体的には、債務者企業が経営改善計画を策定した上で、中小企業再生支援協議会の金融調整機能を活用し、経営改善期間中の金融支援(返済条件の緩和)を取引金融機関に依頼することをいいます。

この暫定リスケの期間は概ね3年程度とされており、この期間を経過しても経営改善が見られない暫定リスケ債権について、一部の金融機関が債権譲渡による暫定リスケ債権の処理を進め始めたのも2015年前後でした。

金融機関からすれば、暫定リスケ期間中においても、経営改善が見られない中小企業に対しては、転業や廃業を促して貸出金の回収を図りたいが、何としても事業の継続に固守する経営者に対して無理強いすることはできるはずもなく、暫定リスケ後に金融機関の抱える課題は、このアンビバレントな状況を打開することでした。

そうした金融機関のニーズに応えるべく、一部のサービサーはその傘下に抱える再生ファンドとともに、暫定リスケ債権の譲渡とその事業再生のために時間的猶予を再度経営者に与えるというソリューションを持って金融機関の支持を集めつつありました。

今では傘下に再生ファンドを持つサービサーが、こういった暫定リスケ債権の譲渡を受けると同時に、債務者企業の事業再生にまでアドバイスをするという、非常に広範なサービスを提供するようになっています。

今では傘下に再生ファンドを持つサービサーが、こういった暫定リスケ債権の譲渡を受けると同時に、債務者企業の事業再生にまでアドバイスをするという、非常に広範なサービスを提供するようになっています。

事業再生のキー・プレーヤー

2016年2月に導入されたマイナス金利政策によって、多くの金融機関の収益が大きく目減りしており、マイナス金利政策導入後の最初の決算となった2017年3月期には、本業の収益を示す実質業務純益は、大手銀行(メガバンク3行、りそな銀行、埼玉りそな銀行の5行合計)で前期比△13.2%、地方銀行及び第二地方銀行(地方銀行64行、第二地方銀行41行の合計)は、それぞれ同△19.8%、同△16.0%となりました。

2016年2月に導入されたマイナス金利政策によって、多くの金融機関の収益が大きく目減りしており、マイナス金利政策導入後の最初の決算となった2017年3月期には、本業の収益を示す実質業務純益は、大手銀行(メガバンク3行、りそな銀行、埼玉りそな銀行の5行合計)で前期比△13.2%、地方銀行及び第二地方銀行(地方銀行64行、第二地方銀行41行の合計)は、それぞれ同△19.8%、同△16.0%となりました。

金融機関の業務純益は、2018年3月期、2019年3月期とさらに悪化の一途をたどっています。

特に地方銀行と第二地方銀行の収益力の悪化が目につき、これも金融再編を進める大きな根拠となっています。

そして、このように業務純益の悪化を受けて余力のない銀行は、貸倒引当金を十分に積んだ貸出債権の譲渡による戻入益の確保を目的とする不良債権の譲渡も行われるようになっています。

このような形で利益を生み出すことはいつまでも続けることはできないので、今後さらなる収益力の悪化に見舞われる銀行は、地方銀行、第二地方銀行を中心に続出するものと考えられます。

債権放棄に銀行が応じる可能性については、下記の記事を参考になさってください。

事業再生における債権放棄の話が半沢直樹でもテーマになっていたけれども、我々のような中小企業でも債権放棄を銀行にお願いすることは可能なのだろうか。銀行はその要請を受けて真摯に検討してくれるのだろうか。こんな経営者のお悩みにズバリ回答します。

サービサー等向けの債権の譲渡価格の決まり方については、下記の記事を参考になさってください。

銀行からサービサーや事業再生ファンドへ債権が譲渡される時に、その債権評価はいったいどのように行われているのだろう。安く買っているのは想像がつくけど、評価方法を知って債権の売却額の概算を算定できれば、サービサーとも上手に交渉できて有利だよね。

2020年になって世界を席巻している新型コロナ・ウイルスによる資金繰りの逼迫状況を受けて、信用保証協会や日本政策金融公庫を中心とする特別融資制度で、多くの中小企業が債務を増やしています。

この度増加した債務の多くが近い将来に不良債権化して回収が困難になることも十分に予想されることであり、円滑化法の思想の裏で大きく積みあがった不良債権の山が、いずれ市場に出ざるを得なくなるのは必至だと思われます。

信用保証協会の代位弁済率から読み取れることについては、下記の記事を参考になさってください。

信用保証協会の代位弁済率と保証承諾数の推移を見ると、どんなことが言えるのだろう。コロナ禍で、多くの中小企業が資金繰りに追われ、承諾数が大きく増加していることは間違いないが、膨れ上がった融資残高に対して金融庁はどんな方針でいるのだろう。

したがって、不良債権処理ビジネスは、近い将来にまた再び大きなヤマを迎えることになるものと思われ、サービサーは今後も不良債権処理の重要なプレーヤーとして活躍することは間違いありません。

万が一、貴社向けの債権を銀行がサービサーに譲渡したならば、サービサーと債権放棄等についての交渉をする必要が生まれます。

その場合には、事業再生の実務に精通した専門家のアドバイスが何より頼りになります。

事業再生アドバイザーについては下記の記事を参考になさってください。

事業再生に取り組むにあたっては、適切なアドバイザーに依頼することは必須です。経営者が自分一人で進めることにはそもそも無理がありますので、多少のコストをかけてでも依頼するべきです。本当の意味で再生できるアドバイザーの選び方を教えます。

事業再生に取組むにあたって相談するべき専門家の選び方については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。