銀行が、サービサーや事業再生ファンドにその保有する貸出債権を時価で譲渡することで、不良債権の処理の処理を進めているそうだが、その譲渡時の時価の評価、つまりは債権評価をどのようの行っているのだろう。

当社向けの貸出債権を、銀行がサービサーや事業再生ファンドに譲渡した時の債権評価の方法がわかれば、彼らから債務免除を受ける交渉をする時に、債務免除額の目安が計算出来たら便利だものね。

この記事を読むことで、銀行がサービサーや事業再生ファンドにその保有する貸出債権を譲渡する時の債権評価の方法が理解でき、サービサー等と債務免除の交渉をする時の目安が理解でき、納得のいく交渉ができるようになります。

本記事は、中堅・中小企業の事業再生にたずさわって20年以上、200社以上の再生案件に関与して、マーケティングと管理会計と組織再編の力で再生に導いた事業再生のプロである公認会計士が書きました。

債権評価は債務免除交渉の第一歩

結論から申し上げますが、サービサーや事業再生ファンドへ譲渡された自社向けの債権評価を知ることは、サービサー等との債務免除交渉の第一歩となります。

結論から申し上げますが、サービサーや事業再生ファンドへ譲渡された自社向けの債権評価を知ることは、サービサー等との債務免除交渉の第一歩となります。

サービサーや事業再生ファンドへの債権の譲渡は、額面額よりもかなり低い価額で譲渡されますので、サービサーや事業再生ファンドは自らの一定の利回りを確保できるならば、債務者の債権放棄の依頼に応じて、次の投資機会に資金を回したほうが有利だと考えています。

銀行やサービサー等は、この記事でお話しする債権評価の方法に則って、債権の譲渡価格の決定を行っていますので、彼らが購入した債権の時価を概算でもいいので予想して、いくらまでならば債権放棄に応じるかを検討することは、債権放棄の交渉においてとても重要な意味を持つということです。

では、世の中で広く採用されている債権評価の方法を見ていきましょう。

債権評価とは何か?

債権評価とは、銀行がその有する貸出債権のうち不良債権に該当する債権を、その子会社や外部の第三者である債権回収会社(以下、サービサー)や事業再生ファンドへ譲渡する時の時価を算定するための手続きいいます。

債権評価とは、銀行がその有する貸出債権のうち不良債権に該当する債権を、その子会社や外部の第三者である債権回収会社(以下、サービサー)や事業再生ファンドへ譲渡する時の時価を算定するための手続きいいます。

単なる財務評価作成目的のための債権評価ではなく、債権の流動化に関わる債権評価を指しています。

1990年代後半に、北海道拓殖銀行等の金融機関の経営破綻で明らかになった市場に隠れていた不良債権の山の処理を促進し、早期に金融システムの安定化を図るため、政府は様々な策を講じました。

その一つが、それまで弁護士法の規定により弁護士にしか認められていなかった債権の管理回収業務を、民間事業者でも行えるように、1998年10月16日に、弁護士法の特例として「債権管理回収業務に関する特別措置法(以下、サービサー法)」が公布され、翌年の1999年2月1日に施行されました。

これにより一定の要件を満たし、かつ法務大臣の許可を受けた民間事業者(サービサー)が、債権管理回収業務を営むことができるようになりました。

この法律の制定により、不良債権の処理を推し進める社会的インフラは整備されましたが、銀行からこれらの事業者に譲渡される不良債権の債権評価に関する実務は、まだ整備されていなかったため、債権評価につき混乱が生じ、税務的な問題も生じるおそれがありました。

そこで、政府は、日本公認会計士協会に対して、「不良債権等の流動化に対応した債権の適正評価手続の実務的指針」を作成することを要請したのでした。

要請を受けた日本公認会計士協会は、不良債権等の売却価値の適正評価に関する指針を取りまとめることは、売買価格の客観性、透明性を高め、不良債権等の流動化の促進を図る上で意義があると考えて、「流動化目的の 債権の適正評価に関するプロジェクトチーム」を設置し検討を行いました。

そして、日本公認会計士協会は、1998年10月28日付で、『「流動化目的」の債権の適正評価について』とする実務指針を公表しました。

この実務指針は、債権等の売手又は買手がこの実務指針の評価方法に従って売買価値を評価し、それを基礎として実際の売買価格が両者の交渉により決定されることを念頭に作成されていますので、実務において注意するべき点は、実務指針が示す適正な評価額と、最終的に関係者の間で合意される評価額には隔たりがあってしかるべきものだということです。

また、この実務指針は、債権評価の方法として、ディスカウント・キャッシュフロー法を採用していますので、債権が生み出す将来キャッシュ・フローの見積もり、現在価値に割引く際に使用する割引率の選択、担保権行使のシナリオの設定、適正価値を担保する手続の選択等に関して、いずれも 売手と買手の合意がなければ、この実務指針の実務への適用は難しいことに留意する必要があるとしています。

この実務指針が公表されて以降、金融機関等がサービサー等に不良債権等の譲渡を行う場合には、この実務指針に基づいて債権評価(譲渡価格の算定)を行う実務が定着しています。

評価プロセス

日本公認会計士協会による『「流動化目的」の債権の適正評価について』の実務指針によった場合、銀行がサービサー等へ譲渡する不良債権等の債権評価は下記のような流れになります。

日本公認会計士協会による『「流動化目的」の債権の適正評価について』の実務指針によった場合、銀行がサービサー等へ譲渡する不良債権等の債権評価は下記のような流れになります。

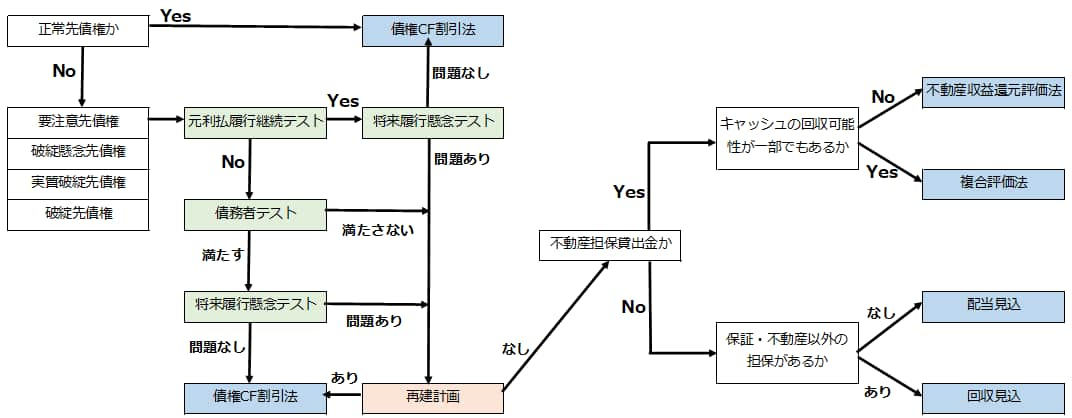

流動化目的の債権評価は、債権CF評価法、不動産収益還元評価法、複合評価法、配当見込額での評価、回収見込額での評価と5つの評価方法のいずれかによることとなります。

そして、どの評価方法を選択するべきかについては、下記のフローチャートに従って判断することになります。

正常先債権の評価方法

譲渡の対象となっている貸出債権が正常先に対する債権である場合には、契約条件に従って元利金の返済スケジュールを満期日まで見積もり、債権キャッシュ・フロー割引法(以下、債権CF割引法)により、適切な割引率で割引現在価値を計算することによって債権評価を行います。

ここで採用する割引率は、評価日現在の債権の満期日までの期間に対応する国債の利回りなど、適切な指標に信用スプレッドを上乗せした利率を使用します。

正常先債権の評価のポイントは、満期日まで債権からのキャッシュ・フロー(元利金)の流入を見込んで評価することです。

キャッシュ・フロー自体にはリスクは織り込まず、リスクは信用スプレッドにて調整するという考え方になります。

正常先債権以外の債権の評価方法

正常先債権以外の債権を譲渡する場合の適正な債権評価は、元利払いの履行状況、債務者の財務内容、担保の設定状況等を勘案して、以下のステップにより行います。

元利払履行継続テスト

次の条件をすべて満たす債権は、元利払履行中として扱うことになります。

A:債権の元利金の支払遅延が30日未満で、その他の契約条件が順守されていること。

B:財務上の理由により、過去に金利減免、棚上げ等貸出条件の緩和は行われていないこと。

上記の条件を満たし、次の将来履行懸念テストに問題のない債権は、債権CF割引法にて債権評価することになります。

将来履行懸念テスト

将来の元利金の返済履行を確実に行わなくなる原因となる事象(Ex:将来に巨額の一括返済(テールヘビー)に必要な資金の不足など)が存在するか、又は、将来債務不履行になる可能性があるかどうかを検討をします。

債務者テスト

元利履行継続テストを満たさない場合には、債務者テストを実施します。

債務者テストでは、債権の担保として提供されている資産以外を原資として元利金を返済する能力があるかどうかを検討します。

事業収益により生まれる営業キャッシュ・フロー、担保に供していない金融資産、不動産、投資等、又は、第三者からの資金提供があれば、債務者が元利金の返済を履行できる可能性があることになります。

債務者テストを満たし、将来履行懸念テストに問題がない場合には、債権CF割引法を使って債権評価を行います。

債務者テストを満たさない場合、又は債務者テストを満たすものの、将来履行懸念テストを満たさない場合には、再建計画の有無によって債権評価の方法を決定することになります。

再建計画の検討

債務者が再建計画を持っている場合には、その再建計画の合理性および実行可能性を検討し、再建計画によるキャッシュ・フローに基づく債権CF割引法によって債権評価を行います。

再建計画が存在していても、利害関係者(取締役会、金融機関、債権者等)の合意が得られていない場合や、再建計画の合理性および実行可能性がない場合には、再建計画はないものとして扱うことになります。

再建計画がない場合には、債権の担保として不動産が供されているかどうかによって、採用するべき債権評価の方法が異なります。

複合評価法

再建計画に合理性が認められない場合、あるいは再建計画が存在しない場合には、将来債務不履行となることを仮定した上で、下記の複合評価法によって評価することになります。

ここで採用される仮定については、売買当事者間で合意しておくことが求められます。

A:評価日から債務不履行日までは、債務のキャッシュ・フローがあれば債権CF割引法によって債権評価を行います。

B:債務不履行日から担保不動産の取得日までは、担保権行使シナリオ評価法を使って債権評価を行います。

担保権行使シナリオ評価法

この評価方法は、債権の元利払いの一部は履行されているが、いずれは債務不履行となることが確実と見込まれる債権に対して適用される債権評価の方法です。

債務不履行は、巨額な一括返済(テールヘビー)等で発生することが想定されますが、このような事実のみで短絡的に債務不履行と判定されるのではなく、債務者のキャッシュ・フローの実情を鑑みて、債権の売買当事者間で決定されるべきものです。

この評価方法の対象となる債権は以下のものとなります。

A:元利払履行中ではあるが、将来履行懸念テストを満たさず、債務不履行となる兆候のある不動産担保で保全された貸出債権

B:元利払が停止している不動産担保で保全された貸出債権

債権者は、債務不履行日に担保権行使手続きを開始し、債権者としてのすべての権利と利用可能な手段を行使するものと想定します。

そして、担保資産の権利関係が複雑でない場合には、債務不履行日から競売の申立日までの期間を3~6か月と見込むものとし、逆に複雑な場合には、同期間を9~12か月とします。

また、競売申立日から落札までの期間は8~24か月とします。

担保権行使シナリオ評価法では、債務不履行が予想される元利払履行中貸出金は、債務不履行予想日から競売による落札日まではキャッシュ・フローを見込まないものとします。

自己落札により不動産を取得する可能性が高い場合には、不動産収益還元評価法により債権評価がなされ、第三者による落札の場合には、債権CF割引法が準用されるものとします。

また、元利払停止貸付金は、評価日から競売による落札日まではキャッシュ・フローを見込まないものとします。

自己落札により不動産を取得する可能性が高い場合には、不動産収益還元評価法により債権評価がなされ、第三者による落札の場合には、債権CF割引法が準用されるものとします。

不動産収益還元評価法

不動産担保で保全された貸出金のうち、不動産からの収入またはその処分収入しか返済原資が見込めない場合には、不動産収益還元評価法により債権評価がなされます。

この方法による評価が適切な債権は、不動産担保で保全された貸出金が実質的に担保不動産を所有していることと同じである場合です。

保証および不動産以外の担保

不動産担保で保全された貸出金以外の債権については、その債権に対する保証および不動産以外の担保がある場合、当該保証の価値および当該担保の処分による回収見込額により債権評価するものとします。

保証履行は、保証人の履行能力に疑義がある場合が多いことから、優良保証を除き保証の価値は次のいずれかの小さい金額の10%として計算し、実態を鑑みて増減するものとします。

A:債権残高、未収利息残高および法的費用の合計額から、不動産以外の担保の評価額を控除した額

B:最高保証金額

また、不動産以外の担保の評価は、市場における時価から処分のための費用を控除して計算します。

時価のないものについては、処分により回収できる金額を合理的に見積もることとします。

無担保または無保証の債権

担保又は保証が付されていない債権は、担保、保証付き債権及び法律上の優先債権(税金、労働債権等)の返済に充当するキャッシュ・フロー以外のキャッシュ・フローによってしか弁済を受けることができないものとします。

法的整理が行われる場合には、その形態によって回収できる金額を見積もります。

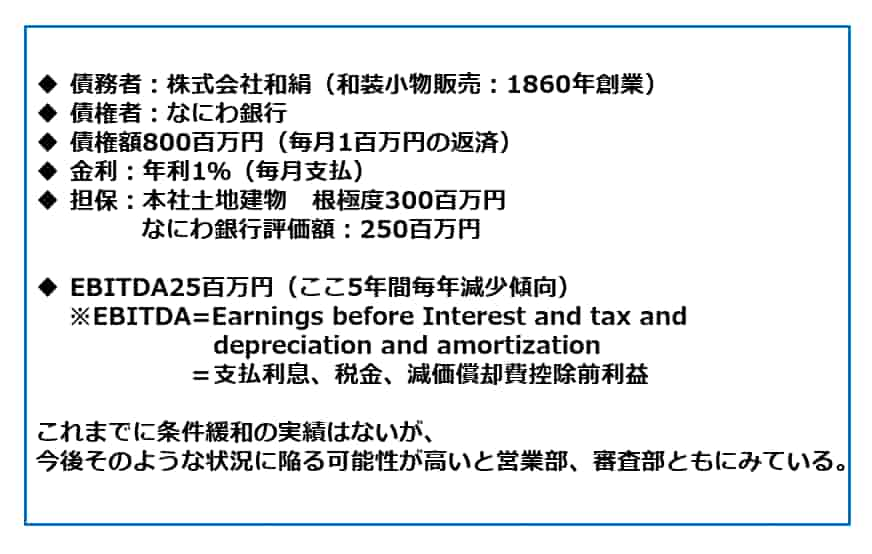

事例

以下では、設例によって債権評価の方法を概観しておきましょう。

以下では、設例によって債権評価の方法を概観しておきましょう。

この債務者の債務者区分は、旧金融検査マニュアルでいうところの要注意先債権であるとします。

正常先債権ではないので、フローチャート上の各種のテストを実施して債権評価の方法を決めていくことになります。

①元利払履行継続テスト

元利金の支払遅延は生じておらず、また過去に金利減免、棚上げ等の貸出条件の緩和は行われていないため、元利払履行継続テストは問題ないことになります。

次の将来履行懸念テストで問題がなければ、債権CF割引法にて債権評価することになります。

②将来履行懸念テスト

現在時点では、元利金の返済に問題はないが、ここ5年間の償却前営業利益の減少傾向から察するに、今後2年間は元利金の返済は可能であるが、3年目以降は元金返済のみとなる可能性が高く、5年目以降は元利金共に返済することは不可能になると予想されています。

したがって、将来履行懸念テストは「問題あり」と判定されるので、次は再建計画の有無を検討することになります。

③再建計画の検討

債務者は、要注意先であり条件緩和等の実績もないことから再建計画書は策定していないため、将来に債務不履行となることを仮定した上で、複合評価法によって債権評価を実施することになります。

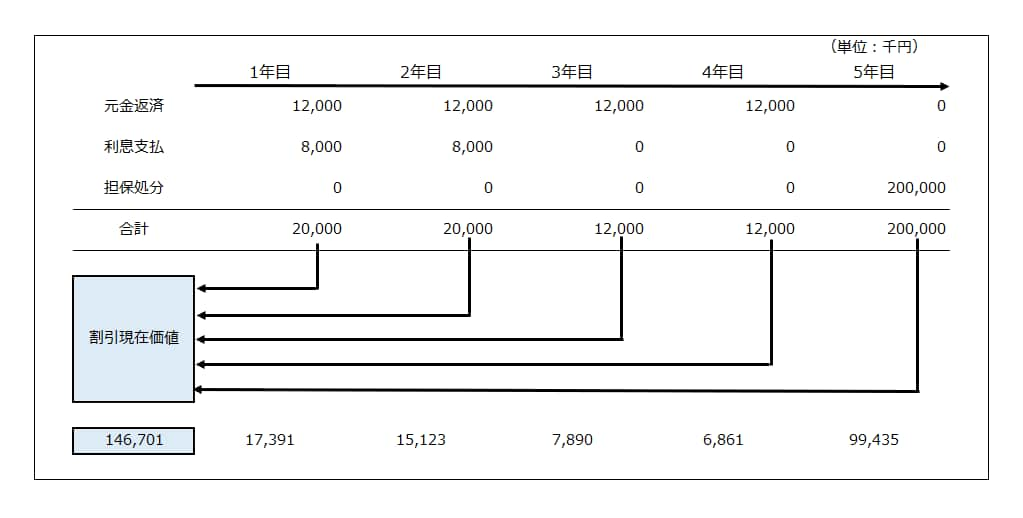

④複合評価法

複合評価法によれば、評価日から債務不履行日までは、債務のキャッシュ・フローがあれば債権CF割引法によって債権評価を行い、債務不履行日から担保不動産の取得日までは、担保権行使シナリオ評価法を使って債権評価を行うものとされています。

先程も記載しましたが、今後2年間は元利金の返済は可能であるが、3年目以降は元金返済のみとなる可能性が高く、5年目以降は元利金共に返済することは不可能になると予想されています。

また、5年目の期末に担保不動産の売却を行って、担保回収を図ります。

評価額は250百万円ですが、建物解体費用等の発生を見込んで、担保不動産処分後の回収見込額は200百万円とします。

以上のような仮定に基づいて、債権割引CF法と担保権行使シナリオ評価法の2つを合わせた複合評価法によって計算する場合の債権評価のイメージを図示すれば、下記のようになります。

(注1):5年目期初より元利金返済の延滞が始まり、担保不動産の処分は同期末としています。

(注2):月ごとのDCF計算は行わず、簡便的に年ごとのDCF法によって計算しています。

(注3):DCF法で用いる割引率は15%としています。

以上より債権の時価は、146,701千円となります。

債権の額面額は800百万円、担保不動産の行内評価額は250百万円(処分費用控除後の評価額は200百万円)でしたが、5年分の金利を考慮すれば、債権評価は146,701千円となってしまいます。

担保評価によってはこんなに安い評価額になってしまうのですね。

戦略的な債務免除交渉を

サービサーや事業再生ファンドへ債権が譲渡されたとなると、一昔前であれば、ハゲタカ・ファンドなどと呼ばれ、昼夜問わず取り立てに追われて、会社を畳むしかないのではと誤解されていることが多かったようですが、昨今では、サービサーや事業再生ファンドは債務者の事業再生に真摯に向き合ってくれる方がとても多いです。

サービサーや事業再生ファンドへ債権が譲渡されたとなると、一昔前であれば、ハゲタカ・ファンドなどと呼ばれ、昼夜問わず取り立てに追われて、会社を畳むしかないのではと誤解されていることが多かったようですが、昨今では、サービサーや事業再生ファンドは債務者の事業再生に真摯に向き合ってくれる方がとても多いです。

そして彼らは銀行から、上記のような流れで債権評価を行って債権の譲渡を受けていますので、債権の額面よりもかなり低い価額で債権を購入しています。

これは、どういうことかというと、サービサーや事業再生ファンドは自らの一定の利回りを確保できるならば、債務者の債権放棄の依頼に応じて、次の投資機会に資金を回したほうが有利だと考えているということです。

そこで、彼らが購入した債権の時価を概算でもいいので予想して、いくらまでならば債権放棄に応じるかを検討することは、債権放棄の交渉においてとても重要な意味を持つということです。

もちろん、サービサーや事業再生ファンドに債権を譲渡する時点で、将来債権を買い戻す意思を銀行が示すこともあり、その場合には最初から最終的なリファイナンスの額を握っているケースも多々ありますから、自ら債権放棄額の交渉をする意味がないこともあります。

そのような握りが銀行とサービサー等との間でないならば、債権の譲渡価格の予想は、今後の債務免除の交渉の場においては、とても重要になるということです。

とはいうものの、自分だけではサービサー等との交渉は心許ないと思われる経営者の方は、経験豊富な事業再生の専門家にアドバイスを受けながら交渉を進めることをお勧めします。

事業再生アドバイザーについては、下記の記事を参考になさってください。

事業再生に取り組むにあたっては、適切なアドバイザーに依頼することは必須です。経営者が自分一人で進めることにはそもそも無理がありますので、多少のコストをかけてでも依頼するべきです。本当の意味で再生できるアドバイザーの選び方を教えます。

事業再生にあたって相談するべき専門家の選び方については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。

サービサー、事業再生ファンドについては下記の記事を参考になさってください。

サービサーってよく耳にする言葉だけど、事業再生においていったいどんな役割を果たしているプレーヤーなのかよくわからない。サービサーが再生実務に置いて果たしている役割について詳しく教えてほしい。こんなお悩みをお持ちの経営者の方向けの記事です。

事業再生ファンドに債権を譲渡されてしまった場合に、もうこれでおしまいだと事業再生を諦めてしまう経営者もいまだに多いようですが、それは大きな誤解です。再生ファンドへ債権が譲渡されたら、自社の再生が成功する確率がぐんと上がったと喜ぶべきなのです。