事業再生ADRを成立させてうまくいったアイフル株式会社(以下、アイフル)だけど、その後は大丈夫なのかな、順調に再生を果たしているのかなと、ふと考えてしまう経営者も世の中には多いのではないでしょうか。

銀行から事業再生を進められているような経営者の方ならなおさらで、さらに事業再生ADRの利用を進められていたりしたら、アイフルは気になって仕方ありませんよね。

アイフルに代表されるような事業再生ADRによった事業再生のその後がどうなったのか・・・今回はアイフルの事業再生ADRのその後も見てみたいと思います。

この記事では、事業再生ADRを使ったアイフルが、なぜ事業再生ADRを使ったのか、その後うまく再生の途上にあるのかといったお話をさせて頂きます。

本記事は、中堅・中小企業の事業再生にたずさわって20年以上、200社超の事業再生案件に関わって、マーケティング、管理会計、組織左辺の力で再生に導いた事業再生のプロである公認会計士が書きました。

事業再生ADRにおける金融支援の概要

2009年12月24日、消費者金融大手のアイフルが事業再生実務家協会(以下、JATP)に対して申請していた事業再生ADRが成立しました。

2009年12月24日、消費者金融大手のアイフルが事業再生実務家協会(以下、JATP)に対して申請していた事業再生ADRが成立しました。

アイフルと金融債権者である取引金融機関との合意の内容は、グループ企業と取引がある全65金融機関から債務総額2791億円に対して返済を猶予するものであり、借入金の債務免除や債務の株式化(DES)といった再建手法は含まれていませんでした。

また、主力行の住友信託銀行がアイフルに対して150億円の融資枠を 設定することで、運転資金の確保や早期の返済再開を支援するという内容でした。

アイフルが私的整理に移行した原因

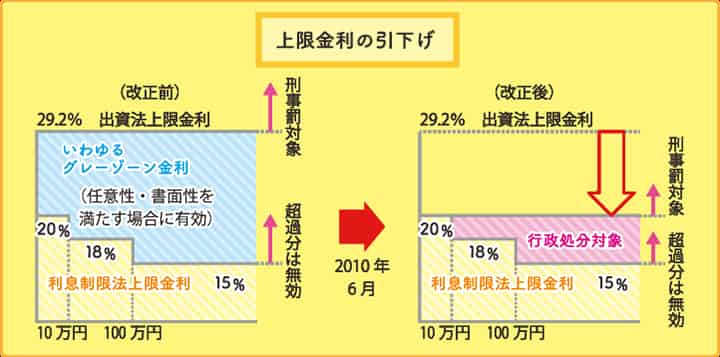

アイフルが事業再生ADRを申請しなければならなくなった直接の原因は、出資法の上限金利の引き下げと、貸金業法の改正でした。

アイフルが事業再生ADRを申請しなければならなくなった直接の原因は、出資法の上限金利の引き下げと、貸金業法の改正でした。

上限金利の引き下げ

当時、貸金業者がよるべき上限金利に関する法律は2種類あり、各々が規制する上限金利に大きな差異がありました。その2種類の法律とは、利息制限法と出資法です。

利息制限法は、上限金利(貸付額に応じて15~20%)を超える金利は無効になると定めている一方、出資法は、上限金利(改正前29.2%)を超える金利で貸し付けた場合、刑事罰の対象となることを定めた法律です。

このように利息制限法と出資法は、改正前はそれぞれで規定された上限金利が違う状態でした。

利息制限法の上限20%を超えたとしても、出資法の上限(改正前29.2%)を超えていなければ、超過部分は無効となるだけで、刑事罰が科せられませんでした。

これが、「グレーゾーン金利」と呼ばれるものです。

利息に関する法律が2つもあり、それぞれ制限する金利が違う状態では、貸金業者は刑事罰が科せられない範囲で最も利益の出る利率で貸し出そうとしますので、実質的に利息制限法が機能していない状態でした。

これまで放置されてきたこの2つの法律の問題は、多重債務者の問題がメディアで大きく取り上げられるようになったことで、出資法の上限金利の引き下げという法改正に向かいました。

つまり、出資法の上限金利はそれまでの29.2%から20%へと引き下げられることとなりました。

出資法の上限金利の見直しにより、グレーゾーン金利の部分はかなり小さくなりましたが、それでもまだ一部のグレーゾーン金利は残存したままになってしまいます。

そこで、貸金業法の改正も同時に行って、残ったグレーゾーン金利の部分については、貸金業法違反として行政処分の対象としました。

その結果、出資法の上限金利の引き下げと、貸金業法の改正とによって、グレーゾーン金利は完全に撤廃されることとなったのです。

改正後は、貸金業者は、利息制限法に基づき貸付け額に応じて15%~20%の上限金利の範囲内で貸付けを行わなければならず、利息制限法の上限金利を超える金利は超過部分が民法上無効、かつ、貸金業法上は行政処分の対象となり、また、出資法の上限金利(20%)を超える金利は、刑事罰の対象となりました。

この新しい規制は、2010年年6月18日から実施されています。

総量規制

上限金利が引き下げられてグレーゾーン金利が撤廃されただけでなく、貸金業法の改正によって総量規制が設けられました。

総量規制とは、借りることのできる額の総額に制限を設けるということです。

具体的には、貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなりました。

ただし、すでに、年収の3分の1を超える借入残高があるからといって、その超えている部分についてすぐに返済を求められるわけではありません。

この新しい規制は、2010年6月18日から実施されています。

このような上限金利の引き下げと総量規制導入という法律の改正は、多重債務者をなくすという観点からは非常に望ましいものですが、貸金業者からすれば自社の事業に大打撃を与えるものとなりました。

貸金業者の多くは、利息制限法の規制する金利以上、出資法の規制する金利以下での融資を行っているのが通例でしたので、今後は利息制限法以下の利息しか取れないことは収益性の大きな低下を招くこととなりました。

さらに、総量規制によって年収の3分の1以下に与信が制限されたことから、貸出残高ストックが大きく減少することとなり、こちらも収益性を大きく低下させることになりました。

そして、アイフルもこの法改正の影響を大きく受けた貸金業者の1社でした。

事業再生ADRを申請するまでの業況の推移

アイフルは2009年9月24日事業再生ADRの申込を行い、同年12月24日に債権者会議で再建計画の認定を受けましたが、それまでのアイフルの財務数値の変化を追ってみましょう。

アイフルは2009年9月24日事業再生ADRの申込を行い、同年12月24日に債権者会議で再建計画の認定を受けましたが、それまでのアイフルの財務数値の変化を追ってみましょう。

なお、財務数値は同社の有価証券報告書によっています。

連結貸借対照表および連結損益計算書の推移

| (百万円) | ||||||

| 第28期 | 第29期 | 第30期 | 第31期 | 第32期 | 第33期 | |

| 2005/3期 | 2006/3期 | 2007/3期 | 2008/3期 | 2009/3期 | 2010/3期 | |

| 営業収益 | 518,416 | 549,547 | 499,031 | 405,784 | 312,241 | 218,102 |

| 営業費用 | 383,700 | 424,431 | 662,832 | 374,058 | 304,799 | 483,358 |

| 営業利益 | 134,716 | 125,116 | ▲ 163,801 | 31,726 | 7,442 | ▲ 265,256 |

| 経常利益 | 135,294 | 126,964 | ▲ 163,092 | 32,065 | 8,608 | ▲ 264,176 |

| 当期純利益 | 75,723 | 65,827 | ▲ 411,250 | 27,434 | 4,247 | ▲ 295,141 |

| 純資産額 | 617,352 | 681,694 | 257,144 | 324,520 | 393,334 | 97,305 |

| 総資産額 | 2,574,286 | 2,790,969 | 2,214,559 | 2,041,128 | 1,644,744 | 1,152,945 |

| 1株当り純資産額 | 6,538 | 4,813 | 1,777 | 1,909 | 1,627 | 392 |

| 自己資本比率 | 24.0% | 24.4% | 11.4% | 15.6% | 23.6% | 8.1% |

| 自己資本利益率 | 13.0% | 10.1% | -88.1% | 9.6% | 1.2% | -122.7% |

(注1):貸金業法、出資法の抜本改正があったのが2006年12月で、2010年6月に完全施行となった。

(注2):アイフルの事業再生ADRの申請は2009年9月、再建計画の認定は同年12月であった。

上記の表よりわかるようにアイフルの営業収益(売上)が2006年3月期以降、減少の一途をたどっています。

これは2010年完全施行となる出資法の上限金利の引き下げと貸金業法改正に伴う総量規制を見込んで、貸金業界自体が自主的に上限金利の見直しと、総量規制に事前に取り組んだ結果です。アイフルも2007年8月1日以降、新規の契約者に適用する上限金利を利息制限法の範囲内としました。

2007年3月期には営業利益が大きく赤字となり、営業損失▲163,801百万円を計上していますが、これは貸倒引当金繰入額280,618百万円、利息返還引当金繰入額97,835百万円を計上した結果です。

2010年3月期にも営業利益が大きく赤字となり、営業損失▲265,256百万円を計上していますが、これは貸倒引当金繰入額164,610百万円、利息返還引当金繰入額206,886百万円を計上した結果です。

こういった引当金を厚く積み増した結果、自己資本比率は事業再生ADRを申請した2010年3月期には8.1%にまで大きく低下しました。

とはいうものの、もともと資本が厚かったため、これだけ業況が悪化しても債務超過まで転落することはありませんでした。

連結キャッシュフロー計算書の推移

| (百万円) | ||||||

| 2005/3 | 2006/3 | 2007/3 | 2008/3 | 2009/3 | 2010/3 | |

| 税金等調整前当期純利益 | 129,441 | 112,773 | ▲ 372,262 | 30,898 | 7,715 | ▲ 289,430 |

| 減価償却費 | 11,188 | 11,836 | 13,122 | 11,072 | 11,198 | 9,210 |

| 貸倒引当金の増減額 | 5,002 | 11,561 | 235,857 | ▲ 77,158 | ▲ 92,594 | 9,990 |

| 利息返還損失引当金の増減額 | 0 | 21,074 | 146,078 | ▲ 23,402 | ▲ 19,585 | 121,178 |

| 営業貸付金の増減額 | ▲ 134,434 | ▲ 121,000 | 211,327 | 313,983 | 308,352 | 423,149 |

| 割賦売掛金の増減額 | ▲ 38,116 | ▲ 17,178 | 34,661 | 26,431 | 6,472 | 16,027 |

| 破産更生債権等の増減額 | ▲ 4,875 | ▲ 4,495 | ▲ 5,957 | ▲ 7,361 | 4,477 | ▲ 9,937 |

| 法人税等の支払額 | ▲ 44,256 | ▲ 44,078 | ▲ 32,843 | ▲ 12,313 | ▲ 2,141 | ▲ 604 |

| その他 | 12,639 | 3,563 | 20,575 | ▲ 14,626 | 16,698 | ▲ 22,908 |

| 営業活動によるキャッシュフロー | ▲ 63,411 | ▲ 25,944 | 250,558 | 247,524 | 240,592 | 256,675 |

| 有形固定資産の取得による支出 | ▲ 4,293 | ▲ 11,800 | ▲ 3,043 | ▲ 5,474 | ▲ 1,154 | ▲ 697 |

| 有形固定資産の売却による収入 | 411 | 719 | 457 | 0 | 0 | |

| 無形固定資産の取得による支出 | ▲ 5,014 | ▲ 7,522 | ▲ 8,224 | ▲ 8,715 | ▲ 4,756 | ▲ 3,115 |

| 投資有価証券の取得による支出 | ▲ 4,025 | ▲ 1,663 | ▲ 1,676 | ▲ 1,968 | ▲ 1,067 | 0 |

| 投資有価証券の売却による収入 | 2,314 | 2,867 | 5,087 | 933 | 2,340 | 1,391 |

| 短期貸付金の増減額 | 14,991 | ▲ 44,940 | 20,028 | 29,987 | 0 | 0 |

| その他 | ▲ 15,595 | 2,320 | 870 | 1,657 | 4,600 | 13,334 |

| 投資活動によるキャッシュフロー | ▲ 11,211 | ▲ 60,019 | 13,499 | 16,420 | ▲ 37 | 10,913 |

| 短期借入金の借入による収入 | 875,186 | 989,210 | 746,500 | 586,260 | 463,280 | 259,050 |

| 短期借入金の返済による支出 | ▲ 869,350 | ▲ 947,705 | ▲ 768,330 | ▲ 518,700 | ▲ 520,070 | ▲ 299,094 |

| コマーシャルペーパーの増減額 | ▲ 5,000 | 25,000 | ▲ 25,000 | 5,000 | 5,000 | ▲ 10,000 |

| 長期借入金の借入による収入 | 629,726 | 514,473 | 374,710 | 104,328 | 89,400 | 24,200 |

| 長期借入金の返済による支出 | ▲ 566,683 | ▲ 493,654 | ▲ 575,964 | ▲ 351,062 | ▲ 332,866 | ▲ 148,529 |

| 社債発行による収入 | 113,153 | 124,859 | 67,194 | 69,898 | 0 | 0 |

| 社債償還による支出 | ▲ 90,000 | ▲ 94,000 | ▲ 82,000 | ▲ 72,000 | ▲ 65,666 | ▲ 94,849 |

| 株式の発行による収入 | 0 | 0 | 0 | 49,764 | 0 | 0 |

| 配当金の支払額 | ▲ 5,669 | ▲ 7,080 | ▲ 8,497 | ▲ 7,080 | ▲ 5,011 | ▲ 1,191 |

| その他 | ▲ 1,043 | 82 | ▲ 3 | ▲ 141 | ▲ 408 | ▲ 63 |

| 財務活動によるキャッシュフロー | 80,320 | 111,185 | ▲ 271,390 | ▲ 133,733 | ▲ 366,341 | ▲ 270,476 |

| 現金及び現金同等物に係る換算差額 | ▲ 5 | 16 | 46 | 10 | 73 | 39 |

| 現金及び現金同等物の増減額 | 5,693 | 25,238 | ▲ 7,287 | 130,221 | ▲ 125,713 | ▲ 2,849 |

| 現金及び現金同等物の期首残高 | 98,329 | 108,965 | 134,376 | 127,089 | 257,310 | 131,597 |

| 新規連結に伴う現金及び現金同等物の増減額 | 4,943 | 173 | 0 | 0 | 0 | 0 |

| 現金及び現金同等物の期末残高 | 108,965 | 134,376 | 127,089 | 257,310 | 131,597 | 128,748 |

(注1):貸金業法、出資法の抜本改正があったのが2006年12月で、2010年6月に完全施行となった。

(注2):アイフルの事業再生ADRの申請は2009年9月、再建計画の認定は同年12月であった。

貸金業法、出資法の抜本改正があった2007年3月期よりも前の年度では、アイフルは金融機関から安い金利(約2%)で資金を調達し、高い金利(約20%以上)で貸し出して、営業債権のストックの拡大を進めていました。

ところが、法改正が決まった2007年3月期以降、アイフルは営業貸付金の回収を進め、有利子負債の返済に充当していたことが伺えます。

また、営業貸付金を回収したために営業キャッシュフローは2,500億円前後にのぼり、毎期の期末手元キャッシュ残高は1,300億円前後に上っており、一見すると事業再生ADRを申請する前は資金繰りが逼迫した状態ではないように見えます。

ところが、2014年3月末時点で、アイフルが負担している連結ベースの有利子負債残高のうち、短期借入金が102,140百万円、1年以内に返済日が到来する長期借入金が230,034百万円あり、その他にもコマーシャルペーパー、償還日を控えた社債などの有利子負債もあることを勘案すれば、新しく資金を調達しないことには資金繰りが破綻することは目に見えていました。

金融機関サイドからすれば、貸金業法等の法改正を受けて業績が悪化する一方の貸金業界にそれまでのように簡単に融資することは難しい状況だったと思われます。

実際の貸倒額と貸倒率の推移(連結ベース)

| (百万円) | ||||||

| 2005/3 | 2006/3 | 2007/3 | 2008/3 | 2009/3 | 2010/3 | |

| 期末残高-期首残高 | 5,002 | 11,561 | 235,857 | ▲ 77,158 | ▲ 92,594 | 9,990 |

| 当期繰入額 | 143,493 | 153,862 | 387,630 | 155,652 | 99,018 | 164,610 |

| 差引:貸倒高 | 138,491 | 142,301 | 151,773 | 232,810 | 191,612 | 154,620 |

| 営業貸付金 | 1,786,940 | 1,995,621 | 2,124,017 | 1,912,689 | 1,598,705 | 1,290,353 |

| 破産更生債権等 | 23,660 | 28,535 | 33,031 | 38,988 | 46,349 | 41,872 |

| オフバランス債権 | 120,715 | 99,580 | 108,400 | 72,573 | 66,976 | 43,842 |

| 前期末債権残高合計 | 1,931,315 | 2,123,736 | 2,265,448 | 2,024,250 | 1,712,030 | 1,376,067 |

| 前期末残高に対する貸倒率 | 7.2% | 6.7% | 6.7% | 11.5% | 11.2% | 11.2% |

(注1):貸金業法、出資法の抜本改正があったのが2006年12月で、2010年6月に完全施行となった。

(注2):アイフルの事業再生ADRの申請は2009年9月、再建計画の認定は同年12月であった。

(注3):期末残高、期首残高は各々貸倒引当金の期末および期首の残高である。

実際の営業貸付金の貸倒額の推移を見てみると、アイフルに対する過払利息の返還訴訟が多発した2008年3月期、2009年3月期には多くの貸倒が発生しています。

これは実際の貸倒というよりも過払利息の返還を貸倒引当金の取崩しで充当したものも多くあったからです。

前期末債権残高に対する当期の貸倒率は、事業再生ADRに申請した年度以前の3年間は11.5%、11.2%、11.2%と10%を超える結果となりましたが、それ以外は7%前後となっており、無担保債権比率が極めて高い貸金業においては特段高い数値ではありません。

実際の利息返還額の推移(連結ベース)

| (百万円) | ||||||

| 2005/3 | 2006/3 | 2007/3 | 2008/3 | 2009/3 | 2010/3 | |

| 期末残高-期首残高 | 0 | 21,074 | 146,078 | ▲ 23,402 | ▲ 19,585 | 121,178 |

| 当期繰入額 | 0 | 21,074 | 167,147 | 49,818 | 58,315 | 206,886 |

| 差引:返還高 | 0 | 0 | 21,069 | 73,220 | 77,900 | 85,708 |

(注1):貸金業法、出資法の抜本改正があったのが2006年12月で、2010年6月に完全施行となった。

(注2):アイフルの事業再生ADRの申請は2009年9月、再建計画の認定は同年12月であった。

(注3):期末残高、期首残高は各々利息返還損失引当金の期末および期首の残高である。

アイフルは、2007年3月期には引当金勘定を通さずに別途153億円の過払利息の返還を実施しており、合計で363億円の過払利息の返還を行いました。

その後、アイフルは、732億円、779億円、857億円という巨額の過払利息を事業再生ADRを申請するまでに支払っています。

実際には、過払利息の返還を貸倒引当金勘定の取崩しで会計処理したケースも多いものと思われるので、アイフルは事業再生ADRを申請するまでには、この金額よりも多くの過払利息の返還を実施したものと考えてよいものと思われます。

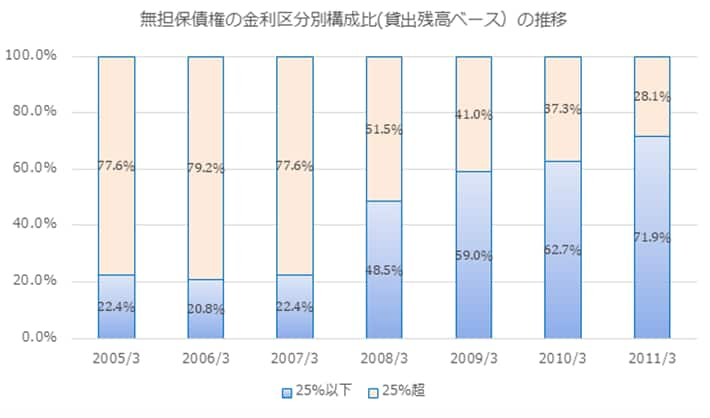

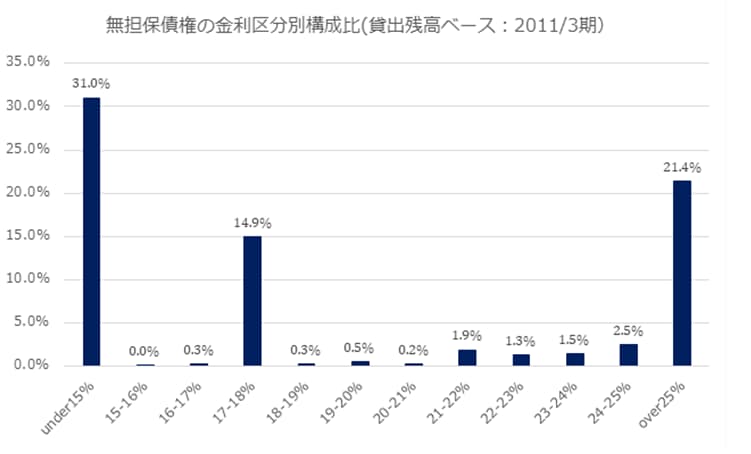

金利水準別貸出件数の推移(連結ベース)

アイフルが事業再生ADRを申請するまで、利息制限法等の法令に範囲内で新規の融資に取り組んだ結果、無担保債権に占める金利25%以上の融資債権残高は、2005年3月期の77.6%から2011年3月期には28.1%へと大きく減少しています。

新規の融資については、利息制限法の定める貸出金額の区分の18%以下(100万円以下の場合)、15%以下(100万円超)での契約することをコンプライアンス上徹底したことで、利息制限法の範囲内での融資残高が徐々に増加しています。

アイフルが事業再生ADRの申請に踏み切った理由

アイフルが事業再生ADRを申請するまでに財務諸表の推移を見てきましたが、ここからわかることは、財政状態が債務超過に転落するなどの危機に瀕していたわけではなかったのですが、多額の有利子負債の返済原資となるべき事業からのキャッシュフローが先細りする中、アイフルの資金繰りが破綻することは目に見えていました。

また、総量規制によってその後ますます進むであろう営業債権ストックの減少と、法改正による平均貸出金利の低下というダブルパンチによる収益性の低下に対する懸念が非常に大きかったのだろうと考えられます。

それに加えて、過払利息をいったい今後どれだけ払ったらよいのか全く目途が立たないという、先行きの見えない大きな不安も生じていたに違いありません。

実際にアイフルが事業再生ADRを申請した後も、利息返還損失引当金の計上を何度も行って残高の修正を毎期実施しているように、当該引当金の見積もりには相当苦労したことが伺われます。

こういった事情でアイフルは事業再生手続きを選択したわけですが、法的整理(民事再生手続き)を採用すれば、上場維持が困難になることから、私的整理の選択は必然だったわけです。

そして、私的整理の中でも事業再生ADRを選んだ理由は下記の通りだったのだろうと思われます。

つまり、金融債権者が65にも上り、各々異なる利害を有するこれだけの金融債権者間の調整を通常の私的整理の枠内で実施することは非常に困難であり、私的整理の枠組みであるならば、強い債権者調整機能を持つ事業再生ADRを選択するしかなかったのだということです。

事業再生ADR申請後の業況の推移

連結貸借対照表および連結損益計算書の推移

| (百万円) | |||||||||

| 第34期 | 第35期 | 第36期 | 第37期 | 第38期 | 第39期 | 第40期 | 第41期 | 第42期 | |

| 2011/3期 | 2012/3期 | 2013/3期 | 2014/3期 | 2015/3期 | 2016/3期 | 2017/3期 | 2018/3期 | 2019/3期 | |

| 営業収益 | 144,961 | 114,002 | 99,619 | 91,858 | 86,352 | 87,708 | 91,450 | 115,389 | 115,328 |

| 営業費用 | 169,099 | 97,504 | 84,900 | 69,360 | 125,914 | 81,032 | 84,440 | 112,897 | 112,297 |

| 営業利益 | ▲ 24,138 | 16,498 | 14,719 | 22,498 | ▲ 39,562 | 6,676 | 7,010 | 2,492 | 3,031 |

| 経常利益 | ▲ 24,945 | 16,831 | 17,646 | 24,752 | ▲ 36,498 | 6,860 | 7,399 | 2,823 | 4,110 |

| 当期純利益 | ▲ 31,935 | 17,391 | 22,705 | 30,461 | ▲ 36,499 | 7,044 | 7,276 | 3,958 | 9,346 |

| 純資産額 | 63,604 | 81,644 | 105,008 | 133,541 | 97,475 | 104,250 | 111,649 | 119,407 | 128,016 |

| 総資産額 | 858,107 | 665,184 | 607,181 | 577,339 | 560,323 | 567,514 | 616,651 | 682,645 | 760,587 |

| 1株当たり純資産額 | 255 | 332 | 213 | 277 | 200 | 214 | 229 | 236 | 256 |

| 自己資本比率 | 7.1% | 12.0% | 16.9% | 23.1% | 17.3% | 18.2% | 18.0% | 16.7% | 16.3% |

| 自己資本利益率 | -41.4% | 24.7% | 24.9% | 25.8% | -31.8% | 7.0% | 6.8% | 3.5% | 7.8% |

アイフルが事業再生ADRを申請し、再建計画の認可を受けた翌年の2011年3月期には、営業利益▲24,138百万円を計上しましたが、これは、貸倒引当金繰入額65,040百万円、利息返還損失引当金繰入額27,211百万円を計上した結果です。

また、2015年3月期にも営業赤字▲39,562百万円を計上しましたが、これも貸倒引当金繰入額2,234百万円、利息返還損失引当金繰入額63,733百万円を計上した結果です。

この年にはアイフルは、利息返還損失引当金を大きく積み増していますが、過払利息の将来の発生額を見積もることの難しさを端的に表しています。

営業収益(売上)は2015年3月期の863億円を底として以降回復基調にあり、2019年3月期には1,153億円にまで回復しました。

自己資本比率も2019年3月期には16.3%にまで回復しています。

利息返還訴訟も終わったわけではありませんが、返還金額等の推移をみると山場は超えて、収束に向かっていることは間違いありません。

なお、再建計画は2014年8月をもって終了しましたが、その後も残債の一部のリスケという形での金融支援の継続がなされています。

連結キャッシュフロー計算書の推移

| (百万円) | |||||||||

| 2011/3 | 2012/3 | 2013/3 | 2014/3 | 2015/3 | 2016/3 | 2017/3 | 2018/3 | 2019/3 | |

| 税金等調整前当期純利益 | ▲ 33,023 | 18,092 | 23,600 | 31,108 | ▲ 35,853 | 6,860 | 7,399 | 3,527 | 3,420 |

| 減価償却費 | 7,807 | 6,902 | 6,020 | 3,761 | 2,753 | 2,362 | 2,338 | 2,384 | 2,653 |

| 貸倒引当金の増減額 | ▲ 43,868 | ▲ 36,088 | ▲ 36,918 | ▲ 16,905 | ▲ 22,814 | ▲ 7,097 | ▲ 2,471 | ▲ 3,667 | 3,531 |

| 利息返還損失引当金の増減額 | ▲ 59,139 | ▲ 70,102 | ▲ 17,246 | ▲ 31,539 | 33,523 | ▲ 29,966 | ▲ 28,798 | ▲ 10,308 | ▲ 1,367 |

| 営業貸付金の増減額 | 241,400 | 139,515 | 64,377 | 69,485 | 33,499 | ▲ 26,830 | ▲ 37,081 | ▲ 54,585 | ▲ 45,284 |

| 割賦売掛金の増減額 | 48,654 | ▲ 1,614 | ▲ 4,935 | ▲ 1,378 | 931 | ▲ 4,869 | ▲ 5,070 | ▲ 2,979 | ▲ 4,332 |

| 破産更生債権等の増減額 | 3,562 | 1,606 | 5,399 | 2,978 | 2,869 | 2,037 | 2,622 | 1,536 | 806 |

| 法人税等の支払額 | ▲ 366 | ▲ 132 | ▲ 287 | ▲ 1,476 | ▲ 764 | ▲ 614 | ▲ 136 | ▲ 558 | ▲ 462 |

| その他 | ▲ 4,928 | 14,560 | ▲ 18,198 | ▲ 968 | 4,359 | 26,442 | 9,976 | ▲ 5,572 | ▲ 730 |

| 営業活動によるキャッシュフロー | 160,099 | 72,739 | 21,812 | 55,066 | 18,503 | ▲ 31,675 | ▲ 51,221 | ▲ 70,222 | ▲ 41,765 |

| 有形固定資産の取得による支出 | ▲ 1,722 | ▲ 560 | ▲ 1,155 | ▲ 621 | ▲ 1,405 | ▲ 989 | ▲ 1,170 | ▲ 1,189 | ▲ 201 |

| 有形固定資産の売却による収入 | 6,138 | 1,741 | 220 | 1,269 | 141 | 0 | 0 | 0 | 0 |

| 無形固定資産の取得による支出 | ▲ 1,508 | ▲ 1,781 | ▲ 450 | ▲ 650 | ▲ 813 | ▲ 1,644 | ▲ 1,044 | ▲ 983 | ▲ 959 |

| 投資有価証券の取得による支出 | 0 | 0 | 0 | ▲ 1 | ▲ 4,386 | ▲ 320 | ▲ 2,175 | ▲ 417 | ▲ 1,085 |

| 投資有価証券の売却による収入 | 1,327 | 3,773 | 532 | 667 | 375 | 0 | 0 | 0 | 505 |

| 短期貸付金の増減額 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| その他 | 1,260 | ▲ 520 | ▲ 323 | 860 | ▲ 296 | ▲ 89 | ▲ 1,803 | ▲ 956 | ▲ 2,479 |

| 投資活動によるキャッシュフロー | 5,495 | 2,653 | ▲ 1,176 | 1,524 | ▲ 6,384 | ▲ 3,042 | ▲ 6,192 | ▲ 3,545 | ▲ 4,219 |

| 短期借入金の借入による収入 | 161,120 | 109,147 | 130,420 | 542,310 | 611,820 | 964,740 | 853,380 | 898,299 | 874,947 |

| 短期借入金の返済による支出 | ▲ 179,745 | ▲ 116,727 | ▲ 124,520 | ▲ 533,960 | ▲ 609,610 | ▲ 948,210 | ▲ 847,760 | ▲ 888,878 | ▲ 871,631 |

| コマーシャルペーパーの増減額 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 長期借入金の借入による収入 | 23,100 | 21,556 | 10,351 | 1,500 | 68,100 | 108,600 | 76,450 | 127,758 | 132,470 |

| 長期借入金の返済による支出 | ▲ 48,812 | ▲ 47,949 | ▲ 44,797 | ▲ 51,744 | ▲ 125,751 | ▲ 80,624 | ▲ 32,207 | ▲ 47,659 | ▲ 101,940 |

| 社債発行による収入 | 0 | 0 | 0 | 0 | 28,800 | 2,600 | 1,300 | 7,200 | 20,500 |

| 社債償還による支出 | ▲ 109,930 | ▲ 94,637 | ▲ 17,571 | ▲ 8,700 | 0 | ▲ 25,000 | 0 | ▲ 31,400 | ▲ 1,385 |

| 株式の発行による収入 | 0 | 0 | 0 | 0 | 104 | 18 | 52 | 0 | 0 |

| 配当金の支払額 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| その他 | ▲ 80 | ▲ 66 | ▲ 62 | ▲ 359 | ▲ 52 | ▲ 123 | ▲ 161 | 2,240 | ▲ 303 |

| 財務活動によるキャッシュフロー | ▲ 154,347 | ▲ 128,676 | ▲ 46,179 | ▲ 50,953 | ▲ 26,589 | 22,001 | 51,054 | 67,560 | 52,658 |

| 現金及び現金同等物に係る換算差額 | ▲ 24 | 8 | 46 | 41 | 180 | ▲ 12 | 13 | 244 | 111 |

| 現金及び現金同等物の増減額 | 11,223 | ▲ 53,276 | ▲ 25,497 | 5,678 | ▲ 14,290 | ▲ 12,728 | ▲ 6,346 | ▲ 5,963 | 6,785 |

| 現金及び現金同等物の期首残高 | 128,748 | 139,971 | 86,695 | 61,198 | 66,876 | 52,586 | 39,906 | 33,560 | 29,323 |

| 新規連結に伴う現金及び現金同等物の増減額 | 0 | 0 | 0 | 0 | 0 | 48 | 0 | 1,726 | 0 |

| 現金及び現金同等物の期末残高 | 139,971 | 86,695 | 61,198 | 66,876 | 52,586 | 39,906 | 33,560 | 29,323 | 36,108 |

2016年3月期以降は、一旦落ち込んだ営業貸付金ストックの積み増しに動きだし、毎期300億円から500億円程度の営業貸付金ストックの増加に繫がっています。

財務キャッシュフローも同時にプラスに転じ、金融機関からの資金調達も、再建計画期間の終了と同時に活発化しているようです。

実際の貸倒額と貸倒率の推移(連結ベース)

| (百万円) | ||||||||

| 2012/3 | 2013/3 | 2014/3 | 2015/3 | 2016/3 | 2017/3 | 2018/3 | 2019/3 | |

| 期末残高-期首残高 | ▲ 36,088 | ▲ 36,918 | ▲ 16,905 | ▲ 22,814 | ▲ 7,097 | ▲ 2,471 | ▲ 3,667 | 3,531 |

| 当期繰入額 | 32,880 | 8,136 | 10,930 | 2,234 | 16,126 | 20,744 | 20,020 | 29,340 |

| 差引:貸倒高 | 68,968 | 45,054 | 27,835 | 25,048 | 23,223 | 23,215 | 23,687 | 25,809 |

| 営業貸付金 | 594,527 | 455,012 | 390,635 | 321,149 | 287,650 | 315,546 | 352,628 | 412,706 |

| 破産更生債権等 | 46,838 | 45,231 | 39,832 | 36,853 | 33,983 | 31,946 | 29,323 | 27,787 |

| オフバランス債権 | 0 | 0 | 0 | 26,860 | 62,367 | 60,677 | 60,020 | 59,311 |

| 前期末債権残高合計 | 641,365 | 500,243 | 430,467 | 384,862 | 384,000 | 408,169 | 441,971 | 499,804 |

| 前期末残高に対する貸倒率 | 10.8% | 9.0% | 6.5% | 6.5% | 6.0% | 5.7% | 5.4% | 5. 2% |

(注):期末残高、期首残高は各々貸倒引当金の期末および期首の残高である。

アイフルの事業再生ADR後の実際の営業貸付金の貸倒額の推移を見てみると、年々減少の一途をたどり、2019年3月期には5.2%にまで低下しており、利息返還の山場を越え、通常の貸倒率に収束しています。

実際の利息返還額の推移(連結ベース)

| (百万円) | ||||||||

| 2012/3 | 2013/3 | 2014/3 | 2015/3 | 2016/3 | 2017/3 | 2018/3 | 2019/3 | |

| 期末残高-期首残高 | ▲ 70,102 | ▲ 17,246 | ▲ 31,539 | 33,523 | ▲ 29,966 | ▲ 28,798 | ▲ 10,308 | ▲ 1,367 |

| 当期繰入額 | 0 | 0 | 1,885 | 63,733 | 2,897 | 0 | 12,384 | 11,501 |

| 差引:返還高 | 70,102 | 17,246 | 33,424 | 30,210 | 32,863 | 28,798 | 22,692 | 12,868 |

(注):期末残高、期首残高は各々利息返還損失引当金の期末および期首の残高である。

アイフルの事業再生ADR後の2012年3月期には利息の返還額が701億円とまだ収束の兆しさえ見えていなかったものが、徐々に減少し、2019年3月期には128億円と初めて100億円台にまで減少してきており、ようやく利息返還の終息の兆しが見えてきたと言えるでしょう。

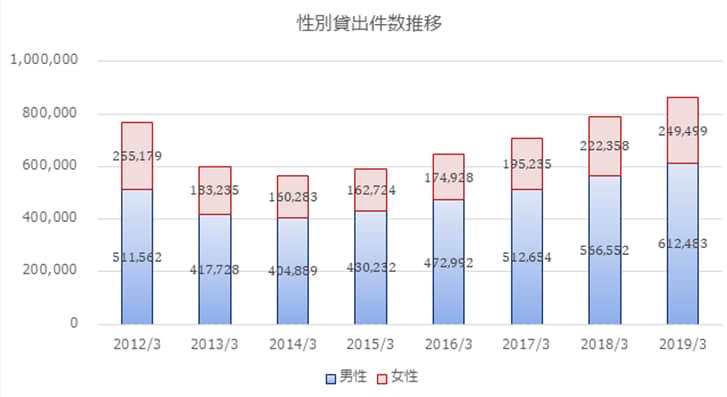

金利水準別貸出件数の推移(単体ベース)

2012年3月期からアイフルは有価証券報告書の記載事項の変更を行っており、従来連結ベースで開示していた情報が単体ベースでの開示に留まるようになりました。

2012年3月期からアイフルは有価証券報告書の記載事項の変更を行っており、従来連結ベースで開示していた情報が単体ベースでの開示に留まるようになりました。

金利水準別貸出件数と貸出総額も開示変更があった1つです。

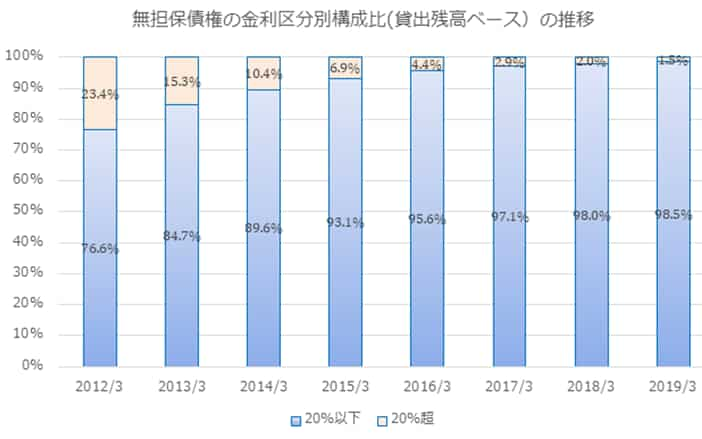

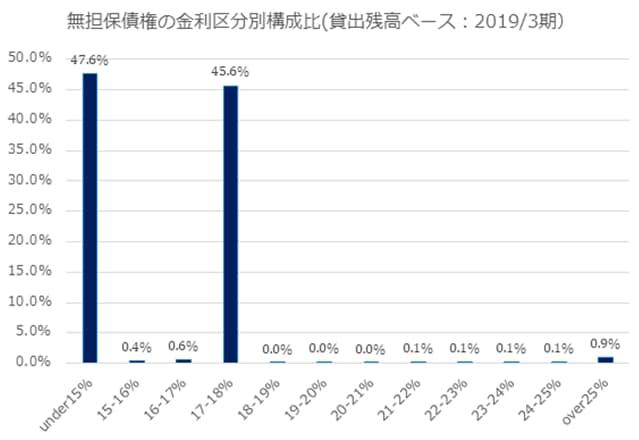

アイフルは事業再生ADRの申請、再建計画の認可を受ける前から、自主的に利息制限法に則った金利での貸し出しを進め、20%超の金利での貸出債権の残高は2019年3月期には全体の1.5%程度にまで減少しています。

これらの高金利での残債の回収が完了すれば、全てが法律の範囲内での貸し出しになります。

また、2019年3月期の金利水準別貸出残高の構成比は下記のとおりとなります。

利息制限法の定める貸出金額の区分の18%以下(100万円以下の場合)、15%以下(100万円超)での貸出債権が圧倒的に多いことからも、法令を遵守して利息制限法の枠内で融資を行っていることがわかります。

アイフルは大丈夫?

上記のグラフを見ればわかるように、アイフルは、2012年3月期以降、順調に貸出件数を増やしており、また、これまで見てきたよう利息制限法に準拠した貸出金利で新規の融資を獲得しており、新たに契約した貸出債権については過払利息の返還訴訟が生じるリスクはないと言えます。

問題は過去の融資に関連する過払利息の返還請求がいつまで発生し続けるのかですが、実際返還額の推移を見てもわかるように、その峠は越えたとみてよく、今後アイフルの業績の足を大きく引っ張ってきた利息返還損失の金額は減少していくことが予想されます。

以上から、利息制限法と貸金業法の改正で貸出金利の上限が明確化されたことと、総量規制のダブルパンチによって、以前のような収益性は見込めるものではありませんが、業績に足を引っ張ってきた利息返還請求が収束の様相を見せ始めていることから、今後アイフルは一定の業績を確保することは十分に可能であり、事業の継続性についても問題はないと考えられます。

金融支援の選択が見事です!

アイフルが事業再生に取り組むにあたって、上場廃止の可能性の残る民事再生等の法的整理を回避し、私的整理の枠組みの中でも事業再生ADR手続きを選択し、再建計画の中で金融債権者にお願いした内容が元本の返済猶予と主要行に対する運転資金の融資だけであって、債務免除という実損を確定させてしまう金融支援や、ほぼ実損が確定するDESによる金融支援ではなかったことが、65にも上る金融債権者の利害調整を比較的容易なものとしたことが、事業再生がうまくいったキモであったと考えられます。

アイフルが事業再生に取り組むにあたって、上場廃止の可能性の残る民事再生等の法的整理を回避し、私的整理の枠組みの中でも事業再生ADR手続きを選択し、再建計画の中で金融債権者にお願いした内容が元本の返済猶予と主要行に対する運転資金の融資だけであって、債務免除という実損を確定させてしまう金融支援や、ほぼ実損が確定するDESによる金融支援ではなかったことが、65にも上る金融債権者の利害調整を比較的容易なものとしたことが、事業再生がうまくいったキモであったと考えられます。

過払金の返還に関する損失の規模が全く予想できない中で、下手をすれば安易に債務免除等の踏み込んだ金融支援を求めてしまいがちですが、貸金業という業種、65もの金融債権者という条件を冷静に鑑みて、取引金融機関にADR手続きの中で返済猶予だけしか求めなかったアイフルの冷静な対応が目を引きました。

私的整理の枠組みであるADR手続きとは言え、債権者全員の同意を得られなければ法的整理へ移行せざるを得ない状況の中で、かつ、先行きの見えない過払金の返還訴訟の嵐の中で、アンビバレントな状況を打開する唯一の支援策は、元本の返済猶予だったのでしょう。

万が一事業再生ADR手続きが不調に終わり、法的整理へ移行した場合には、低金利の中で収益力の落ち込みに悩む金融機関からのスポンサーの申し出等があり、M&Aの手続きによって、他の消費者金融と同じく銀行傘下の消費者金融業者への道を歩んでいたかもしれません。

債務免除等の踏み込んだ金融支援をぐっとこらえて求めずに、元本の返済猶予で全債権者の合意を取り付けた再建計画書の内容はよく練られたものだったと思いますし、その結果、大手消費者金融業者の中では唯一の独立系を保っていたアイフルが大手銀行傘下に入らずにすんで、独立系を保持したまま、経営再建の道を歩んでいるのです。

アイフルが選択した金融支援の依頼内容が実に秀逸でした。

事業再生ADRの詳細については、下記の記事を参考になさってください。

事業再生ADRをググってみたら、どの記事にも法的整理と私的整理の各々のメリットを取り込んだとてもいい手続きだと書いてあるが、本当かな。我社のような中小企業でも事業再生ADRって使えるのかな。こんなことでお悩みの経営者の方は必見です。

事業再生ADRで私的整理を選択したアイフルのマーケティングの変化については、下記の記事を参考になさってください。

事業再生ADRを申請し計画の認可を受けたアイフルは、マーケティング的に何か変化があったのでしょうか。事業再生実務家協会(JATP)の指導を受けたので、何らかのマーケティング施策の変化があってもしかるべきですが、何ら変化が見えないですね。

事業再生における金融支援の方法については、下記の記事を参考になさってください。

事業再生の金融支援にはどのような手法があるんだろう。金融支援の手法によっては、経営者である私にも責任を問われることがあるのかな。事前に知っておくと、事業再生に取り組むにあたって不安にならずにすむな。こんなお悩みを抱えた経営者は必見です。

債権放棄に銀行が応じる可能性については、下記の記事を参考になさってください。

事業再生における債権放棄の話が半沢直樹でもテーマになっていたけれども、我々のような中小企業でも債権放棄を銀行にお願いすることは可能なのだろうか。銀行はその要請を受けて真摯に検討してくれるのだろうか。こんな経営者のお悩みにズバリ回答します。