5フォース分析というフレームワークがあることを教えてもらって、戦略の本を読んでみたものの、いまいち理解できない自分がもどかしい。

この分析フレームワークの勘所をわかりやすく教えてほしい。

このようなお悩みをお持ちの経営者の方はとても多いように思われます。

この記事を読むことで、マーケティング戦略を考える際に、5フォース分析を実施するフェーズと、その分析方法が理解でき、ビジネスに役立つマーケティング戦略を立案できる可能性が高まります。

本記事は中堅・中小企業の事業再生に取り組んで20年以上、200社超の再生案件に関与して、マーケティングと管理会計と組織再編の力で再生へと導いてきた、企業再生のプロフェッショナルである公認会計士が書きました。

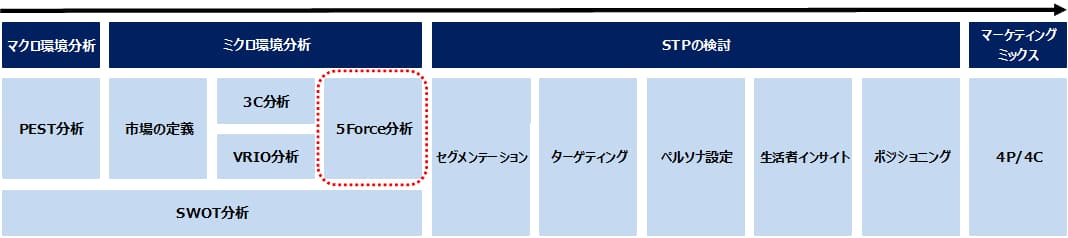

5フォース分析とは何か?

5フォース分析とは、外部環境のうち、自社が属する業界全体の状況と収益構造を明らかにするフレームワークになります。

5フォース分析とは、外部環境のうち、自社が属する業界全体の状況と収益構造を明らかにするフレームワークになります。

業界内に存在する競合ブランドのみならず、業界全体に焦点を当てる点が特徴的です。

5フォース分析は、35歳という史上最年少の若さでハーバード大学の教授に就いた、競争戦略論の大家であるマイケル・ポーターが、1980年に著した「競争の戦略」の中で示されたことで、世界中に広まったものです。

5フォース分析は、35歳という史上最年少の若さでハーバード大学の教授に就いた、競争戦略論の大家であるマイケル・ポーターが、1980年に著した「競争の戦略」の中で示されたことで、世界中に広まったものです。

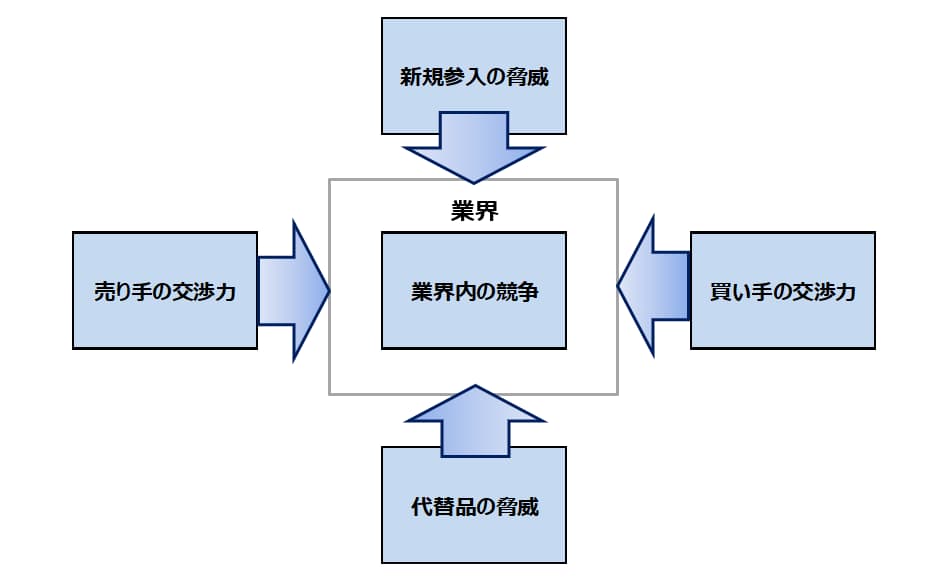

ポーターは、業界の収益構造を決定する競争要因を、「買い手の交渉力」、「売り手の交渉力」、「業界内の競争」、「新規参入の脅威」、「代替品の脅威」の5つに分けて、「業界の魅力度」や「その業界に働く特有の力学」を分析することとしています。

5フォース分析の基本的な考え方は、「競争が激しい業界にいれば収益性は低くなり、競争が限定的な業界にいれば収益性は高くなる」というシンプルなロジックによるものであり、その競争状況を決定する要因として先の5つを挙げているわけです。

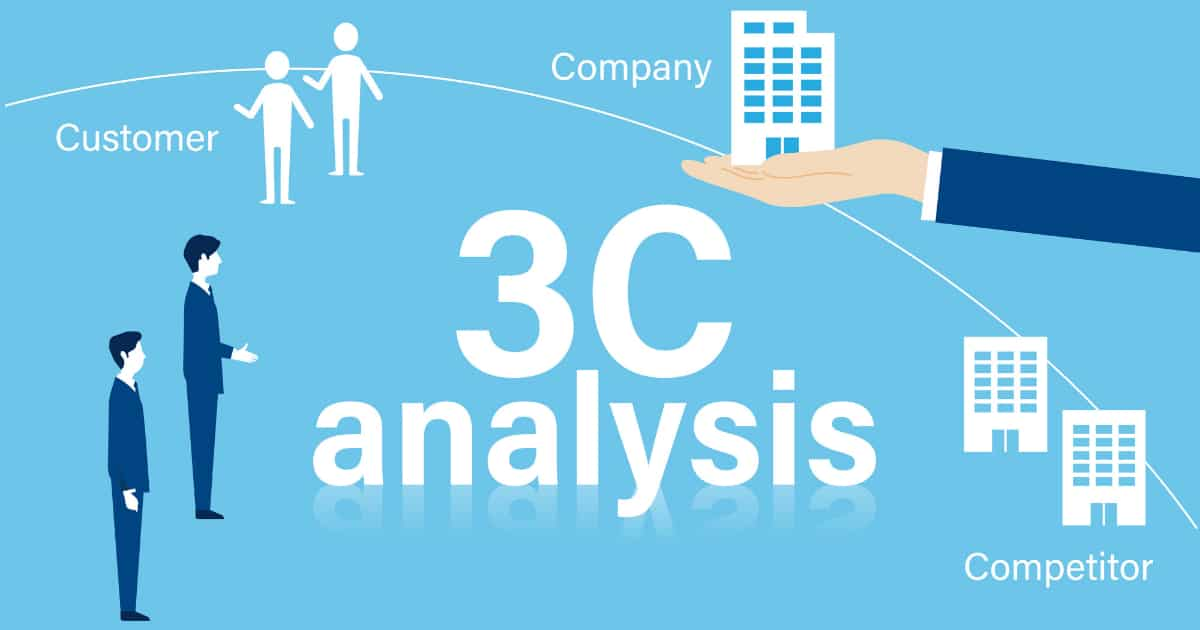

ところで、外部環境の分析フレームワークには、5フォース分析以外に、PEST分析、3C分析があります。

PEST分析は、「Politics(政治)」「Economy(経済)」「Society(社会)」「Technology(技術)」という4つの視点から企業を取り巻く外部のマクロ環境を分析するフレームワークですが、5フォース分析は自社が属する業界の収益構造を分析するミクロ環境を分析するフレームワークになります。

また、3C分析は、Customer(市場/顧客)、Competitor(競合)、Company(自社)の3つの「C」と各々の関連性を検討して、業界の競争環境を分析するフレームワークであり、自社が属する業界を分析するという点では5フォース分析と同じです。

しかしながら、5フォース分析は自社が属する業界全体の収益構造を分析するために、5つのフォース(Force=脅威)に着目するという点が異なります。

このような外部環境分析を各々実施してその結果を持ち寄ることで、企業が置かれている競争環境の実態が明らかになるわけです。

PEST分析については、下記の記事を参考にされてください。

PEST分析というフレームワークを学んではみたものの、マーケティングのどの場面でこの分析を行えばいいのか、また、具体的にどのように行えばいいのかが、いまいちよく理解できていない。このような悩みをお持ちの経営者の方のための記事になります。

3C分析については、下記の記事を参考にされてください。

3C分析を学んではみたものの、結局この分析で何を考えればいいのかがよくわからないし、他の分析フレームワークとの関係もよく理理解できない。誰か、このフレームワークの分析の勘所を教えてほしい。こんなお悩みをお抱えの経営者の方は必見です。

5フォース分析の必要性

日本は、先進国の中でも際だって、すべてのカテゴリーにおいて市場が成熟化している特異な国です。

日本は、先進国の中でも際だって、すべてのカテゴリーにおいて市場が成熟化している特異な国です。

また、世の中のトレンドの変化に応じて生活者の価値観も大きく変動する現代では、新商品をローンチしたとしても、すぐに模倣されコモディティ化して、そのライフサイクルも短くなっています。

商品を取り巻く環境が安定的ではない現代では、単一ブランドしか持たないことはビジネス上の大きなリスクとなるのですが、それは今回世界を席巻したコロナ禍で、多くの経営者が実感したところでしょう。

したがって、リスク分散のために、ビジネスを複数持ってそのポートフォリオを考えることは、中小企業であっても事業を継続していくためには必須となりつつあるのが現代なのですが、そのためには、新しい事業や新しい商品を模索する必要があります。

そして、新しい事業や新しい商品を検討するにあたっては、大きく分けて以下の2つの方法があります。

その1つは新しい事業または新しい商品を立ち上げることであり、もう1つは、既存ブランドを拡張して新市場を開拓することです。

そして、これらを実現するために必要になってくるのが、新規参入の対象となる業界や、あるいは既存ブランドを拡張しようとしている業界の業界構造の分析であり、その分析フレームワークとして役立つのが5フォース分析になります。

新しい事業や商品を立ち上げたり、既存ブランドの拡張のために新市場を開拓する時に、まず考えるべきことは、そもそもその市場が魅力的であるかどうか、つまり、収益性が高い業界であるのかどうかということです。

そもそも獲物となる魚がいない海で、いくら高価で立派な釣り竿を使っても、魚など全く釣れないのですし、獲物となる魚はたくさんいても、プロ級の腕前の釣り師が大挙して押しかけている漁場では、魚を釣り上げることはとても難しくなります。

したがって、新しいビジネスを始めるときには、収益性の高い業界や市場を対象とすることが鉄則になるわけで、その業界の収益構造の分析を実施するために5フォース分析は役立つのです。

一方で、新しい事業でなくても、既存の自社のビジネスが属する業界を分析してその収益構造を知ることは、戦略を考える際に非常に役立つものです。

業界の収益構造が良ければ、極端な話、戦略などなくても儲かる可能性は高いわけで、反対に業界の収益構造が非常に低ければ、詳細に戦略を作りこんで収益性を高める検討をすることがとても重要になるのです。

また、5フォース分析を実施することで、将来的に自社にどういった脅威が降りかかってくるのかを予測できるようになることも、この分析を行うこのメリットです。

将来的に脅威が出現することを予測できていれば、漠然とした不安を抱えているのではなく、その脅威に対する効果的な具体的対策も立てやすくなります。

このように、5フォース分析は、業界や市場の収益構造を把握することで、新しい事業や新しい商品の選択を適切なものへと導いたり、既存商品の属する業界の収益性分析を実施することで、事業機会や脅威を見つけ出して、戦略の策定に生かすことを可能とする非常に有効なフレームワークなのです。

5フォース分析の基本ロジック

5フォース分析は、業界の収益構造を分析するフレームワークであり、発案者のポーターは、業界の収益構造を決定する競争要因を5つとしていますが、これら5つすべてが同次元のものだという見方をされている方がとても多いように見受けられます。

5フォース分析は、業界の収益構造を分析するフレームワークであり、発案者のポーターは、業界の収益構造を決定する競争要因を5つとしていますが、これら5つすべてが同次元のものだという見方をされている方がとても多いように見受けられます。

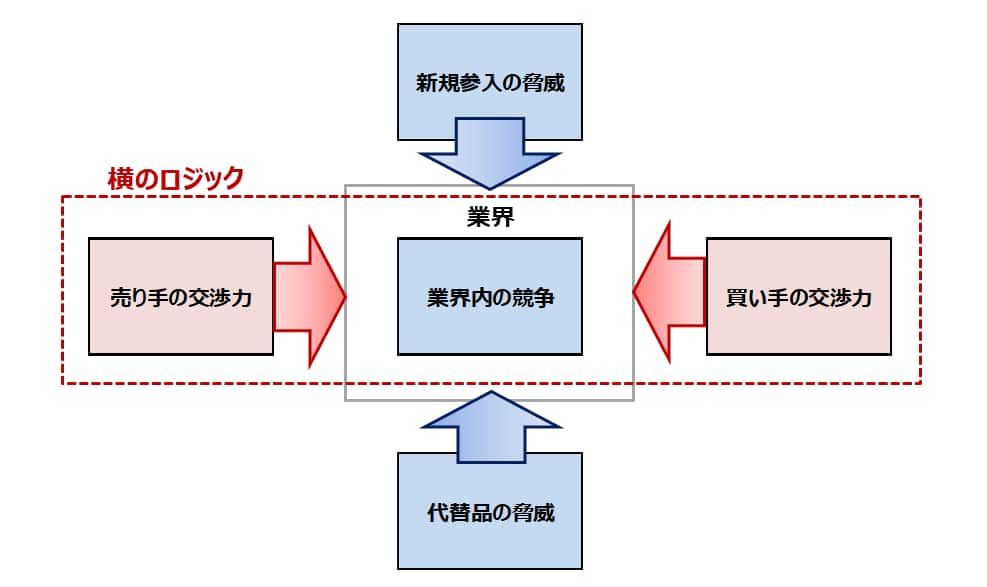

5フォース分析を説明するために、下記に示すような図が用いられるのが一般的です。

しかしながら、上の図のように5つの競争要因を同次元で並列的に扱うのではなく、2つのロジックで考えると理解しやすいと思います。

しかしながら、上の図のように5つの競争要因を同次元で並列的に扱うのではなく、2つのロジックで考えると理解しやすいと思います。

2つのロジックとは、縦のロジックと横のロジックであり、以下では、その各々を見ていきましょう。

横のロジック

5フォース分析の2つのロジックのうちの1つは、私が「横のロジック」と呼んでいるものです。

横のロジックは、一般的な5フォース分析を横方向だけで見るもので、「売り手の脅威」と「買い手の脅威」、そしてその双方が業界に与える影響だけを考えるものです。

横のロジックは、一般的な5フォース分析を横方向だけで見るもので、「売り手の脅威」と「買い手の脅威」、そしてその双方が業界に与える影響だけを考えるものです。

ここで、業界に与える影響とは、業界全体の利益に与える影響を意味します。

ここで検討するロジックは、「利益=売上-売上原価(仕入)」という非常にシンプルなもので、その意味するところは、「安く仕入れて高く売れば儲かる。」というビジネスを行う者であれば誰もが知っている基本的な命題です。

そして、この命題を業界全体に当てはめて考えてみれば、「安く仕入れて高く売ることのできる業界は儲かる。」という命題に置き換わります。

つまり、横のロジックとは業界全体に残る利益が多いのか少ないのかを検討するフレームワークであり、売り手と買い手と業界との間における利益の争奪戦を図式化したものといえます。

安く仕入れることができるということは、売り手(供給業者)に対して交渉力を発揮できていることに他ならず、高く売ることができるということは、買い手(顧客)に対して交渉力を発揮できていることに他なりません。

こういった場合には業界全体に残る利益は大きくなることは容易にご理解できるでしょう。

反対に、安く仕入れることができず、高く売ることもできないという場合には、売り手(供給業者)と買い手(顧客)のいずれに対しても交渉力を発揮できていないということになり、買い手と売り手の双方に利益が搾取されることになる結果、業界全体に残る利益は小さくなってしまいます。

このように、売り手の交渉力と買い手の交渉力を各々分析することが、横のロジックになります。

売り手の交渉力

自社が何らかの製品を製造する場合には、当然ですが原材料や諸々のサービスを仕入・調達する必要性がありますが、こういった供給業者は自社に対しては売り手ということができます。

そして、この売り手が業界の中で何らかの力を持っている場合や、その売り手の数自体が少ない場合には、仕入・調達コストが高くなることが一般的です。

つまり、このような場合には自社の属する業界に残るべき利益が、売り手の業界に移転しているということができ、自社の属する業界全体に残る利益は少なくなります。

買い手の交渉力

自社で何らかの製品を製造したら、それを最終的に販売することになりますが、その販売先は買い手ということができます。

たとえば、自社製品の販売先が大企業で、バイイングパワー(購買力)が非常に大きいと、この法人企業(=買い手)の価格交渉力は強くなって、値下げ圧力は高まります。

また、コモディティ化が進んだ製品で、差別化がなされていない場合、または、他のブランドへ簡単に切り替えることが可能な場合(スイッチング・コストが低い場合)にも、買い手である顧客の交渉力が強くなります。

つまり、このような場合には自社の属する業界に残るべき利益が、買い手の業界に移転しているということができ、自社の属する業界全体に残る利益は少なくなります。

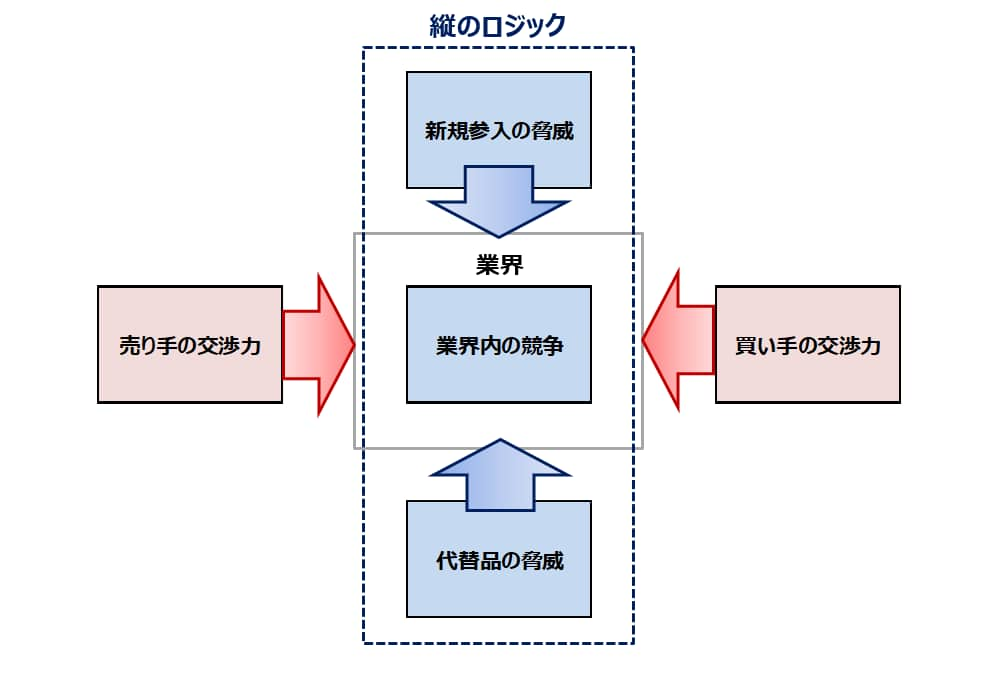

縦のロジック

5フォース分析の2つのロジックのうち、残る1つは、私が「縦のロジック」と呼んでいるものです。

縦のロジックは、一般的な5フォース分析を縦方向だけで見るもので、「新規参入の脅威」、「代替品の脅威」、「業界内の競争」の3つの視点から、業界内に残された利益がどのように配分されているのかを分析するフレームワークになります。

縦のロジックは、一般的な5フォース分析を縦方向だけで見るもので、「新規参入の脅威」、「代替品の脅威」、「業界内の競争」の3つの視点から、業界内に残された利益がどのように配分されているのかを分析するフレームワークになります。

一般的には、業界内には数多くの競合ブランドが存在するため、業界内に残された利益を自社ですべて享受できるわけなどなく、業界全体の利益は、競争という活動を通じて、各ブランドに配分されることになります。

したがって、業界の魅力度を分析するにあたっては、業界自体が利益を上げやすい業界なのかどうかということ以外に、業界全体の利益のうち、自社がどれだけを取り分として確保できそうなのかという点も併せて検討する必要があます。

このように、横のロジックで業界自体の利益の上げやすさを分析した後で、縦のロジックによって、業界に残る利益は、誰にどのように配分されているのかを分析するという2段構えの分析構造を持つのが5フォース分析なのです。

業界内の競争

業界内での競争とは、業界の中で直接的に競合しているライバル企業との競争を表します。

当たり前の話ですが、業界内での競争が激しくなればなるほど、自社の取り分はどんどん減ることになります。

業界内で競争が激しくなる原因はいくつもありますが、たとえば、業界内でコモディティ化が進んでいたり、直接競合しているライバル企業の数が多ければ、業界全体に残っている利益が大きかったとしても、激しい競争の結果、自社の取り分は少なくなってしまいます。

したがって、そのようなケースでは、業界自体の魅力は高いとは言えなくなってしまうのです。

新規参入の脅威

新規参入の脅威とは、その業界に対する「新規参入のしやすさ」のことをいい、新規参入しやすいかどうかは業界によって大きく異なるものです。

業界全体の利益の配分は、業界内に存在している企業だけで行われるとは限らず、異業種からの新規参入のハードルが低ければ、業界内の利益の配分を求めてどんどん新規参入者が現れます。

そして、その新規参入者が価格競争を仕掛けたりすれば、業界全体の利益自体の減少にもつながりますから、業界自体の魅力度は低いものに留まることになります。

反対に、新規参入のハードルが高く、異業種からの新規参入が非常に難しいものであれば、業界内の利益の配分先が増えることはないので、今後も一定の収益性を確保できる可能性が高まることになって、業界の魅力度は高いものとなります。

代替品の脅威

代替品の脅威とは、外形的には商品・サービス自体は異なるものの、その「提供価値」において同等であると考えることができる商品やサービスをいいます。

たとえば、松屋の牛丼の提供価値の1つには、「リーズナブルに短時間で食事を済ますことができる」というものがあります。

この提供価値を持つものは、直接競合する吉野家やすき屋だけでなく、ハンバーガーチェーンであるマクドナルドやロッテリア、富士そばや阪急そば、さらにはコンビニのお弁当なども、松屋の牛丼の代替品として脅威になりうるのです。

もし、自社の業界、もしくはこれから参入しようとしている業界に強力な代替品が存在しているならば、「自社の取り分」が減少するリスクが存在することとなって、その業界の魅力度は下がることになります。

5フォース分析の手順

5フォース分析で重要なのは、5つの力の各々に対して、「何が、どうであれば、魅力的な業界と言えるのか。」、または、「何がどうであれば利益を上げることができるのか」という視点です。

5フォース分析で重要なのは、5つの力の各々に対して、「何が、どうであれば、魅力的な業界と言えるのか。」、または、「何がどうであれば利益を上げることができるのか」という視点です。

一般的な書籍の中では、5フォース分析を説明する際には、5つの競争要因を説明しているだけで終わっているものがほとんどですが、その「5つの競争要因を分析・判断する視点」も身に着けておく必要があります。

業界の魅力度を評価・判断するための視点は、業界によって様々なものがありますが、代表的な例を説明していきましょう。

売り手(供給業者)の交渉力

売り手の交渉力を分析する上で重要な視点は、「仕入コストが下げやすい業界なのか、下げにくい業界なのか」です。

以下で、仕入コストが高止まりしやすくなる場合の代表的な事例を説明しておきましょう。

仕入部材の供給業者の寡占度

業界の売り手(供給業者)の数が少なく、寡占状態となっている場合、仕入コストは高止まりしやすくなります。

仮に、仕入原材料や部品の大半を寡占状態にある供給業者に依存してしまうことになると、自社の製品は、その供給業者なしでは作れない状態となってしまい、他の供給業者からは仕入れることができないことを意味することになります。

そして、もしも、寡占状態にある売り手が、値上げを要求してきたり、取引条件の変更要を求めてきたりすれば、その要求を飲まざるを得なくなります。

その結果、仕入コストが高止まりしやすくなって、業界自体の収益性は低く抑えられることになります。

仕入部材の需要過多の程度

業界全体で、仕入原材料や部品が需要過多である場合、つまり、「売り手である供給業者の生産が追いつかない」状態の時には、仕入コストが高止まりしやすくなります。

需要と供給の関係がこのような需給逼迫の状況にある場合には、売り手側は、利潤最大化のために、高い価格で買ってもらえる企業から優先的に販売すればよいわけなので、もし、こういった部材を調達する必要があるならば、売り手の言い値での仕入に応じざるを得ないため、仕入コストは高止まりすることになります。

仕入部材の差別化の程度

調達したい仕入部材に独自性が強く差別化されている場合には、仕入コストは高止まりしやすくなります。

仕入部材の独自性が高く差別化されているということは、比較検討できる代替の部材がないことになる結果、売り手の言い値での調達を余儀なくされるため、仕入コストは高止まりしやすくなるのです。

たとえば、かつて、インテルのCPUやマイクロソフトのOS(Windows)は市場で大きなシェアを占めており、ウィンテル(Windows+Intelの造語)などと呼ばれていましたが、それに対しPCのアセンブリのメーカーは非常に数が多く、こういった基幹部品の売り手であるインテルやマイクロソフトの交渉力は非常に強いものがありました。

この事例は上記の3つの要素をすべて満たしているものになります。

買い手(顧客)の交渉力

買い手の交渉力を分析する上で重要な視点は、「売上が上げやすいのかどうか」です。

そして売上は、「販売数量×販売単価」の2つで決まりますから、分析時に持つべき視点は、自社の属する業界は、どの程度「販売数量が減少する」、または、「販売単価が下落する」リスクを秘めているのかということです。

買い手の寡占度の程度

業界の買い手が寡占状態となっている場合には、販売単価が下落する力が働きやすくなります。

買い手寡占の状態が進行すると、自社の売上の大半が同じ買い手という状況を作り出してしまいますが、このような状況下において、自社の売上シェア80%を占める買い手からのディスカウント要請があれば、これを無碍に拒否することはできないために、販売単価の下落は必然なものとなります。

供給過剰の程度

業界が供給過剰の状態にある時は、価格下落を招きやすくなります。

供給過剰の状態ある時とは、市場の需要を満たす以上の生産能力を業全体が保有してしまっている状況にあり、個々の企業が、製造原価を下げるためにフル生産に走る結果、市場にモノがだぶついてしまう状態を指します。

このような状況になると、需給関係から価格の下落が生じやすくなります。

差別化のしにくさ

業界自体が、差別化がしにくい業界である場合には、販売単価の下落を招きやすくなります。

差別化されてないということは、その業界の買い手からすれば、特定のブランドを選択するインセンティブが存在しないこととなって、どのブランドから買っても同じということを意味するため、購買決定要因(KBF=Key Buying Factor)が価格の安さだけになる可能性が極めて高くなるからです。

価格相場のオープン性

業界の価格相場がオープンになっている場合には、販売単価の下落を招きやすくなります。

価格相場がオープンになっているということは、その業界の買い手からすれば、価格比較しやすいことに他ならないので、その結果、価格競争になりやすいことになります。

現在では、価格.comなどでの価格比較が当たり前になっている家電業界にはよく見られるものです。

業界内の競争

横のロジックの分析によって、どれほど売上を上げやすく、コストを下げやすい、利益が多い業界だったとしても、その業界内における競争が激しいものであれば、自社の取り分は減ることとなって、魅力ある業界とは言えません。

業界内の競争を分析する上で重要な視点は「業界内の競争によって、自社の利益の取り分はどの程度減りそうか」です。

以下で、業界内の競争によって「利益の取り分が減りやすい」条件を説明しましょう。

直接競合する企業数の多さ

直感的にも当たり前の話ですが、業界内で直接競合する企業数が多ければ多いほど競争は激化するので、自社の利益の「取り分」は減りやすくなります。

業界内に競合企業が多ければ多いほど、顧客からすれば、自社は多くの選択肢の中のひとつでしかなくなるわけなので、多数の企業の中で小さいパイの取り合いをするような状況になるからです。

業界内の企業数が多い場合でも、業界内にリーダー的な企業が存在する場合には、業界全体の利益になる慣行を順守させる傾向は強く、価格競争にはなりにくいのですが、そういったリーダー的な企業が存在しない場合には、価格競争に陥りやすく、業界自体の利益は顧客に奪われる結果、自社の利益の取り分は小さくなります。

業界の成長が鈍い

業界の成長が鈍いような業界では、お互いの既存顧客を奪い合ってシェア争いをする傾向が強くなるため、価格競争が生じやすくなって、業界自体の利益が顧客に奪われる結果、自社の利益の取り分は小さくなります。

固定費の高さ

業界が、固定費の高い業界である場合には、業界内の競争は激しくなり、自社の利益の取り分は減りやすくなります。

固定費とは、工場の建物や機械設備などの減価償却費、工場や本社の賃借料、社員の人件費など、商品やサービスが売れようが売れまいが関係なく、一定額が発生する費用をいいます。

固定費が高い業界では、生産量を増やしてこれを販売することで固定費の回収を図ろうとするのが一般的なのですが、個々の企業が同じような行動を取ることで業界内に過剰在庫が発生しやすくなります。

つまり需給バランスが崩れてしまうということであり、過剰在庫を販売するために、価格の引き下げを実施し、価格競争に陥ることがとても多いのです。

このような価格競争を通じて競争が激化することで、1社あたりの利益の取り分は少なくなることになります。

化学薬品業界や、再生紙業界などの装置産業によく見られる現象です。

撤退障壁の高さ

業界が、撤退障壁が高い業界の場合には、自社の利益の取り分は減りやすくなります。

撤退障壁が高いということは、たとえ赤字になったとしてもそのままズルズルと撤退できずに、赤字を垂れ流したまま競争していかざるを得ない状況となるからであり、固定費の一部でも回収する意向が働く結果、低価格による販売数の増加を企図しやすい傾向にあります。

その結果、価格競争を招きやすく、業界内の利益は減って、自社の利益の取り分は少なくなるのです。

撤退障壁が高い業界のタイプには、参入時に巨額の設備投資を必要とする業界と、公共インフラなどの高い社会的な責任が求められる業界の2つがあります。

たとえば、石油採掘事業などは初期投資が莫大になりますが、採算が合わないということで撤退しようとしても、初期投資額が一気に特別損失に計上されて、債務超過の状況を招くことになれば、上場基準に抵触して上場廃止になるリスクを抱えることになりますから、撤退できずに赤字を垂れ流したまま事業を継続するといったこともあり得ます。

また、航空業界の1企業が、ある地方の赤字路線から撤退しようとすれば、地方住民から反対運動が起こって、その事業の社会性から撤退を実行できなかったりするようなことは、高い社会的責任が求められる業界の一例であり、そのような業界の場合には、自社の利益の「取り分」は減りやすくなります。

合理的ではない執着心の存在

財務業績を最優先しない企業が業界内に存在すると、業界全体の利益が業界以外に奪われる結果、業界の利益は少なくなって、自社の利益の取り分は少なくなります。

たとえば、国有企業が経営悪化の状況となっても、国家威信や雇用確保のために救済されたりすれば、市場に適応できな企業がゾンビのごとく市場に居座り続けて、支援金を原資に価格競争を仕掛けることが多いので、業界自体の利益が既存されて、自社の利益の取り分は少なくなります。

また、ブランドイメージの維持の観点から、製品のフルライン戦略を取るような企業が存在する場合には、収益性が悪化する結果、価格競争に走りやすいため、業界自体の利益が棄損されて、自社の利益の取り分は少なくなります。

差別化がなされていない

製品やサービスの差別化がなされていない業界の場合には、買い手のスイッチング・コストは低くなるので、価格競争による顧客争奪戦が生じやすく、業界自体の利益が棄損されて、自社の利益の取り分は少なくなります。

航空業界はこの典型であり、マイレージ・プログラムの導入で、スイッチング・コストを高めようとしてきましたが、その努力は報われていません。

製品が陳腐化しやすい

果物やファッションに限らず、短期間で時代遅れになったり、価値が失われたりする幅広い製品やサービスに当てはまるものです。

ホテルの客室や航空機の座席、レストランのテーブルも、埋まらなければ陳腐化するため、価格競争になりやすくなり、業界自体の利益が棄損されて、自社の利益の取り分は少なくなります。

新規参入の脅威

新規参入の脅威を分析する上で重要な視点は「どの程度、新規参入事業者に取り分を奪われそうなのか」です。

業界に残る利益は、必ずしも業界内の企業だけに分配されるわけではなく、もし異業種からの新規参入事業者が多ければ、たとえ業界全体の利益が多くても、異業種からやってきた新規参入事業者に、その潤沢な利益を奪われてしまう結果、自社の利益の取り分は減ることになってしまいます。

以下で、「新規参入事業者に取り分を奪われやすい」条件を説明していきましょう。

初期投資額の大きさ

ある業界へ参入するにあたっての初期投資額が大きい場合には、資金調達の問題やビジネスリスクの問題から、新規参入のハードルはとても高くなりますが、初期投資額が僅少で済む業界であれば、参入障壁は非常に低くなる結果、業界内での自社の利益の取り分は減ることになります。

化学プラント業界や、製薬業界への新規参入は、各々設備投資額、研究開発投資額が莫大になることから、新規参入のハードルは高い一方、EC通販事業などは限りなく投資額が少なくて済むので、業界への参入は非常にしやすいということができ、業界内での自社の利益の取り分は減ることになります。

法規制の少なさ

業界に「法規制」が少ない場合には、新規参入を招きやすくなって、その結果、自社の利益の取り分は減りやすくなります。

たとえば、テレビ業界や通信業界、または製薬業界など法規制が極めて多岐にわたる業界では、法律で定められた種々の条件を満たさない限り、新規に業界に参入することのハードルはとても高くなっています。

その結果、限られた業界内の企業だけの限定された競争となるために、1社当たりの利益の取り分は安定することとなります。

反対に考えれば、法規制が少ない業界の場合には、新規参入のハードルが低いため多くの新規参入を招きやすくなる結果、自社の利益の取り分は減りやすくなるのです。

規模の経済性の働きにくさ

業界が、規模の経済性が働きにくい業界の場合には、新規参入が生じやすくなる結果、自社の利益の取り分は減りやすくなります。

規模の経済性とは、事業規模が拡大するにしたがって製品単位当たりの製造コストが低下し、コスト競争力が強化されていく現象をいいます。

規模の経済性は、大量仕入れによる仕入部材の単価削減効果、工場稼働率の向上による製品単位当たりの減価償却費負担額の削減効果、工場作業員の習熟度向上による製品単位当たりの労務費負担額削減効果(=学習曲線効果)の3つによって説明が可能です。

簡単にいえば、「規模の経済性」とは「先にたくさん作ったほうが勝つ」という意味であり、後発で新規参入する事業者からすれば、その業界に参入するインセンティブをそがれる効果があります。

反対に言えば、規模の経済性が働きにくい多品種少量生産型の業界の場合には、コスト競争力に差がつきにくいため後発企業の参入余地は大きくなります。

つまり、多品種少量生産型の業界の場合には、後発での参入事業者が現れやすくなるため、自社の利益の取り分は減りやすくなるのです。

技術難易度の低さ

業界の技術難易度が低い場合には、新規参入を招きやすい結果、自社の利益の取り分は減りやすくなります。

技術難易度が低いということは、どの企業も似たような商品を簡単に作れることを含意しますので、新規の参入業者は多くあらわれる結果となって、自社の利益の取り分は少なくなるのです。

販売チャネル構築の容易さ

業界が販売チャネルを構築しやすい業界の場合には、新規参入を招きやすい結果、自社の利益の取り分は減りやすくなります。

販売チャネルの構築がしやすいということは、どの企業も、製品を簡単に販売できることになる結果、新規に参入する業者は後を絶たなくなる結果、自社の利益の取り分は少なくなるのです。

インターネット通販などは、新規参入しやすい業界の典型である一方、自動車業界などは、最初から販売店網(ディーラー網)を構築していく必要があるため、新規参入は招きにくいと言われています。

ネットワーク効果の低さ

ネットワーク効果とは同じプラットフォームやサービスを利用するユーザーが増加することによって、それ自体のベネフィットや価値がますます高まる効果のことをいいます。

特定の携帯電話のキャリアへの加入者が増えれば増えるほど、加入者間の電話通信料無料サービスを使える機会が増えるので、加入者ベネフィットは高まることになります。

ネットフリックスのような映画やテレビドラマのサブスクリプション・サービスは、加入者が増えれば増えるほど、ネットフリックスがオリジナルで製作する映画やドラマへの投資額を増やすことができて、より楽しめるサブスクリプション・サービスとなっていくこともネットワーク効果で説明ができます。

こういったネットワーク効果が高い業界へ参入したとしても、初期の顧客の獲得に苦労することは目に見えているので、参入しようとするインセンティブに欠けることになります。

反対に、ネットワーク効果が低い、もしくは全く働かないような業界への参入は非常にしやすいということができ、業界内での自社の利益の取り分は減ることになります。

代替品の脅威

代替品の脅威を分析する上で重要な視点は、「どの程度、代替品に利益の取り分を奪われそうか」です。

業界に優れた代替品が存在するような場合には、たとえ業界全体の利益が多かったとしても、自社の利益の取り分は、代替品を提供している企業に奪われてしまうことになります。

以下では、代替品に取り分を奪われやすい条件を説明していきましょう。

代替品の数の多さ

業界が代替品の数が多い業界である場合には、自社の利益の取り分は減りやすくなります。

代替品の数が多ければ多いほど、外形的には異なるが提供価値が同じものが世の中に多数存在していることになるので、パイの争奪戦が激化する結果、自社の取り分は少なくなります。

代替品の提供価値の高さ

業界に、より提供価値が高い代替品が存在する場合には、あなたの企業の利益の取り分は減りやすくなります。

たとえば、エステ業界の提供価値には、「痩せることができる」がありますが、その代替品として市場を席巻したのが、トレーニングジム業界のライザップです。

ライザップは、「結果にコミットする」と謳っているとおり、「痩せることができる」という提供価値を顧客に約束し、かつ実証もしっかりとできているサービスです。

そのためエステ業界からすれば、「提供価値の高さ」の面で、大きな代替品の脅威となった結果、業界内の利益の取り分は減りやすくなっています。

代替品のコストの低さ

業界に、よりコストが低い代替品が存在する場合には、自社の利益の取り分は減りやすくなります。

たとえば同じエステ業界で見渡してみると、家庭用美容機器(美顔器やスチーマーなど)がエステの代替品として普及していますが、エステに通えば数十万円かかるコストが、家庭用美容機器なら数万円で済んでしまいます。

その結果、エステ業界は、少しずつではあるものの、徐々に家庭用美容機器という代替品にシェアを奪われつつあるのです。

このように、よりコストが低い代替品が存在する場合には、自社の利益の取り分は減りやすくなるのです。

代替品業界の企業規模の大きさ

業界に代替品が存在し、かつ、その代替品を提供している業界の企業規模が大きい場合には、自社の利益の取り分は減りやすくなります。

こちらもエステ業界で見てみれば、代替品である家庭用美容機器」提供している企業の1つは、家電大手の一角であるパナソニックの子会社のパナソニック電工です。

パナソニック電工は、ブランド広告を多額の広告宣伝費をかけて展開し、エステ業界の代替品となる美顔器やスチーマーの普及を推進しています。

このように、代替品を提供している業界の企業規模が大きい場合には、その代替品に対して多額の投資を行う余裕があるため、代替品への認知が高まる結果、代替品へのスイッチが生じる機会が増える結果、自社の利益の取り分は減りやすくなるのです。

代替品へのスイッチング・コストの低さ

業界に代替品が存在し、かつ、その代替品へのスイッチング・コストが低い場合には、自社の利益の取り分は減りやすくなります。

代替品が普及する時は、その代替品へ切り替える時のスイッチング・コストが低い時です。

映画好きな人が、映画館へ通うことをやめて、DVD鑑賞に切り替えたり、ブランド医薬品からジェネリック医薬品へと処方を乗り換えることも、珈琲からレッドブルへの切り替えもこういったスイッチング・コストの低さの好例です。

5フォース分析の事例

大阪市内でイタリアン・レストランを3店舗展開している企業が、新しい飲食事業を開始するにあたって、ハンバーガー業界を分析してみることにしました。

大阪市内でイタリアン・レストランを3店舗展開している企業が、新しい飲食事業を開始するにあたって、ハンバーガー業界を分析してみることにしました。

ポーターのフォース分析を使って、ハンバーガー業界への進出の可否を検討してみましょう。

売り手の交渉力

ここで検討するべきことは、パンやハンバーグなどの原材料を供給する食肉加工業者や穀物商社などの交渉力が該当します。

たとえば、業界最大手のマクドナルドは、2,800店以上の店舗を有しており、規模の経済が働くことから、食材を大量仕入れしており、グローバルな供給先を複数持つため、供給会社に対する価格交渉力が非常に高いといわれています。

当社のような規模の小さいお店では、そのような交渉力は持ちえません。

ただ、イタリアン・レストランを展開する時に知り合った、北海道の畜産農家とは良好な関係で取引を継続できており、レストランで使用するお肉は、価格の割には非常の高品質なレベルのものであるので、こういった高いレベルのお肉を使うのであれば、価格交渉力は強いと言えるでしょう。

買い手の交渉力

ここではハンバーガーを買う一般の生活者が該当します。

マクドナルドやロッテリアなどの大規模チェーン店の価格帯のハンバーガーであれば、スイッチング・コスト(ブランド変更のためのコスト)はほぼないと言えるでしょう。

こういった大衆ブランドの、差別化程度の低い商品やサービスに対して生活者は、その価格や品質に関する情報は十分に持ち得ていますので、買い手の交渉力は非常に高いものということができ、業界利益の多くを買い手の生活者に搾取されてしまっているということができるでしょう。

しかしながら、最近の渋谷や梅田などに出店している「シェイク・シャック」などの新しい「手作りファスト・フード」のコンセプトを持つブランドは、非常に差別化された商品を扱っており、買い手の交渉力は低いものといえるでしょう。

業界内の競争

業界大手のマクドナルドにとっては、モスバーガー、ロッテリア、フレッシュネスバーガー、ウェンディーズ/ファーストキッチン、バーガーキング、ドムドムバーガーなどのチェーン店が直接競合に該当します。

多数の競合がひしめいていて、それらが同じくらいの規模の競合である場合は、一層競争が激しくなるといわれているので、ハンバーガー業界もこれに当てはまって業界内の競争は熾烈であるともいえます。

しかしながら、生き残っているチェーン店は少しずつ提供価値が異なるブランドであり、各々の提供価値を求める生活者に支持されており、うまく棲み分けが行われている業界であるという見方のほうが正しいでしょう。

また、ハンバーガー業界を含むファスト・フード業界の市場は成長を基調としており、大手チェーンとガチンコ競争は避ければ、新規参入の可能性はあると言えるでしょう。

新規参入業者の脅威

毎年本場のアメリカから新しいチェーンが日本市場に上陸しており、「シェイク・シャック」、「カールスジュニア」、「UMAMI BURGER」などの新しいブランドが業界へ参入しています。基本的に、大手チェーンのマクドナルドなどとのガチンコ競争を意図などしておらず、大手チェーンと競争しないポジショニングで上手に棲み分けを図っています。

代替品の脅威

外形的には異なるものの、提供価値が共通するものを代替品と呼びますが、「リーズナブルに手短に食事を摂ることができる」という提供価値に着目すれば、ラーメン・餃子、カレー・牛丼・丼もの、回転ずしなどのファスト・フードはすべて代替品となりえます。

コメダ珈琲店、ドトールなどのカフェでも軽食を手短に摂ることができるので、これらも立派な代替品になります。

さらに、コンビニのお惣菜やお弁当だって代替品といえるのです。

結論

業界内の直接競合は多いものの、各々のブランドのコンセプトの違いから上手に業界内で棲み分けがなされており、価格競争を仕掛けて業界全体の利益を棄損するような行動に出るインセンティブは、そのブランドにも存在しないと思われます。

大手チェーン店などは、規模の経済を発揮して売り手に対する交渉力は強いものの、買い手である顧客に対する交渉力は、スイッチング・コストの低さ、買い手の情報レベル等を勘案すれば、著しく低いと言わざるを得ません。

一方、新規参入が続く新しいコンセプトのバーガー・ショップは規模が小さいことから、売り手に対する価格交渉力は低いものの、差別化された高付加価値の商品であるため、買い手に対する交渉力は非常に高いものがあると言えます。

新規参入もしやすい業界であり、代替品も多数存在する業界であるものの、代替品も含めた外食産業自体が成長期にある業界であることから、高付加価値の差別化されたコンセプトのハンバーガーで新規に参入したとしても、十分に利益を獲得できる余地はあるといえそうです。

事業再生における5フォース分析

事業再生のフェーズに落ち込んでしまった企業の多くは、提供する商品やサービスのコンセプトと、生活者ニーズとの間にズレが生じてしまったことが大きな原因です。

事業再生のフェーズに落ち込んでしまった企業の多くは、提供する商品やサービスのコンセプトと、生活者ニーズとの間にズレが生じてしまったことが大きな原因です。

先代が商品やサービスをローンチした時には、我も我もとこぞってその商品を求めていたのに、事業承継が完了して現経営者が経営のかじ取りを行っている間に、コンセプトとニーズとが徐々に乖離し始めて、生活者の求めるものではなくなっていってしまったことに気付かない経営者が本当に多いのです。

こういったケースでは、マクロ環境分析であるPEST分析や、競争環境分析である3C分析が、有効なのですが、中小企業が、ビジネス・リスクを考えて新規事業を開始したり、既存ブランドの新市場開拓を行ったりする場合には、5フォース分析を活用して、そもそも利益の取り分が多く期待できる市場を選択しなければならないのです。

この度のコロナ禍の影響を大きく受けた中堅・中小企業事業者は、単独の事業だけに集中することのリスクの高さを痛感したことと思いますので、ビジネス・リスクの分散の観点からも、新規事業の開発や、既存事業の新市場開拓を経営課題として位置づけて、全社的に取り組むことが必須になってきたように思います。

製造業であれば、製造サービス業への転換、さらには小売り機能を持つ製造業への転換などのブランド拡張や、デジタル上に店舗を構えてECの通販を開始するといったような展開の仕方はもはや必須の時代になっており、製造業に特化したままで走ることの怖さを今回のコロナ禍で実感していれば、すぐにでも着手するインセンティブは十分にお持ちであろうことと思います。

複数の事業の柱を持つべき時代になってきたのですから、5フォース分析を使って、興味のある業界の分析を行ってみましょう。

手つかずの魅力的な業界が見つかって、貴社の新規事業への取り組みのきっかけになるかもしれません。

中小企業が事業再生を成功させるポイントについては、下記の記事を参考にされてください。

中小企業が事業再生に取り組む時に、経営者が念頭に置いておくべきポイントって何だろう。中小企業が事業再生のフェーズから抜け出すために必要なことって色々言われているけど、その道のプロの人からしたら、どんなポイントを押さえるべきなんだろう。

事業再生におけるマーケティングの必要性については、下記の記事を参考にされてください。

事業再生にマーケティングは必要じゃないのかな。再生のアドバイザーが銀行の紹介で入ってきたけど、どう見ても普通の税理士でマーケティングなんてできそうにないんだけど、本当に当社の再生はうまくいくのかな。こんなお悩みを抱えた経営者の方は必見です。

事業再生を相談するべき専門家の選び方については、下記の記事を参考にされてください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。