過払金の返還訴訟に耐えきれず事業再生ADRを申し立てたのち、まだ再生の途上にあるアイフル株式会社(以下、アイフル)ですが、どんなマーケティングを行っているのだろうかと考えたことはありますか?

テレビでは何度もCMを見たこともあるし、その記憶も鮮明に残っている方も多いのではないでしょうか。

本記事では、アイフルのマーケティングについて考えてみたいと思います。

この記事は、中堅・中小企業の事業再生にたずさわって20年以上、200社超の事業再生案件に関わって、マーケティングと管理会計と組織再編の力で再生に導いた、事業再生のプロである公認会計士が書きました。

アイフルの事業再生ADR【経緯と金融支援の概要】

下記のリンク記事に詳しく書いていますが、アイフルが2009年9月24日に事業再生実務家協会(以下、JATP)に対して事業再生ADRを申請し、同年の12月24日に再建計画の認定を受けて、会社の再建に乗り出しました。

下記のリンク記事に詳しく書いていますが、アイフルが2009年9月24日に事業再生実務家協会(以下、JATP)に対して事業再生ADRを申請し、同年の12月24日に再建計画の認定を受けて、会社の再建に乗り出しました。

アイフルが事業再生ADRの申請に至った直接の原因は、社会的な問題となっていた多重債務者問題に端を発するグレーゾーン金利(出資法の定める上限金利と利息制限法の定める上限金利との差額)部分の返還を求める過払金訴訟が全国で一斉に提起され、裁判で敗訴が続いて、巨額の過払金を顧客に返還しなくてはならなくなったことです。

これに加えて、出資法の上限金利の引き下げ(29.2%⇒20%)貸金業法の改正によるグレーゾーン金利の撤廃と総量規制の完全施行によって、その後の収益性が大きく落ち込む可能性が極めて高く、先の見えない過払金の返還に耐えられるかどうか全く不透明な状況に陥ってしまったことも大きな要因の1つでした。

12月24日の債権者会議で、アイフルと金融債権者との間で合意された金融支援の概要は、グループ企業と取引がある全65金融機関から、債務総額2791億円に対して返済を猶予するものであり、また、主力行の住友信託銀行が150億円の融資枠を 設定することで、運転資金の確保や早期の返済再開を支援するという内容でした。

借入金の債務免除や債務の株式化(DES)といった抜本的な再建の手法は含まれていませんでした。

通常であれば、先の見えない利息返還の損失に備えて、再建計画に債務免除を織り込むこともできたと思いますが、消費者金融という業種柄、また、当時の多重債務者問題に関する世論の影響を考えると、債務免除を求めた再建計画案は、65もの金融機関すべてから同意を取り付けるのは非常にハードルが高かったものと思われます。

さて、このようにJATPの主催の下、事業再生ADRの手続きを得たアイフルですが、事業再生ADRの下で、何らかの事業戦略やマーケティング戦略、もっと言えば事業構造の転換にまで踏み込んだ指摘やアドバイスなどはあったのでしょうか。

事業再生の専門家としてはとても気になるところです。

アイフルの事業再生ADRの詳細については、下記の記事を参考になさってください。

事業再生ADRを申請したアイフルは、なぜ私的整理の中のADRを申請するに至ったのでしょうか。また、アイフルは再建計画の認定を受けたのち順調に回復しているのでしょうか。上場企業ですので、毎年発行される有価証券報告書を見ながら考えてみます。

消費者金融業界の差別化

アイフルに代表される消費者金融業者が扱っている商品はお金であり、商品そのものに差別性があるわけではありません。

アイフルに代表される消費者金融業者が扱っている商品はお金であり、商品そのものに差別性があるわけではありません。

銀行の扱う住宅ローンなどのように資金使途があらかじめ決められているわけではない資金使途自由な無担保融資が消費者金融の主力商品なので、商品自体での差別化はほとんど不可能です。

マーケティング上、差別化の可能性のあるポイントは金利水準ですが、ここで競争し出すと際限のない泥沼に業界全体が落ち込むことが予想されるので、消費者金融業界全体で金利の引き下げを主導してリードする会社はありません。

新生パーソナルローン(2016年にシンキより社名変更)が1週間の利息無料のサービスを打ち出して久しいですが、追随する消費者金融はスクエア以外にはありませんでした。

また、金利以外での差別化ポイントとしては、審査のスピードや接客時のホスピタリティが考えられます。

一般のビジネスでは、審査スピードはリードタイムと捉えられ、競合他社との差異化を図るための重要な要素となりえますし、接客時のホスピタリティも同様に差異化のための大きなポイントになりえます。

ところが消費者金融業界では、審査のスピードは会社間で若干の差異はあるでしょうが、顧客が認知できるほどの大きな差異性を生み出すことは不可能です。

今後どんどんAIの活用による審査スピードのアップは進むことと思いますが、どこかが先にAIによる審査機能を導入したとしても他社もすぐに追随しますから、マーケティング上の中長期的な差別化にはならないでしょう。

接客時のホスピタリティは一般のサービス産業ではとても重要なポイントになりますが、消費者金融の顧客はそもそも借金する時に、顔を見られたくないというマーケティング・インサイトがあるため、一般のサービス産業のように顧客の「購買決定要因(Key Buying Factor=KBF)」とはなりえません。

実際にこのマーケティング・インサイト(=借金を人に頼みたくない)を突いた自動契約機は、アコムが1993年に「むじんくん」を導入した結果、顧客から大きな支持を受けたので、競って他社も追随し、アイフルが「お自動さん」を、武富士が「¥en むすび」を、プロミ スが「いらっしゃいマシーン」を導入しました。

現在ではむしろ自動契約機の方が一般化しており、新規の契約の多くがこの自動契約機を介して獲得されています。

こういった画期的なサービスも同業他社に瞬時に模倣されるため、消費者金融業界で独自の商品やサービスで差別化を図ることは非常に困難と言えます。

このように、消費者金融というカテゴリーだけを見ていると、マーケティング上の差別化は非常に困難な業界であるため、顧客はブランド・スイッチをする可能性が非常に高くなります。

つまり、今日までアコムで借りていた人が、明日からはプロミスに乗り換えることに対して顧客は何ら心理的抵抗感を感じないということです。

そして、新規の契約が自動契約機に移行した結果、益々その傾向は高くなっています。

従って、本来であれば、既存顧客をリテインさせる(維持する)ことに注力するマーケティングがとても重要になります。

消費者金融業界の一般的なマーケティング

一部の人を除き借金に対するイメージは悪く、人から借金することへの心理的な障壁が極めて高いものがあります。

一部の人を除き借金に対するイメージは悪く、人から借金することへの心理的な障壁が極めて高いものがあります。

読者の皆さんもちょっとした借金を自分の親であったり、仲の良い友人にお願いをする時は、心理的に後ろめたさを感じた経験は誰でもあることと思います。

このようにヒトの心理として、「借金などしたくない。借金は悪だ。」というインサイトがあり、そのインサイトはかなり強いものなので、少々のことではヒトは借金をしないものと言えるでしょう。

従って、そういった高い心理的ハードルを超えて新しい顧客を捕まえないといけないので、消費者金融業界における新規顧客獲得コストは高くなります。

そこで、消費者金融各社は1990年代には積極的な販促策により障壁を低くしようと努め、販促ではマス媒体(4大メディアであるTV・ラジオ・新聞・雑誌) への広告掲載が大きな役割を果たしていました。

特に消費者金融大手各社は テレビCM に注力し、テレビを使った広告に多額の予算を投じた結果、その甲斐があって、当時の消費者金融大手のテレビCMは9割を超える認知度を獲得していました。

テレビCMでは、「借金などしたくない。借金は悪だ」という根深いインサイトを壊して、「お金を借りるのは悪いことだ。」という心理的な抵抗感を和らげることが目的とされ、消費者金融会社に対する世の中の生活者の認知を変えること(パーセプション・チェンジ)と、その結果実際に新規顧客になってもらうこと(ビヘイビア・チェンジ)がマーケティングの目標とされたのでしょう。

皆さんの記憶に新しいと思いますが、特に当時、チワワを登場させたテレビCM「どうする?アイフル」は2002年度CM好感度調査の7位にランクインされるほどで、消費者金融会社のCMとしては画期的な効果をもたらしました。

その結果、このテレビCMによって日本中にチワワブームが巻き起こるほどでした。

こういった例にみられるように、消費者金融業界の実施しているマーケティングは典型的なマス・マーケティングの手法を取っており、どちらかというとダイレクト・マーケティング寄りの広告であったと思われます。

その後、多重債務者問題が多くのメディアで取り上げられ始め、その原因が消費者金融の高い利率、特に利息制限法の範囲を超えたグレーゾーン金利による貸付にあるとして、世間から強い批判が起こり、2006年の出資法の上限金利の引き下げ(29.2%⇒20%)、貸金業法改正によるグレーゾーン金利の撤廃と総量規制の導入へと繋がっていきました。

こういった法改正の結果を受けて、消費者金融業界の出稿するテレビCMに対しても2005年以降徐々に規制がかかり、その規制の主な内容は下記に記載のとおりです。

- 啓発文言(借り過ぎに注意しましょう)の表示を義務化

- 安易な借入を助長するような表現(条件提示のないキャッシングの勧誘など)の禁止

- 利率や遅延損害金などの貸付条件を表示する秒数や文字サイズを指定

- CMの放映時間総量の規制

- 午前7時から9時と午後5時から10時の枠内でのCM放映の禁止

- 2回以上続けてCMを放送することを禁止

- 全国の放送局で決められた特定番組での放映禁止

こういったテレビCMに対する規制を受けて、消費者金融業界のテレビCMの内容も大きく変貌し、キャッシングの利便性を安易に強調するようなCMはなくなり、キャッシングに対する注意を喚起する内容も必ず盛り込まれました。

テレビを視聴していると、現在の消費者金融大手のテレビCMには、規制前よりも有名俳優が多く出演していることに気付きます。

アイフルは大地真央、アコムは渡部篤郎、プロミスは田中直樹、SMBCモビットは竹中直人といったように誰もが知っているビッグネームを使ったテレビCMを展開しています。

各社ともこういった芸能界のビッグネームを使うことによってクリーンなイメージの醸成に躍起になっていること、安心感やフレンドリーさを訴求していることがわかります。

アイフルのマーケティング

テレビCMからみるアイフルのマーケティング

アイフルのマーケティングも消費者金融業界で広く行われているマス・マーケティングであり、ダイレクト・マーケティング寄りの広告を展開しています。

以下は、これまでアイフルがテレビで展開してきたCMの歴史です。

- 1980年代:あべ静江がメインで出演。「愛のある マネーポケット」がコピー。

- 1990年代前半:松本伊代を起用。「生活じょーず、アイフル」がコピー。自動契約機「お自動さん」も知られるようになった。

- 1990年代後半:辰田さやかを起用。「アイフル・ユー」がコピー。

- 2001年から和田聴宏らを起用。「どうする? アイフル!」シリーズを展開。

- 2002年からチワワのくぅ~ちゃんを使ったテレビCMを展開し、清水省吾を起用。「どうする? アイフル」は、ソフトなアレンジへ変更され、継続して使用。

- 2003年から安田美沙子を起用。「アイフルです。」がコピー。くぅ~ちゃんと安田美沙子が共演する作品も製作。

- 2007年からタレントのうえむらちかを起用。

アイフルは2006年4月に全店を対象とした業務停止命令処分を当局から受け、同月から、CMの放送などを自粛したことで、チワワシリーズのCMは打ち切られることとなりました。

その後、2007年1月からテレビCM放映を再開しました。

- 2012年からは、お笑いコンビのバナナマンといとうあさこをCMに起用。2014年にはバナナマンに加え、すぎちゃん、たんぽぽ、曙がCMに起用された。

- 2016年からはバナナマンのみの出演となり、コピーを「わかってるぅ〜 アイフル」に変更し、「ホテルアイフル」シリーズを製作。

- 2018年からは大地真央・今野浩喜をCMに起用し、「愛がいちばん。アイフル」が広告コピー。

大地真央が京都老舗料亭の女将役で、今野浩喜が板長役で、日々の生活の中で大地真央が今野浩喜に「そこに、愛はあるんか? 信じられる愛は、あるんか?」と問いかける内容のCMでした。

アイフルが事業再生ADRを申請したのが2009年9月24日で、再建計画の認定を受けたのが同年12月24日ですが、事業再生ADRを機にマーケティングが一新されることはなく、以前と同じマス・マーケティングを志向しています。

出資法と貸金業法の改正、テレビCMに対する規制などもあって、その内容もコミカルなものから穏やかなものへと変化を遂げ、ダイレクトっぽさは少し和らいだものの、市場全体に対してコミュニケーションするマス・マーケティングは事業再生ADR後も何ら変わっていません。

顧客層の変化を捉えたマーケティングの必要性

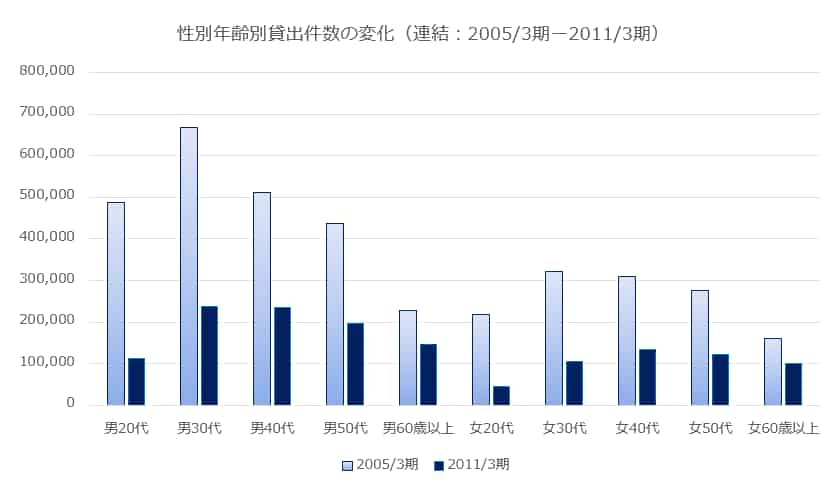

社会全体で多重債務者問題が大きな課題と認識されるようになり、グレーゾーン金利に対する過払金返還訴訟が数多く提起される中、出資法の上限金利の引き下げとグレーゾーン金利の撤廃と総量規制を定めた貸金業法の改正によって、アイフルの抱えている顧客層に大きな変化が見られました。

法律の改正以降、20代、30代の男性の貸出件数が大きく減少しました。これは女性においても顕著です。

もともと消費意欲が旺盛で所得はまだ低い年代なので、消費者金融業界の主要顧客であり続けてきたわけですが、総量規制による所得水準での貸出規制がかかったために、これまでは借りることができた所得層の若者が、法改正によって借りられなくなったことが見て取れます。

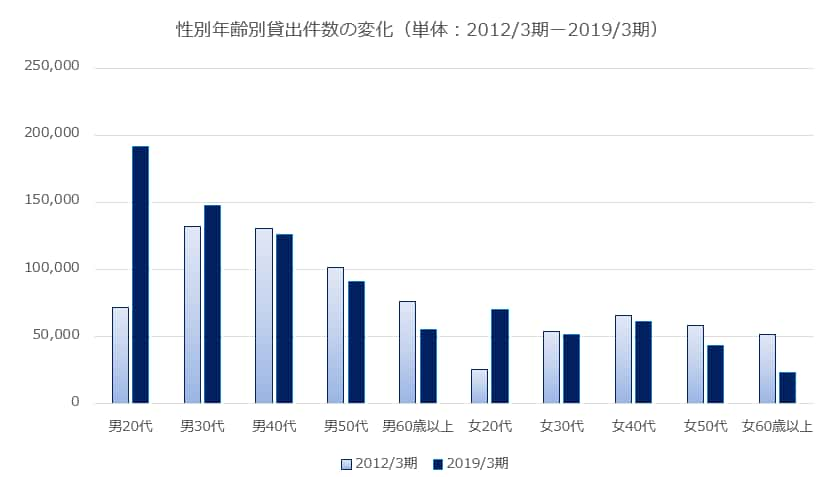

上記は2012/3期と2019/3期の性別年齢別貸出件数の比較ですが、20代は男女ともに一度は落ち込んだ貸出件数が増加傾向にありますが、男性30代では微増にとどまり、男性は40代以降、女性は30代以降でさらに減少しています。

これらのデータから、もともと消費性向が高くて、20代と同様に回復してもおかしくない30代男性への貸出件数が回復していないことから、ここの原因をはっきりさせて、まずはこの層へ広告を使って訴求するべきではないでしょうか。

マスにむけての効果の低いテレビCMを打つことはもうやめて、たとえば「30代男性」というデモグラフィックでセグメントされた層にターゲットを絞ったターゲット・マーケティングにシフトするべきではないかと考えます。

また、自社は消費者金融業であると自らをカテゴリーに縛り付けて身動きできなくなっているようにも感じられ、自社の事業の再定義を行って、総合生活プロデュ―ス業などとレイヤーの高い言葉で再定義を実施することで、消費者金融業に縛られない幅広い事業展開が可能になると思われます。

今のアイフルを見ていると、こういったマーケティング思考が弱く感じられて、とてももったいないですね。

マーケティング思考については、下記の記事を参考になさってください。

マーケティング思考という言葉を耳にする機会が増えたのだが、その内容は一体どういうモノなのだろう。ビジネス上の問題を解決するために役立つ思考法ならば、是非教えてほしいし、実践できるようになりたい。こんなお悩みを持つ経営者のために書きました。

この辺りの事業の再定義に関する指摘や、戦略に関する指摘、具体的なマーケティング施策に関する指摘が、アイフルの事業再生ADRにかかわったJATPの事業再生のプロである弁護士や公認会計士からアイフルに対してなされたかどうかを聞いてみたいものです。

事業再生ADRについては、下記の記事を参考になさってください。

事業再生ADRをググってみたら、どの記事にも法的整理と私的整理の各々のメリットを取り込んだとてもいい手続きだと書いてあるが、本当かな。我社のような中小企業でも事業再生ADRって使えるのかな。こんなことでお悩みの経営者の方は必見です。

事業再生におけるマーケティングの重要性については、下記の記事を参考になさってください。

事業再生にマーケティングは必要じゃないのかな。再生のアドバイザーが銀行の紹介で入ってきたけど、どう見ても普通の税理士でマーケティングなんてできそうにないんだけど、本当に当社の再生はうまくいくのかな。こんなお悩みを抱えた経営者の方は必見です。

事業再生コンサルタントについては、下記の記事を参考になさってください。

企業再生のコンサルタントに相談をして、様々な問題の解決に向けてアドバイスが欲しいのだけれど、企業再生コンサルタントって、なんだか古臭いイメージがあるから、現代的なマーケティングや、ウェブ・マーケティングの指導なんかもしてもらえるのかな。