この2年ほど自力再生での事業再生を頑張ってきたんだけど、どうにもうまくいかなくて、ここ1ヶ月ほどで急激に資金繰りが悪化してしまい、銀行に相談したら、「自力再生は諦めて、会社分割を使ってスポンサー型の事業再生を実行しましょう。」との話だった。銀行のほうでスポンサーの当てがあるらしく、すぐに声をかけてもらえるとのことだった。

スポンサー型だから事業自体はスポンサーに買ってもらって従業員の雇用も問題ないだろうけど、会社分割を事業再生で使うってどのようなことをするのだろう。

会社を半分づつにわけて、各々を売るのかな。

こんなお悩みを抱えながら、事業再生に取り組んでらっしゃる会社経営者もいらっしゃることと思います。

会社分割って言葉自体、初めて聞くでしょうし、そこへスポンサーが登場したら、さらに話がややこしくなりますよね。

この記事を読むことで、スポンサー型の事業再生における会社分割とはどういう事業再生の手法なのか、どういった時に使うものなのかがよく理解でき、安心して事業再生を進めることができます。

本記事は、中堅・中小企業の事業再生にたずさわって20年以上、マーケティングと管理会計と組織再編の力で200社近くの会社を再生に導いた事業再生のプロである公認会計士が書きました。

スポンサー型再生で使う会社分割の特徴

結論から申し上げると、スポンサー型の事業再生に会社分割を用いて事業の譲渡を行うと、税務上は非適格の会社分割にならざるを得ないことが圧倒的に多くなります。

結論から申し上げると、スポンサー型の事業再生に会社分割を用いて事業の譲渡を行うと、税務上は非適格の会社分割にならざるを得ないことが圧倒的に多くなります。

事業を譲り渡す者と、譲り受ける者との間には、資本関係がないことが通常ですので、移転する事業に対する支配の継続はなくなる結果、税務上は非適格の組織再編として処理されることになります。

非適格の会社分割においては、資産・負債の移転は時価で行わねばならず、分割会社、および分割会社の株主に対して課税の問題が生じることになります。

一方、移転する事業の価値が、移転事業にかかわる純資産額を超える場合には、事業の承継先で資産調整勘定の認識が可能であり、60ヶ月の均等償却で損金計上できることから、法人税の支払に対して税効果を有することになります。

反対に、移転する事業の価値が、移転事業にかかわる純資産額よりも小さい場合には、負債調整勘定のが認識され、60ヶ月の均等償却で益金計上されることとなり、課税所得に対して正の効果を持つことになります。

スポンサー型の事業再生を会社分割スキームで実施する場合には、組織再編に詳しい会計士、税理士に相談することがとても大切になります。

税制非適格での時価移転になりますから、法人、個人を含めて課税の検討が複雑になるからです。

理解が進むように、スポンサー型の事業再生でよく使われる会社分割の概要を以下、簡単な事例で説明しますね。

スポンサー型再生で使う会社分割

スポンサー型の事業再生で会社分割を使うケースとして主なものは、「新設分割+株式譲渡」と「吸収分割+株式譲渡」です。

スポンサー型の事業再生で会社分割を使うケースとして主なものは、「新設分割+株式譲渡」と「吸収分割+株式譲渡」です。

新設分割+株式の譲渡

スポンサー型の事業再生で会社分割を使うケースとして最も多いと思われるのが、新設分割で譲渡対象事業を外出ししておいて、分割会社に割り当てられた新設分割承継会社の株式をスポンサーに株式譲渡するケースです。

事業の譲渡にあたって、会計上の営業権が生じる場合と生じない場合があります。

営業権(資産調整勘定)が生じないケース

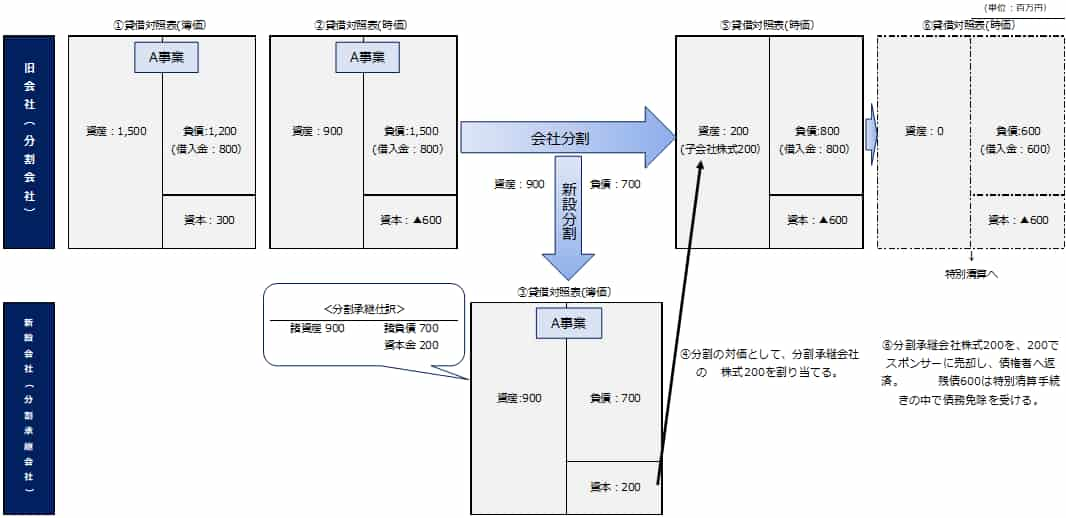

旧会社(分割会社)は、過剰債務を負担しており、事業の業況も芳しくなく、資金繰りも急激に悪化し逼迫の度合いが強いことから、自力再生での事業再生は諦めてスポンサーを募ったところ、現状赤字ではあるが黒字化の可能性が高いと手を挙げたスポンサーが現れたので、このスポンサーに事業を譲渡する手法として会社分割(新設分割)+株式の譲渡を選びました。

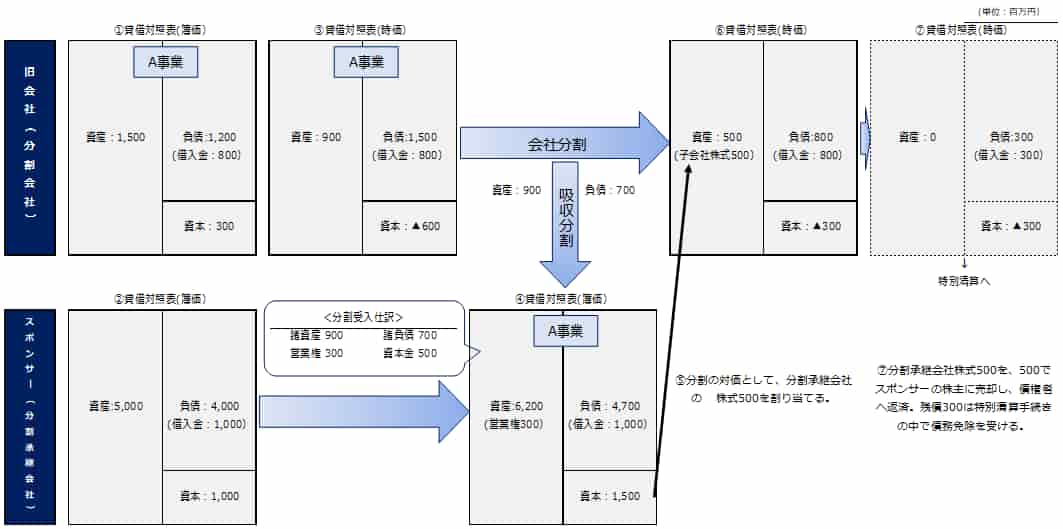

①旧会社(分割会社)の会社分割前の簿価ベースの貸借対照表です。

総資産1,500百万円、総負債1,200百万円(うち銀行借入金800百万円)、純資産300百万円であったとします。

この会社分割によって、旧会社(分割会社)の整理が予定されている(特別清算手続きの中で過剰債務につき債務免除を受けるスキーム)ため、分割会社と分割承継会社との間の支配関係の継続が見込まれていないことになります。

そのため、同一の企業グループ内の適格分割に該当しないことになります。

また、旧会社(分割会社)の整理が予定されていることから、分割会社が取得した分割承継会社の株式の継続保有が見込まれていないことになるため、株式の継続保有要件を満たさず、共同事業を行うための適格分割にも該当しないことになります。

結果として、スポンサー型の事業再生で用いる会社分割は非適格分割になるケースがほとんどです。

非適格の会社分割となりますから、分割承継会社への資産・負債の承継は時価によることとなります。

そこで、会社分割に先立って旧会社(分割会社)の資産・負債を時価で評価します。

②旧会社(分割会社)の会社分割前の時価ベースの貸借対照表です。

総資産900百万円、総負債1,500百万円(うち銀行借入金800百万円)、純資産▲600百万円になったとします。

売掛金の回収不能部分の減損、金銭債権の回収不能部分の減損、商品等の棚卸資産の減損、不動産の減損、退職給付引当金の計上、偶発損失引当金の計上等、資産・負債を時価で評価した結果です。

③新設分割によって、旧会社(分割会社)から移転事業に必須の資産900百万円、負債700を承継します。

結果、分割承継会社は総資産900百万円、総負債700百万円、純資産200百万円の新しい会社として設立されます。

この時点では旧会社(分割会社)の100%子会社です。

④資産と負債の差額の200百万円が当該事業の価値に等しいとすると、分割承継会社は、分割の対価として旧会社(分割会社)に分割承継会社株式200百万円を割り当てます。

⑤旧会社(分割会社)は、分割承継会社株式を200百万円割り当てられたので、総資産は分割承継会社の株式(子会社株式)200百万円、総負債800百万円、純資産▲600百万円の会社となります。

資産・負債を新設会社へ承継したので、総資産および総負債の金額に分割の前後で変化がありますが、純資産額には分割前後で変化がありません。

⑥旧会社(分割会社)は分割承継会社の株式200百万円を、同額でスポンサーへ譲渡します。

この結果、分割承継会社はスポンサー企業の100%子会社となります。

また、旧会社(分割会社は)、分割承継会社株式の売却代金200百万円を金融債権者に返済し、残債の600百万円について特別清算手続きの中で債務免除を受けます。

営業権(資産調整勘定)が生じるケース

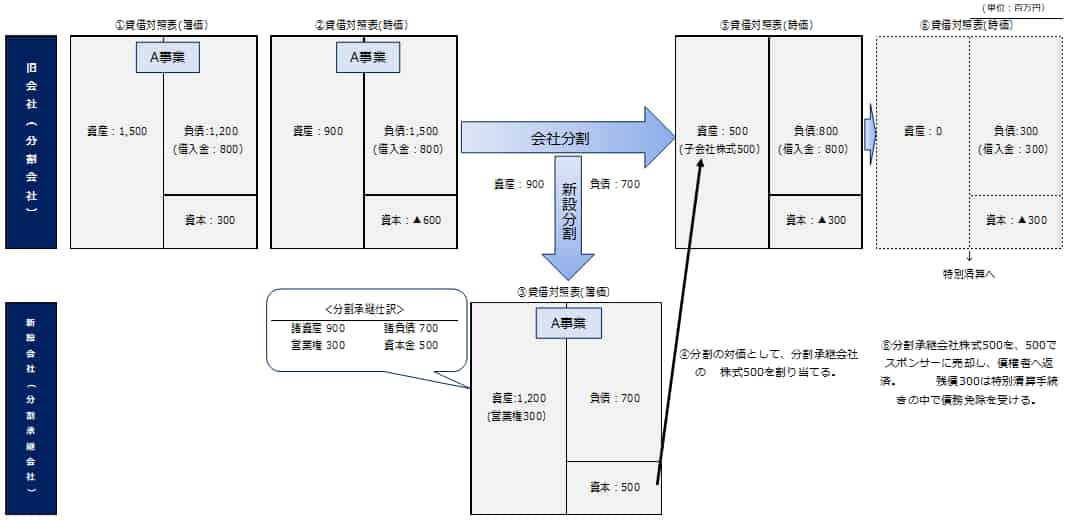

前例「営業権(資産調整勘定)が生じないケース」と同じ説例を用いて、分割対象事業の価値が承継純資産よりも高くなるケースを考えてみましょう。

①分割前の分割会社の簿価ベースの貸借対照表です。

②分割前の分割会社の時価ベースの貸借対照表です。

③分割に際して、分割承継事業の価値を500百万円として、分割会社へ分割承継会社株式を500百万円を発行します。

すると、この時の分割承継会社の分割受入仕訳は、下記のようになります。

| <借方> | <貸方> | ||

| 諸資産 | 900 | 諸負債 | 700 |

| 営業権 | 300 | 資本金 | 500 |

この仕訳の意味は、分割承継会社が承継した事業の価値は500百万円あるので、分割承継会社が分割会社に対して支払うべき分割対価は500百万円です。

したがって、分割承継会社は分割会社に500百万円の分割承継会社の株式を発行しますが、それはそのまま分割承継会社の資本金となります。

分割承継会社が承継する分割事業にかかわる諸資産900百万円と諸負債700百万円を受け入れて、株式を500百万円発行して資本金としますが、借方と貸方はバランスせず差額が生じます。

この差額が会計上は営業権(のれん)と呼ばれるもので、承継純資産が200百万円(=諸資産900百万円-諸負債700百万円)しかない事業に対して、500百万円の価値を見出して同額を対価として支払うのですから、将来の超過収益力を見越して高い価格で買っているわけです。

この超過省益力を会計上は営業権(のれん)と呼びます。

会計上は、自己創設のれんを認めていないため、新設分割のケースは自己創設のれんに該当しますので、厳密にはこの仕訳は正しくありません。

ただ、一方で税務上はこの会計上の営業権(のれん)に該当するものを「資産調整勘定」として認めており、税務上は自己創設でも認めているので、この場合はこの営業権は「資産調整勘定」と読み替えてもらえれば問題ありません。

資産調整勘定は、会計上の処理の仕方に関わりなく、60ヶ月で均等償却できますので、法人税の支払に対して税効果を持ちます。

また、分割会社での分割仕訳は下記のようになります。

| <借方> | <貸方> | ||

| 諸負債 | 700 | 諸資産 | 900 |

| 子会社株式 | 500 | 分割利益 | 300 |

このように新設分割承継会社で正の営業権が生じる場合には、分割会社では分割利益が生じ、課税所得を構成しますので、会社分割前にタックスプラニングが十分行って、課税対策をするべきでしょう。

吸収分割+株式の譲渡

スポンサー型の事業再生で会社分割を使うケースとしてその他に考えられるのが、スポンサーの会社を受け皿会社として吸収分割で事業を取り込んだ上で、分割会社に割り当てられた承継事業にかかわる対価としての株式をスポンサーに株式譲渡するケースです。

事業の譲渡にあたって、会計上の営業権が生じる場合と生じない場合があります。

営業権(資産調整勘定)が生じないケース

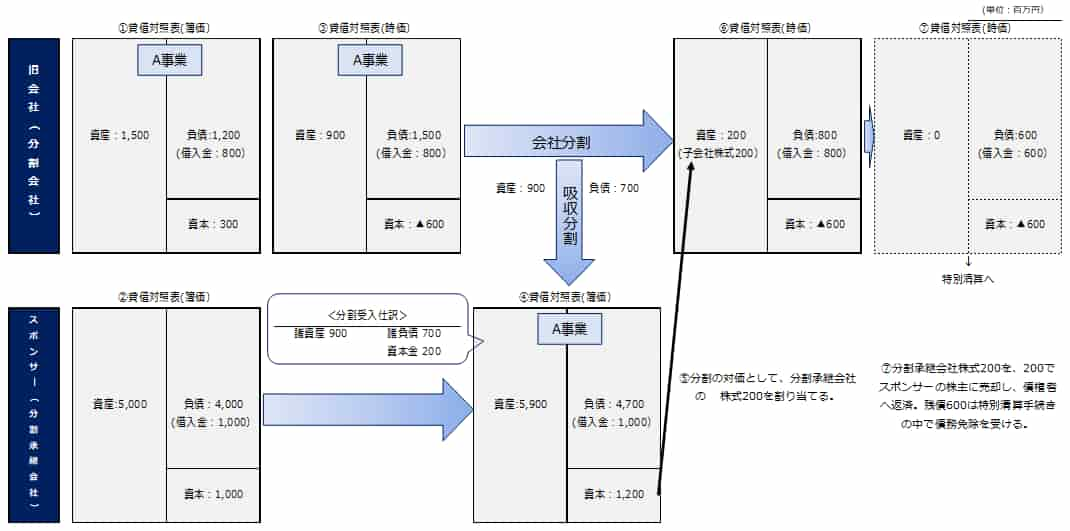

旧会社(分割会社)は、過剰債務を負担しており、事業の業況も芳しくなく、資金繰りも急激に悪化し逼迫の度合いが強いことから、自力再生での事業再生は諦めてスポンサーを募ったところ、現状赤字ではあるが黒字化の可能性が高いと手を挙げたスポンサーが現れたので、このスポンサーに事業を譲渡する手法として会社分割(吸収分割)+株式の譲渡を選びました。

①旧会社(分割会社)の会社分割前の簿価ベースの貸借対照表です。

総資産1,500百万円、総負債1,200百万円(うち銀行借入金800百万円)、純資産300百万円であったとします。

②吸収分割の受け皿会社であるスポンサー企業の簿価ベースの貸借対照表です。

総資産5,000百万円、総負債4,000百万円(うち銀行借入金1,000百万円)、純資産1,000百万円であったとします。

この会社分割は吸収分割であり、旧会社(分割会社)の整理が予定されている(特別清算手続きの中で過剰債務につき債務免除を受けるスキーム)ため、分割会社と分割承継会社(スポンサー会社)との間の支配関係の継続が見込まれていないことになります。

そのため、同一の企業グループ内の適格分割に該当しないことになります。

また、旧会社(分割会社)の整理が予定されていることから、分割会社が取得した分割承継会社の株式の継続保有が見込まれていないことになるため、株式の継続保有要件を満たさず、共同事業を行うための適格分割にも該当しないことになります。

結果として、スポンサー型の事業再生で用いる会社分割は、新設分割、吸収分割を問わず非適格分割になるケースがほとんどです。

非適格の会社分割となりますから、分割承継会社への資産・負債の承継は時価によることとなります。

そこで、会社分割に先立って旧会社(分割会社)の資産・負債を時価で評価します。

③旧会社(分割会社)の会社分割前の時価ベースの貸借対照表です。総資産900百万円、総負債1,500百万円(うち銀行借入金800百万円)、純資産▲600百万円になったとします。

売掛金の回収不能部分の減損、金銭債権の回収不能部分の減損、商品等の棚卸資産の減損、不動産の減損、退職給付引当金の計上、偶発損失引当金の計上等、資産・負債を時価で評価した結果です。

④吸収分割によって、旧会社(分割会社)から移転事業に必須の資産900百万円、負債700を承継します。結果、吸収分割の受け皿会社であるスポンサー企業の貸借対照表は、総資産5,900百万円、総負債4,700百万円、純資産1,200百万円へと、総資産、総負債、純資産額が変動します。

一方、移転事業の対価である200百万円の分割事業に係る新株式を分割会社へ割り当てます。

⑤資産と負債の差額の200百万円が当該事業の価値に等しいとすると、分割の対価として分割承継会社は、旧会社(分割会社)に分割承継会社株式200百万円を割り当てます。

⑥旧会社(分割会社)は、分割承継会社株式を200百万円割り当てられたので、総資産は分割承継会社の株式(子会社株式)200百万円、総負債800百万円、純資産▲600百万円の会社となります。

資産・負債を分割事業の承継会社であるスポンサー企業へ承継したので、総資産および総負債の金額に分割の前後で変化がありますが、純資産額には分割前後で変化がありません。

⑦旧会社(分割会社)は分割承継会社の株式200百万円を、同額でスポンサーの株主へ譲渡します。

この結果、分割承継事業はスポンサー企業の中の1事業部門となります。

また、旧会社(分割会社は)、分割承継会社株式の売却代金200百万円を金融債権者に返済し、残債の600百万円について特別清算手続きの中で債務免除を受けます。

営業権(資産調整勘定)が生じるケース

前例「営業権(資産調整勘定)が生じないケース」と同じ説例を用いて、分割対象事業の価値が承継純資産よりも高くなるケースを考えてみましょう。

①分割前の分割会社の簿価ベースの貸借対照表です。

②分割前の分割会社の時価ベースの貸借対照表です。

③分割前の受け皿会社であるスポンサー企業の簿価ベースの貸借対照表です。

④分割に際して、分割承継事業の価値を500百万円として、分割会社へ移転事業の対価として株式を500百万円を発行します。

すると、この時の受け皿会社であるスポンサー企業の分割受入仕訳は、下記のようになります。

| <借方> | <貸方> | ||

| 諸資産 | 900 | 諸負債 | 700 |

| 営業権 | 300 | 資本金 | 500 |

この仕訳の意味は、スポンサー企業が吸収分割で承継した事業の価値は500百万円あるので、スポンサー企業が分割会社に対して支払うべき分割対価は500百万円です。

したがって、スポンサー企業は分割会社に500百万円の分割承継事業に係わる対価として株式を発行しますが、それはそのままスポンサー企業の増加資本金となります。

スポンサー企業が承継する分割事業にかかわる諸資産900百万円と諸負債700百万円を受け入れて、株式を500百万円発行して資本金としますが、借方と貸方はバランスせず差額が生じます。

この差額が会計上は営業権(のれん)と呼ばれるもので、承継純資産が200百万円(=諸資産900百万円-諸負債700百万円)しかないものに対して、500百万円の価値を見出して同額を対価として支払うのですから、将来の超過収益力を見越して高い価格で買っているわけです。

この営業権は税務上は「資産調整勘定」と呼ばれるもので、税務上は60ヶ月で均等償却し、法人税の支払に対して税効果を持つものです。

また、分割会社での分割仕訳は下記のようになります。

| <借方> | <貸方> | ||

| 諸負債 | 700 | 諸資産 | 900 |

| 子会社株式 | 500 | 分割利益 | 300 |

このように吸収分割承継会社で正の営業権が生じる場合には、分割会社では分割利益が生じ、課税所得を構成しますので、会社分割前にタックスプラニングが十分行って、課税対策をするべきでしょう。

スポンサー型再生は税制非適格分割

スポンサー型の事業再生に会社分割を用いて、事業の譲渡を行うと、新設分割であれ、吸収分割であれ税務上非適格の会社分割にならざるを得ないことが圧倒的に多いと思われます。

スポンサー型の事業再生に会社分割を用いて、事業の譲渡を行うと、新設分割であれ、吸収分割であれ税務上非適格の会社分割にならざるを得ないことが圧倒的に多いと思われます。

非適格の分割であれば、資産・負債の移転は時価で行わねばならず、分割会社、および分割会社の株主に対して課税の問題が生じます。

また移転する事業の価値が、移転事業にかかわる純資産額を超える場合には、事業の承継先で資産調整勘定の認識が可能であり、60ヶ月の均等償却で損金計上できることから、法人税の支払に対して税効果を有することになります。

反対に、移転する事業の価値が、移転事業にかかわる純資産額よりも小さい場合には、負債調整勘定のが認識され、60ヶ月の均等償却で益金計上されることとなります。

以上、スポンサー型の事業再生における会社分割の利用例として、オーソドックスなケースである、新設分割+株式譲渡、吸収分割+株式譲渡のケースを説明しました。

多くのケースで税制非適格の分割となり、課税の問題が分割会社、分割承継会社の双方で生じますので、専門家に相談して課税リスクを抑えつつ会社分割を実行することが肝要です。

本記事でご紹介したケースは、分割の対価として承継会社の新株式を発行するケースを想定していますが、スポンサー型の事業再生で会社分割を利用するケースでも、株式以外のモノを対価とするケースや、無対価分割のケースもありますので、他の記事で書いておきたいと思います。

また、本記事ではスポンサー型の事業再生における会社分割の利用例を示しましたが、自力再建型の事業再生における会社分割の利用例は下記の記事をご参照ください。

スポンサー型と自力再建型の事業再生では、各々のケースで使う会社分割も違ってくるのでしょうか。こういった切り口で会社分割を整理しておくことも大切です。その理由は、自力再建型では組織再編税制以外に、グループ法人税制の規制を受けるからです。

会社分割については、下記の記事をご参照ください。

会社分割っていったいどんな組織再編の手法なのだろう。また、経営のどのような場面で役に立つのだろう。そして、それを実施することでどのようなメリットを得ることができて、どんなデメリットがあるのだろう。こんな悩みをお持ちの経営者の方は必見です。

第二会社方式とその問題点については、下記の記事をご参照ください。

第二会社方式という言葉を事業再生の中でよく耳にするのだが、いったいどんな意味があるのだろう。会社分割とは全く別のものを指しているのだろうか。そろそろ自社の再生に取り組む必要があるので、言葉の定義を知っておきたい。こんなお悩みに回答します。

第二会社方式は優れた方法だとよく言われるが、問題点もきっとあるはずなのだがあまり知られていないようだ。第二会社方式を使って事業再生を進めていくにあたり、どんな問題点があるのかを事前にしっかりと知っておきたい。こんなお悩みにお答えします。