銀行の支店長から「そろそろ事業再生を本気で考えてみませんか?」と言われてしまったので、自分でもこのままではいけないと思い、ググってみたら、「事業再生士」なる資格が目に入ってきた。

どうも名前からして事業再生のプロのようのだが、初めて聞く資格だし、どんなスキルを持った人たちなのかがわからないな・・・とお悩みの経営者もいらっしゃるともいます。

そこでこの記事では、事業再生士なる資格について検討していきたいと思います。

この記事を読むことで、事業再生士なる資格保有者のスキルが理解できるようになり、御社の再生に取り組むにあたって事業再生士に相談するべきか否かがわかります。

本記事は20年以上に渡って200社以上の中堅・中小企業の事業再生に関与して、マーケティングと管理会計と組織再編の力で再生に導いてきた事業再生のプロである公認会計士が書きました。

事業再構築補助金に採択される方法については、下記の記事を参考にされてください。

事業再構築補助金に応募したが採択されなかった。第3次以降の公募で何とかこの補助金を獲得したいのだが、今サポートをお願いしている認定支援機関の先生ではどうも力不足の感が否めない。このようなお悩みをお持ちの経営者のお悩みにお答えします。

事業再生士の資格は役に立つのか?

結論から申し上げると、事業再生士の資格を取得しても事業再生の実務がこなせるようには到底なりません。

結論から申し上げると、事業再生士の資格を取得しても事業再生の実務がこなせるようには到底なりません。

自分の専門分野以外の知見を広げようとこの資格取得に向けて学ばれることは大いに結構だと思いますが、その結果、専門分野が増えたところで事業再生の実務に耐えうるだけの知識とスキルが身に付くことはありません。

たとえば、倒産専門の弁護士が、会計的な学びを深めようとこの資格の取得に向けて勉学に励むのであれば、相当の会計に関する知識が身に付くことは間違いないと思われます。

なぜならば、この資格試験は財務会計偏重の試験であり、その出題の難易度はかなり高い(採点が甘いかどうかまではわかりません)と思われるからです。

そういうわけで、公認会計士にとってはこの資格取得のハードルはかなり低くなりますが、会計士が倒産法を学ぶためにこの資格取得を目指すのであれば、それは結構なことだと思います。

しかしながら、この試験の出題にマーケティング、もしくはウェブ・マーケティングの素養を問う出題が全くありません。

事業再生にとって最も重要な知識とスキルであるマーケティングの出題が全くないという、事業再生の実務に携わって長い我々からすれば、理解に苦しむ出題なのです。

したがって、受験生も資格取得に向けてのカリキュラムの中でほぼマーケティングを学ぶ時間が設けられていないのだと思われますし、そのような学びであれば、この資格を取得したとしても、事業再生の実務に耐えうる専門家を育成したことには到底なりません。

日本の事業再生の抱えている問題をそのまま体現しているような資格試験なわけです。

日本の事業再生が抱えている問題点については下記の記事を参考になさってください。

事業再生に問題点ってあるのだろうか。来月から真剣に取り組むことになったんだけど、そういったポイントを事前に知っておけば過度に期待しなくて済むからね。こんなお悩みを抱えた経営者の方は必見です。事業再生の問題点を包み隠さずお話します。

事業再生士(正確には認定事業再生士=Certified Turnaround Professional)は、一般社団法人日本ターンアラウンド・マネジメント協会(略称:日本TMA)が認定する事業再生の専門家です。

弁護士や公認会計士のような国家資格ではなく、あくまで民間資格です。

そして事業再生の専門家としての資質は、学術試験の合格と実務経験の審査によって担保されているとされています。

事業再生士になるためには、TMAが主催する認定事業再生士試験に合格することが必要で、その後資格審査が行われて、審査に通れば晴れて認定事業再生士となることができます。

ここでいう審査は、3年以上の事業再生に関する実務の経験および5件以上の事業再生実績について行われるものです。

認定事業再生士試験(以下、CTP試験)は、経営、法律、会計・財務の3科目で実施され、全て論文式の試験であり、各科目とも2時間かけて実施されます。

1科目ごとの科目合格も認められており、たとえば、毎年1科目ずつ、3年間かけて合格することも認められます。

CTP試験は年に1回だけ実施されます。

また、事業再生に関する広範な知識を社会に広め、有能な人材を育成することを目的として、 また、事業再生の仕事の現場で事業再生士の補助者として再生実務に関与することの出来る 「事業再生士補=Associate Turnaround Professional」の資格が設けられており、事業再生士補試験(ATP試験)が用意されています。

ATP試験に合格してからCTP試験に向かう人もいますし、最初からCTP試験を受験する人もいるようです。

TACなどの資格取得の学校でも、ATPの資格取得のための講座が開設されています。

事業再生士補およびATP試験については下記の記事をご参考になさってください。

事業再生の専門家として、事業再生士補と事業再生士の2つの資格があるようなのだが、そのレベルにはどのような違いがあるのだろう。事業再生士補という資格を有する人に、実際に再生実務をお願いしても大丈夫なのだろうか。この辺りを詳しく説明してほしい。

事業再生士試験(CTP資格試験)の模擬問題を解いてみた!

事業再生士試験(CTP資格試験)の問題は公表されていないのですが、模擬問題がTMAのウェブサイトに公表されているので、その問題を実際に解いてみて、試験の出題範囲と難易度を確認し、事業再生のプロフェッショナルである事業再生士の知識とスキルを確認しましょう。

事業再生士試験(CTP資格試験)の問題は公表されていないのですが、模擬問題がTMAのウェブサイトに公表されているので、その問題を実際に解いてみて、試験の出題範囲と難易度を確認し、事業再生のプロフェッショナルである事業再生士の知識とスキルを確認しましょう。

CTP模擬試験の下記の資料を見ながら、以下の私のコメントを参考にしてください。

会計・財務の問題

会計・財務の問題(下記に抜粋しています。)

<設問1>

関東鋼業株式会社の事業概況および財務諸表を読んで、あなたが第 40 期決算を対象として財務デューディリジェンスを行う場合、重要と思われる勘定科 目を選択して、どのような調査手続を実施すべきと考えるか述べなさい。

また、調査によっていかなる事実が発見されると予想されますか。

公認会計士の資格保有者であれば、すぐに回答できる問題ですが、それ以外の資格保有者や無資格者だと少し難しいのかなと思います。

まず、「重要」の概念ですが、この概念には2つの重要性が含まれています。

それは、「質的重要性」と「量的(金額的)重要性」ですね。

質的重要性を勘定科目の文脈で述べると、資産では売掛金や棚卸資産、負債では引当金や偶発債務等の簿外負債など、勘定科目が本来持つリスク、つまりは不正や誤謬が発生しやすい勘定科目には調査資源を重点的に配分すべきということになります。

また、これらの科目以外でも金額が以上に大きく総資産に占める割合が高いものは、金額的重要性が高いものとして調査資源を重点的に配分しなければなりません。

この2つ重要性の概念を頭の片隅に入れときながら、事例の会社のB/Sを見てみます。

すると、以下の勘定科目に目が付きますね。

- 売掛債権

売掛債権の回転期間が3か月程度から2か月程度へ大きく良化しています。

遅延債権の回収ができているなら回収できてよかったというお話ですが、どこ向けの債権であるのか、そことの取引は継続されているのか、なぜ継続されているのかは確認する必要があります。

- 短期貸付金、関係会社貸付金

関係会社以外にも大きな残高の貸付金がありますから、貸付先と回収可能性は検討するべきでしょう。

- 未収入金、立替金

通常これほど大きな残高を持たない勘定科目ですが、各々3.3億円、4.6億円の残高を有しています。

上記の貸付金の2つの勘定科目も含めて、滞留売掛債権をここへ振り替えた可能性が高いので、しっかりと勘定分析を実施して、勘定残高の内容を確認しておきましょう。

勘定科目間の振替はキャッシュフローには影響しないので、ここで掴んだ情報はキャッシュフロー計算書の作成にも必要になってきます。

- 建設仮勘定、その他有形固定資産

この科目の残高を見ると金額的重要性は低いですが、キャッシュフロー計算書を作ると、新規投資が5億円程度実施済みであるということがわかります。

問題文によれば、新規事業への進出準備をしているとのことなので、その新規事業にかかわるものかもしれません。

新規事業は凍結との記載があるので、新規投資分については減損の可否の検討も論点になるでしょう。

- 貸倒引当金

税務上の貸倒引当金を計上しているにすぎないと思われるので、期末の債権をしっかり評価して会計上の引当金を計上するべきです。

- 退職給付引当金

計上されていないので、かなりの金額の簿外債務としての退職給付引当金の計上が必要になる可能性があります。

退職金規定、外部積立金等を検討しましょう。

- 未払法人税等

法人税が未払いになっており、税金滞納の可能性があります。

10百万円程度の法人税ですが、本当に払えないのであれば現預金残高についてもその金額の適正性に疑義があるので、各金融機関に残高確認をしましょう。

- 売上高

売上は主力事業を中心に減少しているはずなのに、第10期は大きく増加しています。

定性情報と定量情報が一致しないので、架空売上の可能性があります。

税金・支払利息控除前減価償却費控除前利益を計算してみると、下記のように35,263千円のプラスになります。

どうも定性的な情報と一致しないので、売上の期間帰属の適正性については十分な調査資源を割かねばなりませんね。

| (単位:千円) | |

| 税引前当期純損失 | ▲451,066 |

| 減価償却費 | 172,778 |

| 固定資産除却損 | 7,495 |

| 開発費償却 | 131,311 |

| 新株発行費償却 | 6,720 |

| 受取利息 | ▲8,454 |

| 支払利息 | 176,479 |

| 法人税等の支払 | 0 |

| 合計 | 35,263 |

- 商品発送料、販売手数料

金額と対売上比率が高いので、内容と単価を検討するべきです。

- 役員報酬

役員報酬の削減と問題文にありますが、どの程度削減しているかは確認するべきでしょう。

その他細かいことはありますが、限られた時間の中で実施する必要のある調査ですので、単体ベースの話はこの辺りで問題なかろうかと思います。

また、連結子会社や非連結子会社、関連会社を有していますので、当該会社単体で分析するのではなく、連結会計を使って、連結ベースで収益性を見る必要があります。

先ほどの支払利息/減価償却控除前利益も単体のものなので、連結ベースでみれば子会社を支援している可能性もありますからね。

調査実施の手続きとしては、現金実査、銀行預金の残高確認、債権債務の残高確認、勘定分析、関係者への質問、関連証票等の閲覧、議事録等の査閲などを実施する必要があります。

これらの調査をした結果、おそらく売上の架空計上、子会社への貸付金の回収懸念(つまりは子会社事業の業況不振)、回収可能性の低い役員貸付金の存在、退職給付引当金の未計上、非効率な経費の費消等々が明るみになることと思います。

<設問2>

関東鋼業株式会社の財務諸表から、第 40 期のキャッシュフロー計算書を作 成して下さい。(基本数値が足りないときは、仮定をして結構です。また、簡易 な様式で作成されても結構です。) また、作成されたキャッシュフロー計算書を見て、いかなる問題点が読み 取れるのか説明しなさい。

本問も公認会計士資格を有する受験者ならばすぐに解答できる問題ですが、それ以外の有資格者や無資格者にとっては、キャッシュフロー計算書の作成は難問でしょう。

実際に私が作ったキャッシュフロー計算書を下記に貼っておきますね。

| (単位:千円) | |

| 税引前当期純損失 | ▲ 451,066 |

| 減価償却費 | 172,778 |

| 開発費償却 | 131,311 |

| 新株発行費償却 | 6,720 |

| 固定資産除却損 | 7,495 |

| 受取利息 | ▲ 8,454 |

| 支払利息 | 176,479 |

| 貸倒引当金の増減 | ▲ 2,300 |

| 法人税等の支払 | 0 |

| 売掛債権の減少による増加 | 179,280 |

| 棚卸資産の増加による減少 | ▲ 53,554 |

| 買掛債務の増加による増加 | 93,123 |

| その他流動資産の増減 | ▲ 74,639 |

| 営業活動によるキャッシュフロー | 177,173 |

| 有形固定資産の取得による支出 | ▲ 507,944 |

| 短期貸付金の回収による増加 | 18,089 |

| 関係会社貸付金の回収による増加 | 31,250 |

| 長期受取手形の回収による増加 | 30,222 |

| 長期未収金の回収による増加 | 0 |

| その他投資による増減 | ▲ 16,881 |

| 投資活動によるキャッシュフロー | ▲ 445,264 |

| 短期借入金の増減 | ▲ 367,620 |

| 長期借入金の増減 | 625,900 |

| 受取利息の受取 | 8,454 |

| 支払利息の支払 | ▲ 176,479 |

| 自己株式の取得 | ▲ 1,314 |

| 財務活動によるキャッシュフロー | 88,941 |

| 現金及び現金同等物の増加高 | ▲ 179,150 |

| 現金及び現金同等物の期首残高 | 516,058 |

| 現金及び現金同等物の期末残高 | 336,908 |

<キャッシュフローから読み取れる問題点>

先にも書きましたが、業況悪化しているのに営業キャッシュフローが177百万円とプラスです。

売掛債権の回収が大きいですが、売上が大きく増加していますから、通常はこの値はマイナスを示しますよね。

よほど大口の滞留債権を回収したのでなければ、この数値はあり得ないですね。

やはり売上の架空計上の可能性は高いと思われます。

また、これも先に書きましたが、有形資産の取得が5億円ありますが、これは新規事業に係るものでしょう。

新規事業からは撤退とのことですから、減損の可否を検討する必要があるでしょうね。

さらに、回収が進んでいるように見える貸付金ですが、その他流動資産との勘定振替だけで、実際は回収などできていないのかもしれません。

法律の問題

法律の問題(下に抜粋しています。)

<設問>

民事再生法と会社更生法の違いについて説明して下さい。

基本的な問題で、再生専門(倒産法)専門の弁護士ならば満点、それ以外の受験生も再生にたずさわっているならば、8割程度は取れるでしょう。

ここで解説はしません。

経営の問題

経営の問題(下に抜粋しています。)

<設問1>

あなたは、ターンアラウンド・プロフェッショナルとして、関東鋼業株式会 社の経営状況がこのまま継続された場合、この会社は今後どのようになると 推測しますか。 また、この会社の自主再建の可能性についても示しなさい。

この決算書は粉飾された可能性が非常に高いと思われ、債権者に対してそのような財務書類を提出していること自体大問題で、詐欺借入の問題に発展する可能性さえ存在します。

実態ベースでの収益性もおそらくもっと悪いと思われるので、このまま外部の専門家の手が入らないならば、早晩破綻することは間違いないと思料されます。

ただ、外部の専門家を入れて、実態ベースでの収益性を把握した上で、これらの資料からは判明しない以下の事項について大きな問題がないことが判明すれば、スポンサーの支援がなくとも自主再建は可能であると考えます。

- 連結子会社等との取引がこの会社の現段階で判明している収益水準に大きな影響を与えないこと。

- 架空売上がないか、架空売上があったとしても金額的重要性が低いこと。

- さらには、市場自体に収益性があること。

ただし、借入金が多く、収益性の回復を見込んでも過剰債務が存在すると考えられるので、金融機関の債権放棄を含む種々の金融支援は欠かせないものと考えます。

<設問2>

関東鋼業株式会社の私的整理での事業再生計画を立案するための注意事項 と実行段階でのポイントを具体的に示しなさい。

- 連結財務諸表を作成して、グループ全体の収益性を見ること。

- その結果、グループの収益性の足を引っ張る子会社等の清算を実行すること。

- 粉飾決算をしていたならば、その事実を債権者に開示すること。

- 現在の市場および関連する市場の収益性を検討すること。

- 競合他社分析を実施し、当社との経営資源の違いと優劣を検討し、戦うのか、棲み分けるのかを検討すること。

- 当社の経営資源を分析すること。

- 現経営陣の退任と、経営者を外部から投入することも視野に入れること。

- 売却可能な不動産等の処分と担保権者への返済を早期に進めること。

- 収益性の回復を見込んでも返済不可能な過剰債務は債権放棄を依頼すること。

- 保証人の私財の投入。

受験生の評価からすると問題量が多すぎるとの話をよく聞きますが、実際に解いてみるとそれほど多い分量でもなく、逆に十分な情報がないために、自分で仮説を置かないといけない部分もあるので、受験生の基本的な実力を図るには適切な出題ではないかと思います。

難易度も高くないですが、この試験の大きな問題点は、事業再生士といいながら、財務分析の知識が偏重されている点です。

さすがに連結決算させて、問題点をあぶりだすというレベルにまでの出題にすると、公認会計士しか受からない試験となってしまいますし、このあたりの情報量で止めておいて、あとは受験生の基本的実力からくる想像力に任せるという出題に設定してあるのは、非常に好ましく感じました。

さて、このCTP試験(模擬試験ですが)の大きな問題は、マーケティングの素養を問う問題が全く出題されていないことです。

再生実務の現場で、問題点の把握を行うためのツールの1つとして伝統的な管理会計や、連結会計・税効果会計等も含んだ財務会計、会社法、倒産法、法人税、資産税、組織再編税制、戦略論等々は必要なのは言うまでもないのですが、再生実務で一番大事なマーケティングに関する素養を問わないのが不思議でなりません。

さらに、中小企業にとって欠かせないなウェブ・マーケティングの出題など、全くないですね。

加えて、問題の題材が重厚長大産業の設定となっており、現代の多くのサービス業からは程遠い問題の設定になっています。

コトラー流に言えば、マーケティング2.0の時代にとどまっています。(これは中小企業診断士試験の出題にも言えることです。)

そもそもこの協会の理事のメンバーを見てみると、税理士や公認会計士が中心となっていて、マーケティングの専門家はいらっしゃいません。

なので、マーケティングの出題自体ができないのだと思いますし、彼ら自身が実務で使うわけでもないのであまり興味もないのだろうと思います。

マーケティング思考については、下記の記事を参考になさってください。

マーケティング思考という言葉を耳にする機会が増えたのだが、その内容は一体どういうモノなのだろう。ビジネス上の問題を解決するために役立つ思考法ならば、是非教えてほしいし、実践できるようになりたい。こんなお悩みを持つ経営者のために書きました。

事業再生におけるマーケティングの重要性については、下記の記事を参考になさってください。

事業再生にマーケティングは必要じゃないのかな。再生のアドバイザーが銀行の紹介で入ってきたけど、どう見ても普通の税理士でマーケティングなんてできそうにないんだけど、本当に当社の再生はうまくいくのかな。こんなお悩みを抱えた経営者の方は必見です。

したがって、この試験に合格してCTP資格を取って晴れて事業再生士となっても、企業再生の再生実務で結果を出せるとは全く思えないのです。

晴れてCTP資格を取得したとしても、マーケティング、デジタルマーケティングは自ら学んで、実際の再生実務の業務の中でアウトプットしながら身に付けないと、一部の例外方は別として、事業再生実務を回すことは難しいですね。

事業再生の遂行に必要なスキルの詳細については、下記の記事を参考になさってください。

事業再生に必要なスキルって何だろう。今度事業再生に取り組むことにしたんだけど、それに必要なスキルが理解できれば、どの専門家に相談するべきかもわかるだろうし、アドバイザーを誰に頼むべきかもわかるよね。こんなことでお悩みの経営者は必見です。

本職と居住エリア

さて、実際に事業再生士として登録している方々の実名と職業が公表されているので、どんな専門家が登録しているのかを分析してみました。

さて、実際に事業再生士として登録している方々の実名と職業が公表されているので、どんな専門家が登録しているのかを分析してみました。

結果は下記の表のとおり。

| 北海道 | 東北 | 関東 | 北陸 | 中部 | 近畿 | 中国 | 四国 | 九州 | 沖縄 | 合計 | |

| 弁護士 | 2 | 3 | 1 | 4 | 2 | 12 | |||||

| 公認会計士 | 3 | 9 | 1 | 5 | 1 | 1 | 1 | 21 | |||

| 監査法人 | 1 | 1 | |||||||||

| 税理士 | 2 | 3 | 7 | 5 | 5 | 3 | 1 | 26 | |||

| 会計事務所勤務 | 1 | 1 | |||||||||

| 中小企業診断士 | 11 | 2 | 2 | 2 | 1 | 3 | 2 | 2 | 25 | ||

| 司法書士 | 1 | 1 | 2 | ||||||||

| 不動産鑑定士 | 1 | 1 | |||||||||

| 公認内部監査人 | 1 | 1 | |||||||||

| コンサルタント | 1 | 3 | 28 | 2 | 8 | 9 | 1 | 7 | 59 | ||

| 事業会社経営者 | 1 | 1 | 2 | ||||||||

| 事業会社社員 | 3 | 3 | |||||||||

| 政府系金融機関 | 4 | 1 | 2 | 1 | 8 | ||||||

| 民間金融機関 | 4 | 2 | 6 | ||||||||

| 信用金庫 | 1 | 1 | 2 | ||||||||

| 公的機関職員 | 1 | 1 | 2 | ||||||||

| 大学教授 | 2 | 2 | |||||||||

| 不明 | 2 | 2 | 1 | 5 | |||||||

| 合計 | 6 | 9 | 78 | 13 | 20 | 27 | 6 | 7 | 10 | 3 | 179 |

| 試験合格者累計 | 371 | ||||||||||

| 登録率 | 48.2% |

(注1):2020年5月3日時点での日本TMA公表の会員名簿によっています。

(注2):資格を複数お持ちの方は、主たる資格と思われる資格でカウント。

(注3):資格を持ちながらコンサルティング会社を経営している方は保有資格でカウント。

ほぼ半数以上の方が何らかの国家資格を有していて、彼らの基本的スキルはその資格の種類に大きく影響を受けます。

この試験のレベルと合格率を見ると、そこまで採点基準が厳しいようには思えませんが、しかしこの試験に合格するには異分野の学びがかなり必要と思われるので、合格されている方はとても優秀だと思います。

たとえば弁護士さんで本問に出題されていた、財務調査の論点やキャッシュフロー計算書とか理解されているなら、素晴らしいですよね。

また、この試験が始まってからの事業再生士試験の合格者数と事業再生士の登録者数を見てみると、合格しても登録されない方が半数以上いらっしゃるようです。

これは、合格しても事業再生士に登録しない人と、一旦は事業再生士に登録はしたけれど登録費が年間で4.4万円かかるし、それを上回るメリットがないということで退会される方がいらっしゃることに起因しているようです。

たしかに、弁護士や公認会計士、税理士といった資格は広く認知されていますが、事業再生士と名乗ったところで、ほとんどの人が知らない民間の資格ですから、退会してしまうのもやむを得ないのかなと思います。

事業再生アドバイザーについては、下記の記事を参考になさってください。

事業再生に取り組むにあたっては、適切なアドバイザーに依頼することは必須です。経営者が自分一人で進めることにはそもそも無理がありますので、多少のコストをかけてでも依頼するべきです。本当の意味で再生できるアドバイザーの選び方を教えます。

認定支援機関については、下記の記事を参考になさってください。

認定支援機関(経営革新等支援機関)に登録している専門家には、税理士がとても多いんだけど、事業再生のスキルは身に付けているのかな。当社の事業再生を認定支援機関の税理士にまかせても大丈夫だろうか。経営者のこんなお悩みをズバリ解決します。

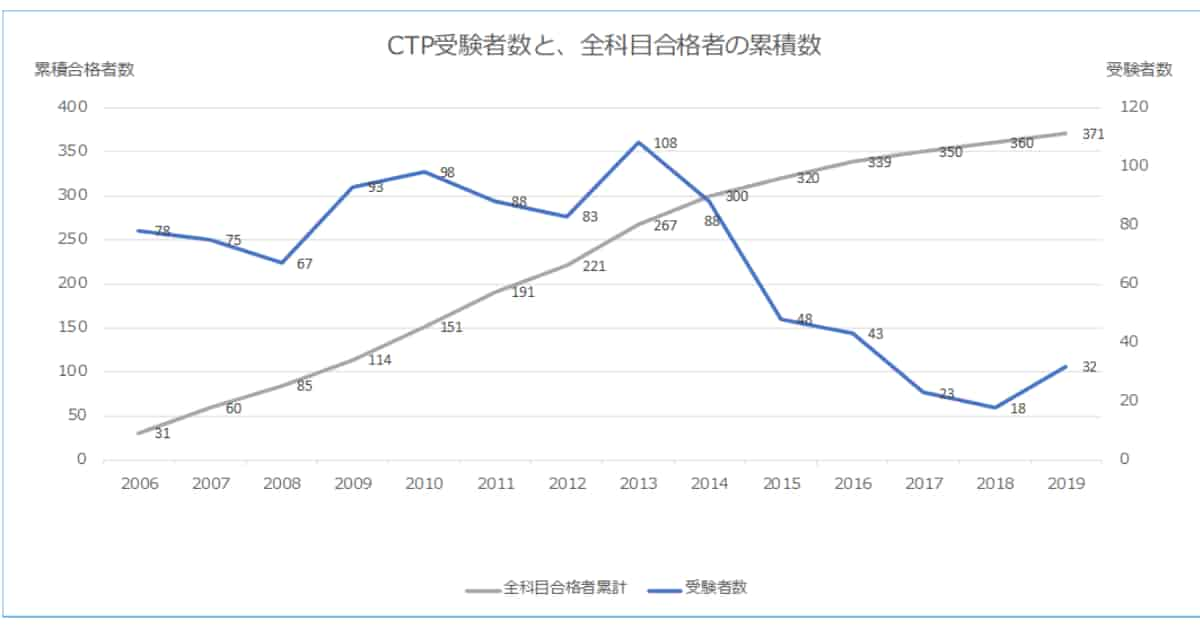

受験者数と登録者数の推移

毎年の事業再生士試験の受験者数と、事業再生士の累積資格登録者の推移は上記のとおりです。

毎年の事業再生士試験の受験者数と、事業再生士の累積資格登録者の推移は上記のとおりです。

2019年はやや持ち直しましたが、事業再生士の受験者数は毎年低下し、事業再生士試験の全科目合格者数の累計の増加の変化分が落ち込んでいます。

合格者は2013年の108名をピークに大きく落ち込んでいて、2019年は少し持ち直しましたがそれでも32名しかいません。

そもそもこの資格を身につけたいと思う人が少なかったということ(市場規模が小さいということ)、この資格試験に合格するための学びをしても事業再生の実務の現場では役に立たないことが理解されたことなどが原因でしょう。

以上から、事業再生士という資格は、事業再生のプロフェッショナルらしき名称ですが、CTP試験(模擬試験)の内容を見てみると、事業再生士にそのような資質が涵養されているとは到底思えませんでした。

もちろん、事業再生士の中には素晴らしい実力をお持ちの方もいらっしゃるのだろうとは思いますが、CTP試験(模擬試験)の内容と、合格者の本職の専門性から勘案すれば、そういった方は極めて少ないのだろうと思います。

これから事業再生に取組もうとお考えの経営者の方は、名称に惑わされることなく、自分の目で判断してしっかりと事業再生のアドバイザーをお選びになってください。

事業再生に取組むにあたって相談するべき専門家の選択については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。

中小企業の事業再生のポイントについては、下記の記事を参考になさってください。

中小企業が事業再生に取り組む時に、経営者が念頭に置いておくべきポイントって何だろう。中小企業が事業再生のフェーズから抜け出すために必要なことって色々言われているけど、その道のプロの人からしたら、どんなポイントを押さえるべきなんだろう。

中小企業の事業再生支援協議会のメリット・デメリットについては、下記の記事を参考になさってください。

事業再生を進めていく上で、中小企業再生支援協議会を利用することを銀行の担当者から依頼されたけど、中小企業再生支援協議会を使うメリットとデメリットを教えてほしい。何も知らずに利用したらメリットなくてデメリットだけだったなんて嫌ですもんね。