事業再生における経済合理性とは一体どんな意味なのだろう。

事業再生に取組むことを銀行から勧められ、メイン行としても債権放棄まで踏み込んで支援をして頂けるという話だったので、事業再生の専門家に依頼して、再建計画書の策定をお願いした。

メイン行の考えている債権放棄額で、シュミレーションしてもらったところ、その放棄額では問題があるという事業再生の専門家の話だったので、急遽銀行の担当者に来社してもらって、ミーティングを持った。

その中で、事業再生の専門家が、経済合理性がどうのこうのと話をし始めたのだが、聞いていても何のことだかさっぱりわからなかった。

当社の事業再生を進める中で、大事な概念であるような気がする経済合理性という言葉の意味する内容を詳しく教えてほしい。

事業再生における経済合理性とはあまりに専門的な言葉なので、事業再生に初めて取り組む経営者からすれば、何のことだかさっぱりわからないですよね。

この記事を読むことで、事業再生における経済合理性とは何なのかがよく理解でき、債権放棄するにも限度というものがあることが理解できます。

本記事は、中堅・中小企業の事業再生に取組んで20年以上、200社以上の再生案件に関与して、マーケティングと管理会計と組織再編の力で再生に導いてきた事業再生のプロである公認会計士が書きました。

事業再生における経済合理性

結論から申し上げますと、事業再生において当たり前のように使われている経済合理性という概念は、理論的には非常に脆弱な考え方を基礎に置いていると言わざるをえません。

結論から申し上げますと、事業再生において当たり前のように使われている経済合理性という概念は、理論的には非常に脆弱な考え方を基礎に置いていると言わざるをえません。

通常、10年程度の長期弁済になると、資金の出し手である債権者は、その期間、資金を他の代替的な投資先にて運用できませんので、その代替的な投資先での収益を機会費用と考えます。この機会費用概念を別の言葉で表現すると、割引率という概念に化けるわけですが、債権放棄を伴う私的整理の枠組みの中での事業再生における経済合理性の計算プロセスには、この割引率という考え方を採用していないという点で、全く合理的ではありません。

また、事業再生における経済合理性は、債務者企業という非常にミクロな対象に限定して考えるのが実の世界では当たり前になっていますが、債務者企業を破産させるという行為が、マクロ経済に波及することは当然であるにも関わらず、その点を考慮せず無視してしまっている点でも、理論的に正しい計算をしているわけではありません。

このように、事業再生で使われている経済合理性という概念は、非常に非論理的でファジーな概念なのです。

経済合理性とは何か?

事業再生の実務においては、債権者が債権放棄をする場合には、経済合理性が確保されていることが求められます。

事業再生の実務においては、債権者が債権放棄をする場合には、経済合理性が確保されていることが求められます。

原則として、この要件を満たさない場合には、再建計画の合理性は担保されないことになります。

債権放棄を実施する場合の債権者にとっての経済合理性とは、債務者を破産させた場合の回収額よりも、債権者が債権の一部を放棄してもなお、将来の事業収益から弁済をさせたほうが回収額が多くなることをいいます。

わかりやすいように、事例を用いて説明をしてみましょうね。

事例-経済合理性が満たされるケース

とある製造業X社の事業再生において、金融債権者が債権放棄にまで踏み込んで支援し、X社が負担している過剰債務を一掃して、収益力に見合うレベルにまで債務の削減を行うことで、X社の再生を後押しするような私的整理のケースを想定しています。

とある製造業X社の事業再生において、金融債権者が債権放棄にまで踏み込んで支援し、X社が負担している過剰債務を一掃して、収益力に見合うレベルにまで債務の削減を行うことで、X社の再生を後押しするような私的整理のケースを想定しています。

当然ながら、債権のカットに応じるのは金融債権者である銀行だけで、一般の仕入先等の商事債権は債権放棄の対象とはしていません。

下記の表は、もしも私的整理によらないで、X社を破産させたと仮定した場合の、X社に対して貸出債権を有する各金融債権者の回収可能額を表しています。

破産によった場合の回収額

X社と取引のある金融機関は、A銀行、B銀行、C信用金庫、D政府系金融機関です。各々の金融機関に対する基準日(20XX年3月末日)時点における融資残高は、それぞれ、960,500千円、556,450千円、210,590千円、150,000千円の合計1,877,540千円となっています。

X社と取引のある金融機関は、A銀行、B銀行、C信用金庫、D政府系金融機関です。各々の金融機関に対する基準日(20XX年3月末日)時点における融資残高は、それぞれ、960,500千円、556,450千円、210,590千円、150,000千円の合計1,877,540千円となっています。

まず、「相殺」の項にマイナス表示している数値は、各々の金融機関に対して預け入れている当座預金や普通預金等の預金の額であり、破産手続きを採用した場合には、債権者である金融機関は、貸出債権と相殺することによって、その債権の一部を回収することが通例です。

A銀行、B銀行、C信用金庫の各々が、157,218千円、192,198千円、5,687千円の預金をX社から預かっているので、相殺をすることを表しています。

次に、「相殺」の右にある「保証付き債権」とは、各銀行がプロパー貸出ではない、信用保証協会の保証付き貸出を行っていますが、破産となった場合には、各金融機関は信用保証協会に対して代位弁済を求めますので、これに応じて各金融機関へ代位弁済を行った信用保証協会は、X社に対して同額の求償権債権を持つことになります。

このように、「保証付き債権」と記載した項は、この信用保証協会の代位弁済による求償権債権の取得を表しています。

信用保証協会の代位弁済については、下記の記事を参考になさってください。

信用保証協会の代位弁済が行われた場合には、その後は誰に対してどのように返済していけばいいのだろう。また、代位弁済が行われた後でも、銀行から新規の借入は依然と同じようにできるのだろうか。事業再生を進めていく中で、新たな資金も必要だろうしね。

なお、本事例では信用保証協会の代位弁済後に生じる求償権債権をも、債権放棄の対象としています。

信用保証協会の求償権債権の債務免除については、下記の記事を参考になさってください。

信用保証協会に対する求償債務自体を債務免除してもらうことは可能なのでしょうか?国民の税金を原資に保証を行う信用保証協会に損失が生じるような債務免除を実施するはずがないという声は良く聞きますが、本当でしょうか。この疑問にズバリ回答します。

さらに、「保証付き債権」の右には「別除権付債権」という記載があります。

別除権とは難しい言葉ですが、破産手続きや民事再生手続きなどの法的手続きによらずに行使できる権利をいいます。

ここでは簡単に担保権と考えて頂ければ問題ありません。

銀行が融資をする時には債務者が有する土地や建物を担保として徴求しますが、そういった担保権でカバーされている債権だと考えてください。

この事例では、表を見ればわかりますが、A銀行とB銀行が不動産等に担保を設定していて、その担保の目的物を処分することで債権の一部を回収することが可能であることが理解できます。担保物件の処分によって、A銀行は185,650千円、B銀行は129,350千円の回収が可能であることがわかります。

C信用金庫やD政府系金融機関は、担保権を設定しているかどうかはこの表だけからはわかりませんが、担保権を設定していても後順位であるために担保権からの回収ができない可能性もありますね。

また、信用保証協会が保証付き融資を実行する時に、融資を持ち込んだ銀行の担保権を流用することもありますが、本ケースでは流用はないものとして事例の設定をしています。

さて、ここまでの「相殺」、「保証付き債権」、「別除権付債権」を勘案することで、「一般債権」と呼ばれる保証や担保でカバーされていない裸与信の債権の額が算定されることになります。

それが表中の、「差引:一般債権」と記載されている項の金額になります。

この一般債権はどのようにして回収されるのかというと、担保権等が設定された資産は優先的に別除権付の債権の回収に優先されますから、別除権等が設定されていない資産を換価した金銭が、一般債権の回収に充当されることになります。

通常、債権放棄を受けないと再生が困難な企業は、実質債務超過に陥っていて、負債の額が資産の額よりも大きくなってしまっていますので、資産を換価しても負債の全額を弁済できない状態にあります。

その上、破産等に至った場合には、担保権でカバーされている債権は優先的に担保の目的物の換価から回収されますので、一般債権の回収額は非常に僅少になってしまうのが通例です。

債務超過については、下記の記事を参考になさってください。

事業再生において債務超過はどのように取り扱うべきでしょうか。債務超過は銀行の債務者区分に影響を与える要素の1つなので、事業再生にあたり解消する、もしくは圧縮することをテクニカルに考えるべきです。こういったことをケアできる専門家は貴重です。

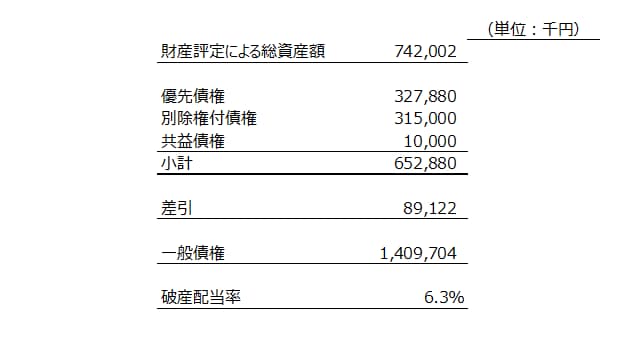

この表中の「破産配当率」というものが一般債権に対する配当率を表しており、この事例では6.3%となっています。

この破産配当率は、下記の計算式で算定されています。

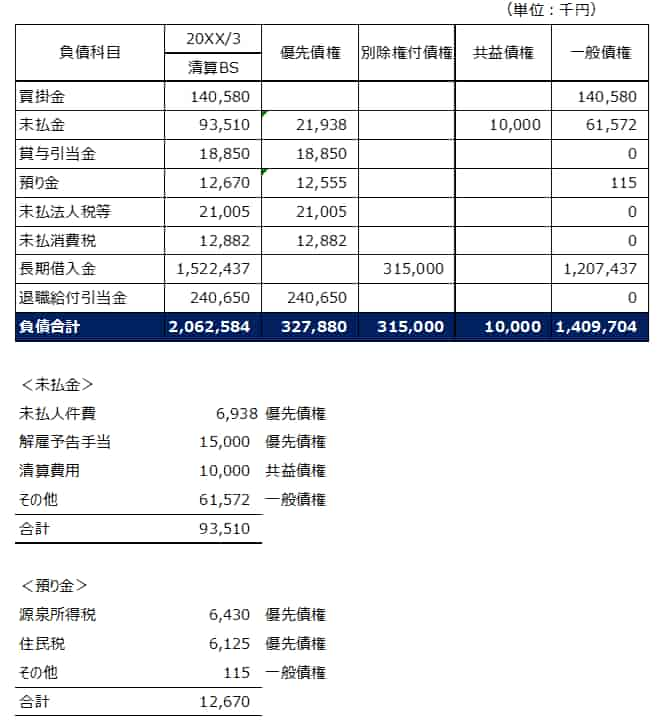

財務諸表上の負債勘定科目は、下記の負債組替表で、優先債権等に振替られています。

財務諸表上の負債勘定科目は、下記の負債組替表で、優先債権等に振替られています。

負債組替表の基礎となる清算貸借対照表の作成等は、本記事では割愛させていただいています。

この破産配当率を一般債権の額に乗じた金額が配当額であり、A銀行、B銀行、C信用金庫、D政府系金融機関、保証協会の順で各々、26,403千円、11,057千円、11,690千円、9,483千円、17,702千円となります。

以上から、破産によった場合の各々の金融機関の回収額は、「相殺」、「保証付き債権」、「別除権付債権」、「配当額」の合計額になり、A銀行、B銀行、C信用金庫、D政府系金融機関、保証協会の順で各々569,271千円、392,605千円、37,377千円、9,483千円、17,702千円となります。

補足ですが、一般的なケースでは、配当額の後で、「第3者担保回収額」という項目が存在します。

基本的に、回収額の計算は、会社が所有している資産をベースに計算されますが、たとえば経営者個人が所有している不動産が会社の債務の担保に供されているような場合も、まだまだ日本の融資実務では存在しますので、そういった主債務者である会社以外の第3者が提供している担保資産からの回収額も考慮する必要があります。

本事例では、簡略化するために第3者担保からの回収はないものとしています。

経営者保証については、下記の記事を参考になさってください。

事業再生において経営者保証はどう扱われるのかな。銀行が債務免除をしてくれたら、経営者であり保証人でもある私が、会社にかわって返済を続けなくてはならないのだろうか?こんな悩みをお持ちの経営者は本当に多いでしょう。この記事がズバリ回答します。

経営者保証の承継については、下記の記事を参考になさってください。

事業承継を進めて息子に経営者の地位を譲りたいのだが、息子は経営者保証を引き継いでまで事業を継ぐつもりなどないらしい。老舗である店を、私の代で終わらせることは忍びないし、保証の問題はなんとかならないだろうか。こんなお悩みにズバリ回答します。

表の一番右側の「回収率」とは、回収額/債権残高であり、A銀行であれば、569,271千円/960,500千円で計算され、59.3%となります。

以上が、破産によった場合の各金融債権者の回収額となります。

私的整理によった場合の回収額

X社を破産させずに私的整理の枠組みの中で、金融債権者による債権放棄を含む金融支援を実施して、過剰債務の一掃を図るケースを考えてみましょう。

私的整理においては、債務者の正常収益力(債務者が獲得可能な正常な収益力)をベースに負担するべき債務の額を算定し、これを超える部分を過剰債務として債権放棄の対象とするのが基本的な考え方になります。

会社の損益計算書の中には、今期だけ臨時に発生した利得や損失、経営者の個人的な経費を会社負担として処理したもの(個人の生命保険料、個人の住宅費、個人の飲食費等々)等が含まれていたり、仕入先を見直すことによって仕入れコストの低減を図ることが可能であったりする正常ではないコストが含まれることが多いので、これらを精査して、「定常状態における正常な収益力」を算定します。

その後、この修正後の損益計算書をベースにしてEBITDA(Earnings before interest , taxes , depreciation and amortization=金利税金償却費控除前利益)を算定し、このEBITDAの10倍の金額を会社が負担できる有利子負債の額とし、これを超える部分を過剰債務として債権放棄の対象とするのが一般的です。

債務者企業の事業の構造転換、つまりはポジショニング・チェンジやカテゴリー・チェンジを図ることが可能であったとしても、この段階ではあくまで仮説にすぎず100%確実に成功する保証などないので、こういった事業構造の転換による収益の増加分をEBITDAに織り込むことはしてはなりません。

あくまで、現状の事業構造を前提とした正常収益力をベースにEBITDAを計算するべきです。

そういったアップサイドを織り込んでしまうと、事業構造転換が上手くいかない場合には債務者を二次破綻に追い込んでしまうリスクが高くなるからです。

破綻懸念先のランクアップの方法については、下記の記事を参考になさってください。

破綻懸念先の企業は、一体どうやって収益性を高めていけばいいのだろう。この10年間ずっと売上は減少するばかりで、コストカットなど限界まで来ているし、これ以上何をやればいいのだろう。何かいい方法があったら教えてほしい。こんな悩みに回答します。

さて、X社のEBITDAが120,000千円/年だとすると、その10倍の1,200,000千円がX社が負担することができる有利子負債の額であると考えて、現在の有利子負債残高の1,877,540千円との差額の677,540千円が過剰債務ということになり、この金額を債権放棄の対象とします。

次に、この過剰債務の放棄をその金融機関が負担するべきかという話になりますが、債権者平等の原則から、「無担保プロラタ方式」によって各々の金融債権者の負担額を決定するのが通例です。

無担保プロラタ方式とは、金融債権者の無担保債権の合計額のうち、各々の金融債権者の有する無担保債権のシェアによって、各々の債権放棄額を決定することをいいます。

プロラタとは、英語の「proratable=比例配分できる」の略称になります。

各々の金融債権者の有する無担保債権(一般債権)額は、保証付き債権と別除権付債権を控除したものですので、上の図の「差引:一般債権」で表示されている金額になります。

ここで注意してほしいのは、先程の破産の場合に遣った別除権付債権の金額は特定価格(=早期売却価額)である315,000千円を用いていましたが、私的整理の場合には事業を継続させてその事業からの収益による弁済を企図しますので、不動産の担保評価に使う時価は正常価格となります。

特定価格は正常価格の70%程度で算定しますので、ここでも同様の計算で算定しており、正常価格は450,000千円(315,000千円÷0.7)となります。

この表を見ればわかるように、無担保債権(一般債権)の合計額が1,427,540千円となりますから、この債権額に占める自行の無担保債権額が、無担保債権シェアとなります。

この事例の場合には、表中にあるとおり、A銀行:34.7%、B銀行:21.8%、C信用金庫:13.4%、D政府系金融機関:10.5%、信用保証協会:19.6%ですね。

この無担保シェアを債権放棄必要額(677,540千円)に乗じた金額が、各行の債権放棄負担額となります。

その結果、各行が負担するべき債権放棄額は、A銀行:235,073千円、B銀行:147,922千円、C信用金庫:90,458千円、D政府系金融機関:71,193千円、信用保証協会:132,894千円となります。

債権放棄をした後の残高が、今後の事業の収益から10年間で弁済される額になります。

一番右の「回収率」は、(債権放棄後の残高+保証協会からの代位弁済による回収額)/当初残高で計算されますが、全ての金融債権者においてこの回収率が、破産させた場合の回収率よりも高ければ、経済合理性は満たされているということになります。

つまり、破産させた場合よりも私的整理の枠組みの中で事業からの収益によって回収したほうが回収額は大きいということになります。

本事例でも、全ての銀行の回収額は、私的整理によった場合のほうが破産させた場合よりも高くなっていますので、677,540千円の債権放棄を実施する私的整理によったほうが全ての金融機関にとっては破産させるよりもお得ということになるわけです。

以上が、経済合理性が満たされている場合の事例による説明になります。

清算価値については、下記の記事を参考になさってください。

事業再生における清算価値って何だろう?会社を再生するのに清算した時の価値を算定するって、いったいどんな意味があるのだろう。わかりやすく教えてくれると、当社の再生実務でも役立つかもしれない。こんなお悩みをお持ちの経営者にお答えします。

事例-経済合理性が満たされないケース

次に、経済合理性が満たされないケースを見てみましょう。

次に、経済合理性が満たされないケースを見てみましょう。

同じX社の事例で説明しますが、X社のEBITDAが100,000千円/年だとした場合には、その10倍の1,000,000千円が負担できる有利子負債の額となりますので、これを超える有利子負債の金額が過剰債務として債権放棄の対象となります。

すなわち、現在の有利子負債残高の1,877,540千円との差額の877,540千円が過剰債務ということになり、この金額を債権放棄の対象とします。

破産させた場合の各行の回収額は先ほどの例と同じですから、破産させた場合と、877,540千円の債権放棄を実施する私的整理の場合の各行の回収額の表を併記してみると下記のようになります。

破産によった場合の回収額

私的整理によった場合の回収額

表の右端の回収率を見ていただくとわかりますが、B銀行だけは、私的整理によった場合の回収率65.6%よりも、破産させた場合の回収率が70.6%と高くなっています。

したがって、B銀行からすれば私的整理に乗るよりもすぐに破産させて回収をしたほうが回収額は極大化できることになるので、B銀行は私的整理に合意しないほうが経済合理的であるという結論になります。

このような状態のままでは、B銀行は私的整理案に乗りたくても乗れないので、メイン行のA銀行としてはなんとかB銀行に協力をしてもらうために、たとえば、無担保プロラタ方式をベースとしつつ、B銀行の一定の負担額をA銀行が肩代わりするというようなことが、実務的には行われます。

たとえば、B銀行の債権放棄負担額のうち50,000千円をA銀行が肩代わりすれば、下記にような表が出来上がります。

このような微調整を行って、メイン寄せを行うことで全行揃って経済合理性を満たす債権放棄の負担額を決めることができます。

この事例で見たように、担保でカバーされた債権額とEBITDAで計算される正常収益力とのバランスが悪い、つまりは正常収益力が低くて担保価値が高いケースでは、経済合理性を担保することが非常に難しくなるケースがあります。

また、ここでは事例として扱っていませんが、正常収益力が低くて担保価値が高いようなケースで、債権放棄だけでは経済合理性が確保できないような場合には、債権放棄意外にDDS(=Debt Debt Swap=債務の劣後化)などを絡めて、やや長期での返済を企図することも実務的にはよくあることです。

DDS(=Debt Debt Swap=債務の劣後化)については、下記の記事を参考になさってください。

事業再生におけるDDSっていったい何だろう。債務と債務の交換だなんて意味が分からないよ。DDS以外にもいろんな金融支援の方法があるみたいだけど、どの方法を使うのが我が社にとって一番効果的なのだろう?経営者のこんなお悩みにズバリ解答します。

事業再生における経済合理性の問題点

貨幣の時間価値を考慮しない

破産させた場合には通常可及的速やかに法的手続きが進められ、不動産等の処分も早期に結了することを前提として不動産の時価は特定価格(=早期売却価格)を採用することとなっています。

なので、回収は比較的短期間で終了しますので貨幣の時間価値を考慮する必要性はありません。

ところが、私的整理の枠組みの中で事業を継続させてその収益からの弁済を受ける場合には、通常10年程度の長期間に渡って回収することが通例です。

したがって、理論的には、10年間の各年度における回収額を一定の割引率をもって現在価値に割引いた合計額である正味現在価値(=Net Present Value)をもって回収額の合計と考えるべきです.

ところが、再生実務において、経済合理性を考える際に貨幣の時間価値を考慮に入れて、収益弁済による各年度の回収額を割引いてしまうと、理論的に計算される割引率が破綻懸念先企業ということで高くなってしまい、ほとんどのケースで経済合理性が成り立たなくなるということになってしまいます。

このようなことでは、私的整理による債権放棄を伴う事業再生など進めることができなくなってしまいますから、伝統的に経済合理性の検討を行う時には、貨幣の時間価値は考慮しないことになっているのだろうと個人的には考えています。

債権の評価方法については、下記の記事を参考になさってください。

銀行からサービサーや事業再生ファンドへ債権が譲渡される時に、その債権評価はいったいどのように行われているのだろう。安く買っているのは想像がつくけど、評価方法を知って債権の売却額の概算を算定できれば、サービサーとも上手に交渉できて有利だよね。

経済合理性はミクロの視点でしかない

世の中で広く行われている金融債権者の債権放棄を伴う私的整理の枠組みでの事業再生で検討される経済合理性は、金融債権者が当該債務者企業に対して有する債権だけを検討の対象にしていますが、よくよく考えてみれば非常におかしな話なわけです。

たとえば、地方にある規模の大きい企業で、地元の人が数千人も勤務しているような場合には、その企業を破産させてしまうと、その企業に対する貸付債権の一部が回収不能になるだけでなく、その企業に勤務している数千人の生活に多大なる影響を及ぼします。

その中には住宅ローンをまだ多く抱えている人もあるでしょうし、その住宅ローンはこの企業に対して融資を行っていた金融機関と同じである可能性はとても高いので、その企業に対する債権が回収不能になるだけでなく、その住宅ローン債権もオーバーローンであれば回収不能となる可能性がとても高くなります。

また、そういった数千人の従業員がこれまでの消費行動をあらためて、商店街での買い物を減らせば、商店街で事業を営む人が窮境に陥りますし、その商店街の多くの店に融資をしているのも、地元の同じ金融機関である可能性はとても高いのです。

このように考えていくと、回収不能額は破産させたその企業に対する債権だけではなく、その町中の様々な融資に悪い影響を及ぼし、回収リスクを高めてしまうことがご理解いただけるでしょう。

したがって、事業再生で使われる経済合理性という概念は、当該債務者企業に対する債権だけに限って検討しているに過ぎない非常に矮小な概念なのです。

経済合理性は、理論的には、1企業の破産という経済事象が及ぼす波及効果を経済全体で捉えなおして把握するべき概念なのですが、実務的にその波及効果を客観的に確定することができないために、このような経済合理性の考え方は採用されていないわけですね。

このように考えると、先程、収益弁済の回収額については貨幣の時間価値を考慮しないということを指摘しましたが、それはここでいうマクロレベルの経済合理性と相反することになるので、2つの指摘をまとめると、ちょうどよい塩梅になるのかなと思ったりもするのですね。

事業再生における経済合理性は、ちっとも合理的な概念ではないというのが結論です。

中小企業の事業再生のポイントについては、下記の記事を参考になさってください。

中小企業が事業再生に取り組む時に、経営者が念頭に置いておくべきポイントって何だろう。中小企業が事業再生のフェーズから抜け出すために必要なことって色々言われているけど、その道のプロの人からしたら、どんなポイントを押さえるべきなんだろう。

事業再生アドバイザーについては、下記の記事を参考になさってください。

事業再生に取り組むにあたっては、適切なアドバイザーに依頼することは必須です。経営者が自分一人で進めることにはそもそも無理がありますので、多少のコストをかけてでも依頼するべきです。本当の意味で再生できるアドバイザーの選び方を教えます。

事業再生に取組むにあたって相談するべき専門家の選定については、下記の記事を参考になさってください。

事業再生に取り組むにあたって誰に相談すればいいのだろう。再生支援協議会に行くと会計士や税理士を紹介してもらえるそうだけど、それで本当に事業再生は成功するのかな?こんなお悩みをお抱えの経営者の方は必見です。誰に相談するべきかがわかります。